医药生物行业周报:关注“AI+医疗”机会;一季报前瞻梳理中泰证券2023-03-27.pdf

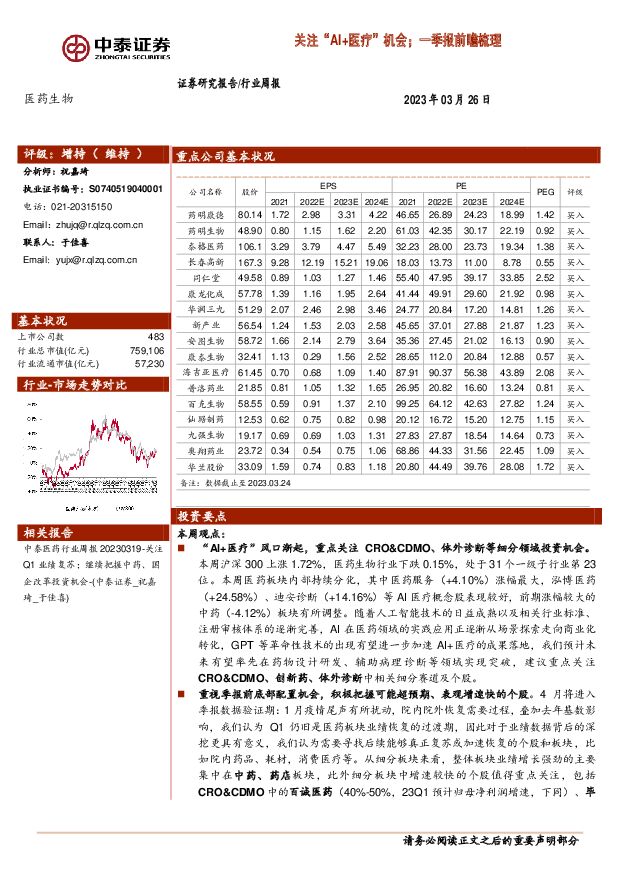

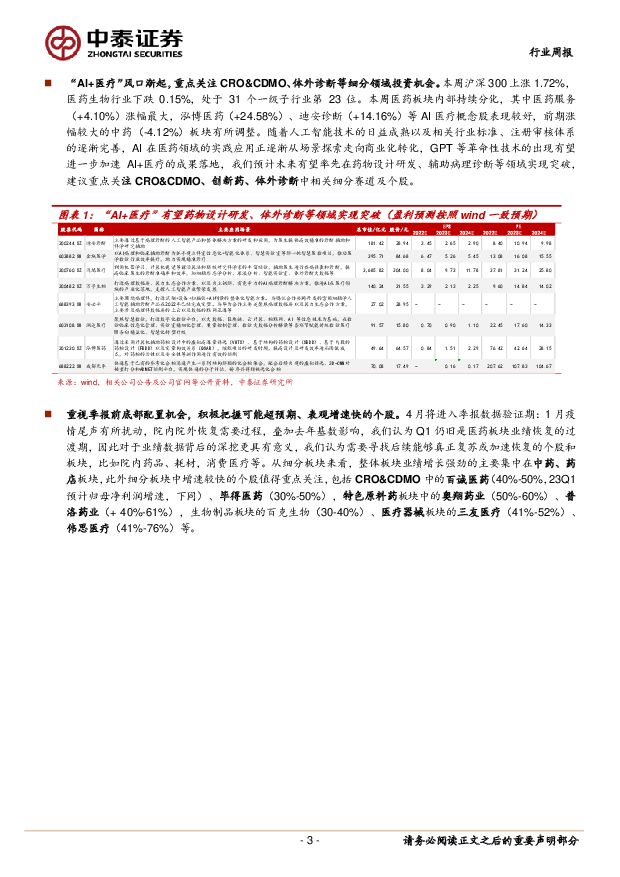

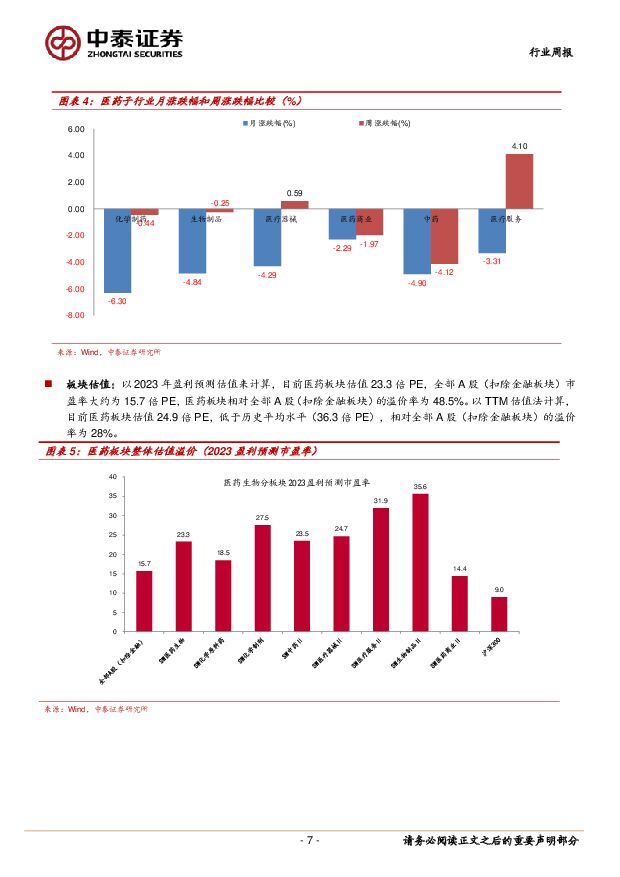

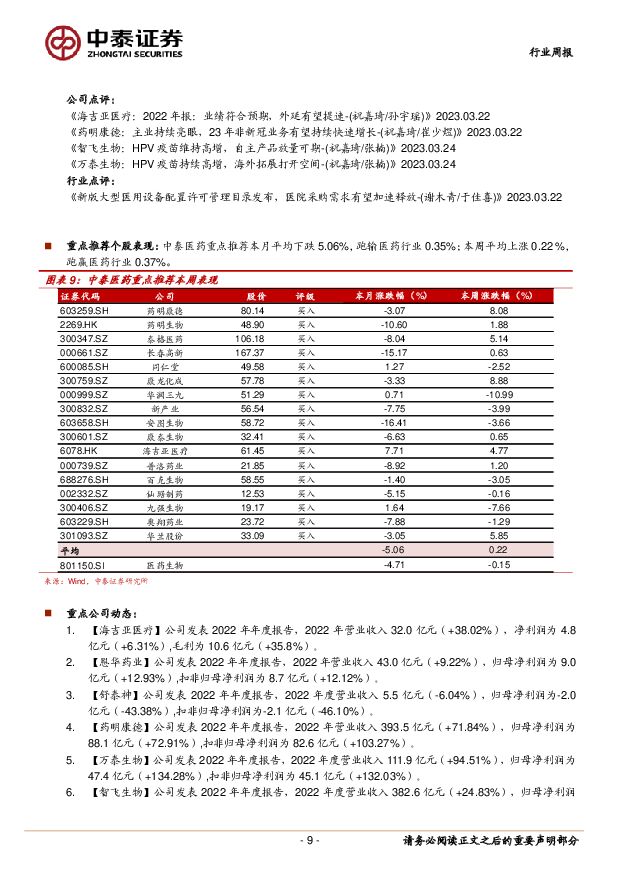

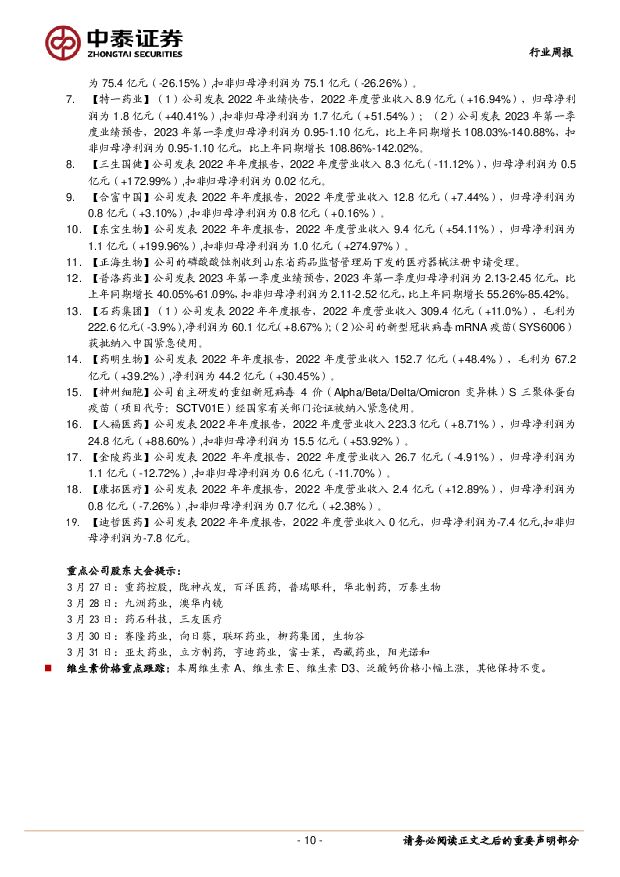

摘要:投资要点本周观点:“ AI+医疗”风口渐起,重点关注 CRO&CDMO、体外诊断等细分领域投资机会。本周沪深 300 上涨 1.72%,医药生物行业下跌 0.15%,处于 31 个一级子行业第 23位。本周医药板块内部持续分化,其中医药服务(+4.10%)涨幅最大,泓博医药(+24.58%)、迪安诊断(+14.16%)等 AI 医疗概念股表现较好,前期涨幅较大的中药(-4.12%)板块有所调整。随着人工智能技术的日益成熟以及相关行业标准、注册审核体系的逐渐完善, AI 在医药领域的实践应用正逐渐从场景探索走向商业化转化, GPT 等革命性技术的出现有望进一步加速 AI+医疗的成果落地,我们预计未来有望率先在药物设计研发、辅助病理诊断等领域实现突破,建议重点关注CRO&CDMO、创新药、体外诊断中相关细分赛道及个股。重视季报前底部配置机会,积极把握可能超预期、表观增速快的个股。 4 月将进入季报数据验证期: 1 月疫情尾声有所扰动,院内院外恢复需要过程, 叠加去年基数影响,我们认为 Q1 仍旧是医药板块业绩恢复的过渡期,因此对于业绩数据背后的深挖更具有意义,我们认为需要寻找后续能够真正复苏或加速恢复的个股和板块,比如院内药品、耗材,消费医疗等。 从细分板块来看,整体板块业绩增长强劲的主要集中在中药、药店板块,此外细分板块中增速较快的个股值得重点关注, 包括CRO&CDMO 中的百诚医药(40%-50%, 23Q1 预计归母净利润增速,下同)、 毕得医药(30%-50%), 特色原料药板块中的奥翔药业(50%-60%)、 普洛药业(+40%-61%), 生物制品板块的百克生物( 30-40%)、 医疗器械板块的三友医疗(41%-52%)、 伟思医疗(41%-76%)等。新版大型医用设备配置许可管理目录发布,医院采购需求有望加速释放。 近期国家卫健委发布《大型医用设备配置许可管理目录(2023 年)》, 2023 版目录将正电子发射型磁共振成像系统(PET/MR)由甲类调整为乙类,将 64 排及以上 X 线计算机断层扫描仪(CT)、 1.5T 及以上磁共振成像系统(MR)调出管理品目,超出此前预期。随着配置证许可事项的大幅度减少,我们预计医疗机构的大型设备配置决策将越发自由宽松,未来有望加速高端医疗设备进院装机,激发院内大型设备的采购需求。同时目录将甲类大型医用设备兜底条款设置的单台(套)价格限额由 3000万元调增为 5000 万元人民币,乙类由 1000—3000 万元调增为 3000—5000 万元人民币,显著降低了大型设备配置申报门槛,未来有望优化医疗卫生资源布局,促进更多优质医疗资源扩容下沉,释放更多中层、基层医疗机构的采购需求,带动医疗设备市场持续快速增长。本次配置证调整政策落地有望进一步释放医院高端医疗设备采购需求,国产品牌有望在政策催化下凭借高性价比优势加速进院,远期来看随着多重政策倾斜力度的不断加大,国产替代有望逐渐加速,建议重点关注产品性能优越、渠道布局丰富、研发能力强劲的国产龙头公司,如联影医疗、万东医疗、微创机器人等。重点推荐个股表现: 3 月重点推荐: 药明康德、药明生物、泰格医药、长春高新、同仁堂、康龙化成、华润三九、新产业、安图生物、康泰生物、海吉亚医疗、普洛药业、百克生物、仙琚制药、九强生物、奥翔药业、华兰股份; 本月平均下跌 5.06%,跑输医药行业 0.35%;本周平均上涨 0.22 %,跑赢医药行业 0.37%。一周市场动态: 对 2023 年初到目前的医药板块进行分析,医药板块收益率 0.62%,同期沪深 300 收益率 4.01%,医药板块跑输沪深 300 收益率 3.4%。本周沪深 300上涨 1.72%,医药生物行业下跌 0.15%,处于 31 个一级子行业第 23 位,其中医药服务涨幅最大,本周上涨 4.10%,中药跌幅最大,本周下跌 4.12%。以 2023 年盈利预测估值来计算,目前医药板块估值 23.3 倍 PE,全部 A 股(扣除金融板块)市盈率大约为 15.7 倍 PE,医药板块相对全部 A 股(扣除金融板块)的溢价率为 48.5%。以 TTM 估值法计算,目前医药板块估值 24.9 倍 PE,低于历史平均水平(36.3 倍PE),相对全部 A 股(扣除金融板块)的溢价率为 28%。风险提示: 政策扰动风险、药品质量问题、研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

机械设备行业周报:AI赋能人形机器人,加速构建新质生产力 华龙证券 2024-04-24(15页) 附下载

附下载")

摘要:我国首次利用核电商用堆批量生产碳-14同位素,打破国内碳-14同位素依赖进口的难题。本次碳-1...

4.31 MB共15页中文简体

2小时前020积分

-

口腔医疗服务:“医疗”+“消费”千亿市场加速渗透 头豹词条报告系列 头豹研究院 2024-04-24(21页) 附下载

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务...

2.04 MB共21页中文简体

2小时前020积分

-

医药生物周报(24年第17周):关注AACR数据发布,欧盟IPI调查事件点评 国信证券 2024-04-24(19页) 附下载

核心观点本周医药板块表现弱于整体市场,医疗服务板块领跌。本周全部A股上涨0.75%(总市值加权平均)...

917.74 KB共19页中文简体

2小时前020积分

-

医药行业行业研究:胰岛素专项接续集采拟中选结果公布,看好国产替代进程进一步加速 国金证券 2024-04-24(5页) 附下载

事件2024年4月23日,国家组织药品联合采购办公室公布全国药品集中采购(胰岛素专项接续)拟中选结果...

676.12 KB共5页中文简体

2小时前020积分

-

医药行业周报:FDA批准Anktiva与卡介苗联用治疗NMIBC 太平洋 2024-04-24(3页) 附下载

报告摘要市场表现:2024年4月23日,医药板块涨跌幅+0.88%,跑赢沪深300指数1.58pct...

389.05 KB共3页中文简体

2小时前020积分

-

碳中和政策持续加码,生物柴油行业迎来发展良机 深圳汉鼎智库咨询服务 2024-04-24(4页) 附下载

生物柴油是指植物油(如菜籽油、大豆油、花生油、玉米油、棉籽油等)、动物油(如鱼油、猪油、牛油、羊油等...

502.08 KB共4页中文简体

2小时前020积分

-

基础化工行业周报:合成生物学周报:岱山生物基材料生产基地启航,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-24(16页) 附下载

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

838.13 KB共16页中文简体

2小时前020积分

-

医药行业点评:胰岛素续约拟中选结果公布,加速国产替代步伐 民生证券 2024-04-24(2页) 附下载

事件:4月23日,上海阳光医药采购网公示《全国药品集中采购(胰岛素专项接续)拟中选结果》。续约要点:...

532.82 KB共2页中文简体

2小时前020积分

-

计算机行业周报:Meta推出开源Llama 3,关注国内AI产业技术进步 华龙证券 2024-04-24(11页) 附下载

摘要:开源推动大模型产业进步,有望进一步推动国内算力需求。近期,Meta发布开源大模型Llama38...

683.2 KB共11页中文简体

2小时前020积分

-

电子行业周报:英伟达股价单日大跌10%,台积电坚定看好AI需求前景 中航证券 2024-04-24(17页) 附下载

行情回顾本周电子(申万)板块指数周涨跌幅为-2.59%,在申万一级行业涨跌幅中排名第22。电子行业(...

4.14 MB共17页中文简体

2小时前020积分

-

2023年中国医疗半导体行业概览:医疗半导体国产化率低但增速迅猛,能否打破进口依赖的困境? 头豹研究院 2024-04-24(8页) 附下载

半导体是指常温下导电性能介于导体与绝缘体之间的结晶固体。医疗半导体行业指的是利用半导体技术、材料和工...

958.3 KB共8页中文简体

2小时前020积分

-

传媒行业动态跟踪:互联网的三种“AI组织架构” 华福证券 2024-04-24(2页) 附下载

投资要点:事件:2024年4月18日,Meta开源大模型LLaMA-3,包括8B和70B两个版本,其...

314.7 KB共2页中文简体

2小时前020积分

-

沪电股份 数通PCB领域传统强者,乘AI之风实现业绩高增 平安证券 2024-04-24(23页) 附下载

沪电股份(002463)平安观点:国内领先高端PCB厂商,深耕数通和汽车两大领域。公司是国内高端PC...

2.6 MB共23页中文简体

2小时前018积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

2小时前018积分

-

沪电股份 数通PCB领域传统强者,乘AI之风实现业绩高增 平安证券 2024-04-24(23页) 附下载

沪电股份(002463)平安观点:国内领先高端PCB厂商,深耕数通和汽车两大领域。公司是国内高端PC...

2.6 MB共23页中文简体

2小时前018积分

-

苑东生物 集采影响渐清,制剂高端化与国际化驱动成长 国金证券 2024-04-24(4页) 附下载

苑东生物(688513)2024年4月22日,公司公告,2023年全年营收11.17亿元,同比下降4...

718.29 KB共4页中文简体

2小时前018积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

2小时前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

2小时前018积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

2小时前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

2小时前018积分