储能行业深度报告:政策需求双轮驱动,新型储能未来可期国元证券2023-03-27.pdf

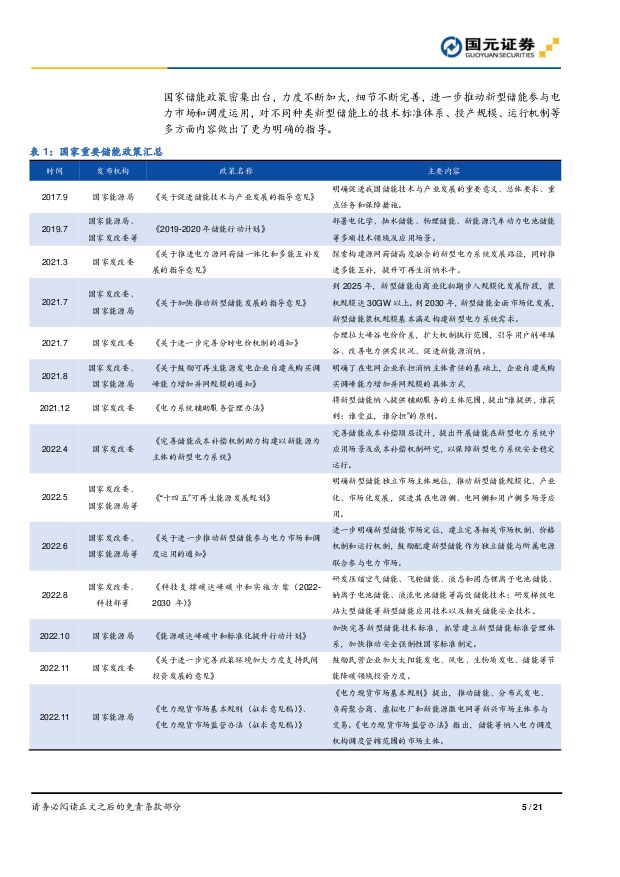

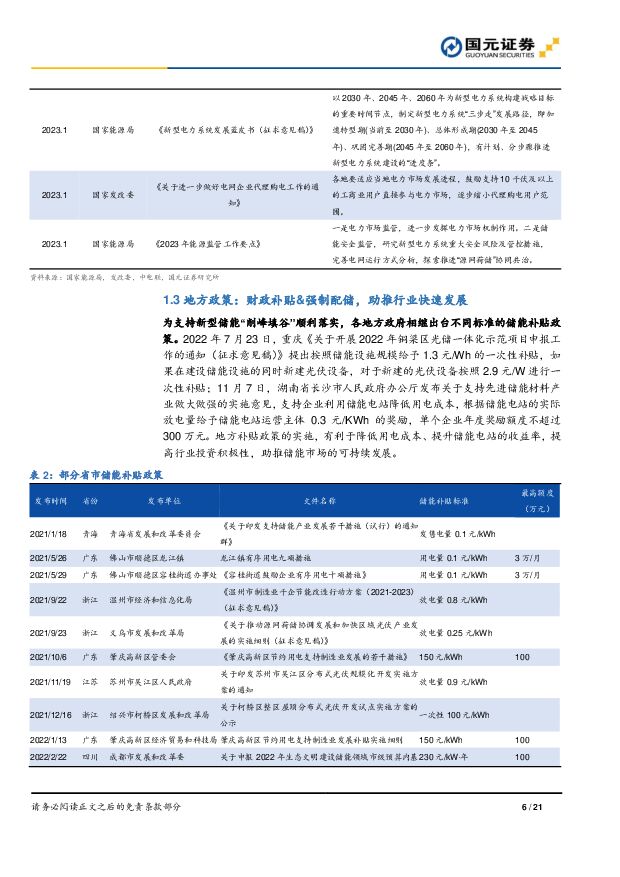

摘要:报告要点:国家与地方政策大力支持,新型储能发展迎历史性机遇全球能源革命趋势下,新型储能是储能产业转型升级的必由之路。自国家能源局《关于促进储能技术与产业发展的指导意见》发布以来,国家和各地方政府相继出台多项政策,引领推动新型储能发展。新型储能凭借建设周期短、环境影响小、选址要求低等优势,在储能市场竞争优势明显。根据CNESA乐观情形下预计2026年新型储能累计装机规模将达到79.5GW,2022-2026年复合年均增长率(CAGR)为69.2%。锂电:产业链成熟度高,占据新型储能主流磷酸铁锂电池动力储能市场共用,新能源汽车产业的蓬勃发展为铁锂电池在储能市场规模化应用奠定了基础。磷酸铁锂电池技术成熟度高,凭借低成本、高安全、长寿命等优势特点在新型储能市场脱颖而出;截止2022年底,全国新型储能装机中,锂离子电池占比达到94.5%,占据市场主流。钠电:理论材料成本优势明显,开启商业化元年。与锂相比,钠资源储量丰富(含量占比2.75%)且分布均衡不受地域限制,材料成本优势明显。国内企业纷纷布局钠电,产业链逐渐完善,初步具备产业化的可能;23年为钠电产业化元年,实现批量出货,未来有望成为锂电池储能市场的一个重要补充。钒电:天然适配于大型储能,商业化进程加速;钒电池的容量和功率性能相分离的独特优势,同时具备长寿命(大于16000次循环),安全性高等特点天然适配于大型长时储能场景。虽受制于初装成本偏高,但全寿命周期使用成本与锂电相近,随着产业链的不断成熟和规模效应显现,钒电池储能商业化进程不断加快。据EVTank预测,2025年钒电池新增规模将达到2.3GW,复合增长率40%,2030年新增量4.5GW,届时钒电池储能项目累计装机量将达到24GW。投资建议:锂电占据新型储能市场主流,有望充分受益储能市场的快速发展,建议关注锂电龙头宁德时代,亿纬锂能,国轩高科,鹏辉能源等;钠电自然资源丰富,理论材料成本较低,是锂电储能市场的重要补充,建议关注钠电铝箔用量翻倍的鼎胜新材,电池环节核心标的传艺科技、维科技术;钒电池凭借独特的技术优势,适配于大储市场,有望迎来高速增长,建议关注拥有钒矿资源的钒钛股份以及值得重点关注待上市的行业龙头大连融科储能。风险提示:(1)储能市场政策支持力度不及预期的风险;(2)技术路线变更或发展不及预期的风险;(3)钠电和钒电商业化进程不及预期的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

深南电路 公司首次覆盖报告:AI驱动产品结构升级,高端基板有望突破 国元证券 2024-04-25(17页) 附下载

附下载")

深南电路(002916)报告要点深南电路构建成业内独特的“3-In-One”业务布局,即在加强PCB...

2.99 MB共17页中文简体

1天前218积分

-

亿纬锂能 2024年一季报点评:业绩基本符合预期,储能持续高速增长 东吴证券 2024-04-25(3页) 附下载

亿纬锂能(300014)投资要点一季报业绩基本符合市场预期。公司Q1营收93.2亿元,同环比-17%...

509.38 KB共3页中文简体

1天前018积分

-

双汇发展 双汇发展2024年一季报点评:持续结构升级,Q1毛利率提升 国元证券 2024-04-24(3页) 附下载

附下载")

双汇发展(000895)事件公司公告2024年一季报。2024Q1,公司实现总收入143.08亿元(...

1.03 MB共3页中文简体

2天前218积分

-

神州泰岳 2023年年报点评:营收利润创新高,新品上线有望推动增长 国元证券 2024-04-24(5页) 附下载

附下载")

神州泰岳(300002)事件:公司发布2023年年报。点评:2023年公司营收及归母利润创同期新高,...

1.09 MB共5页中文简体

2天前018积分

-

双汇发展 双汇发展2024年一季报点评:持续结构升级,Q1毛利率提升 国元证券 2024-04-24(3页) 附下载

双汇发展(000895)事件公司公告2024年一季报。2024Q1,公司实现总收入143.08亿元(...

1.03 MB共3页中文简体

2天前218积分

-

神州泰岳 2023年年报点评:营收利润创新高,新品上线有望推动增长 国元证券 2024-04-24(5页) 附下载

神州泰岳(300002)事件:公司发布2023年年报。点评:2023年公司营收及归母利润创同期新高,...

1.09 MB共5页中文简体

2天前218积分

-

阳光电源 24Q1逆变器和储能盈利能力继续维持高位 华福证券 2024-04-24(3页) 附下载

附下载")

阳光电源(300274)业绩点评公司发布 2023 年&2024Q1 业绩公告, 2023 年全年实...

357.1 KB共3页中文简体

2天前118积分

-

芒果超媒 2023年年报及2024年一季报点评:业绩稳健增长,会员数量创新高 国元证券 2024-04-24(5页) 附下载

附下载")

芒果超媒(300413)事件:公司发布2023年年报及2024年一季报。点评:归母净利润快速增长,金...

1.09 MB共5页中文简体

2天前218积分

-

阳光电源 24Q1逆变器和储能盈利能力继续维持高位 华福证券 2024-04-24(3页) 附下载

阳光电源(300274)业绩点评公司发布 2023 年&2024Q1 业绩公告, 2023 年全年实...

357.1 KB共3页中文简体

2天前218积分

-

芒果超媒 2023年年报及2024年一季报点评:业绩稳健增长,会员数量创新高 国元证券 2024-04-24(5页) 附下载

芒果超媒(300413)事件:公司发布2023年年报及2024年一季报。点评:归母净利润快速增长,金...

1.09 MB共5页中文简体

2天前018积分

-

天融信 2023年年度报告点评:经营业绩短期承压,信创业务未来可期 国元证券 2024-04-24(4页) 附下载

附下载")

天融信(002212)事件:公司于2024年4月19日收盘后发布《2023年年度报告》。点评:营业收...

1.17 MB共4页中文简体

2天前418积分

-

天融信 2023年年度报告点评:经营业绩短期承压,信创业务未来可期 国元证券 2024-04-24(4页) 附下载

天融信(002212)事件:公司于2024年4月19日收盘后发布《2023年年度报告》。点评:营业收...

1.17 MB共4页中文简体

2天前218积分

-

中际旭创 2023年年报及2024年Q1预告点评:AI推动速率代际缩短,看好年内800G放量 国元证券 2024-04-24(4页) 附下载

附下载")

中际旭创(300308)事件:4月21日,中际旭创发布2023年及2024年第一季度报告。2023年...

1.27 MB共4页中文简体

2天前218积分

-

中际旭创 2023年年报及2024年Q1预告点评:AI推动速率代际缩短,看好年内800G放量 国元证券 2024-04-24(4页) 附下载

中际旭创(300308)事件:4月21日,中际旭创发布2023年及2024年第一季度报告。2023年...

1.27 MB共4页中文简体

2天前218积分

-

这是一轮超级牛市:关于利率债的几点认识及回应 国元证券 2024-04-24(4页) 附下载

附下载")

报告要点:这一轮债牛比起2016年来说,有着更加坚韧的基本面:1)2016年的债券市场牛市发生在信用...

806.17 KB共4页中文简体

2天前415积分

-

钒行业月度报告:钢铁需求偏弱,储能需求偏好,关注钒供需结构再匹配 华宝证券 2024-04-23(7页) 附下载

附下载")

投资要点上游:3月钒钛粉价格回调,主要钢企高炉铁水产量增加,推动钒渣供给增加。3月国内攀枝花和承德地...

481.15 KB共7页中文简体

3天前220积分

-

昱能科技 微逆盈利承压,工商业储能贡献增长 国金证券 2024-04-23(4页) 附下载

附下载")

昱能科技(688348)业绩简评4月22日公司披露2023年年报,2023年实现营收14.2亿元,同...

908.47 KB共4页中文简体

3天前218积分

-

阳光电源 Q1业绩超预期,海外储能业务多点开花 国金证券 2024-04-23(4页) 附下载

附下载")

阳光电源(300274)业绩简评2024年4月22日,公司发布年报及一季报,2023年实现营收722...

1000.42 KB共4页中文简体

3天前218积分

-

洁雅股份 2023年年报点评:23年盈利承压,立足湿巾主业加大美妆布局 国元证券 2024-04-23(5页) 附下载

附下载")

洁雅股份(301108)事件:公司发布2023年年报。点评:23年营收降幅收窄,盈利能力承压收入端来...

1.11 MB共5页中文简体

3天前418积分

-

嘉泽新能 拟建项目大幅增长,布局储能制造 国金证券 2024-04-23(4页) 附下载

附下载")

嘉泽新能(601619)4月22日公司披露年报,2023年公司实现营收24.03亿元,同比增长30....

934.26 KB共4页中文简体

3天前218积分