天山股份2022年年报点评:盈利显著承压,经营效率逆势优化东吴证券2023-03-24.pdf

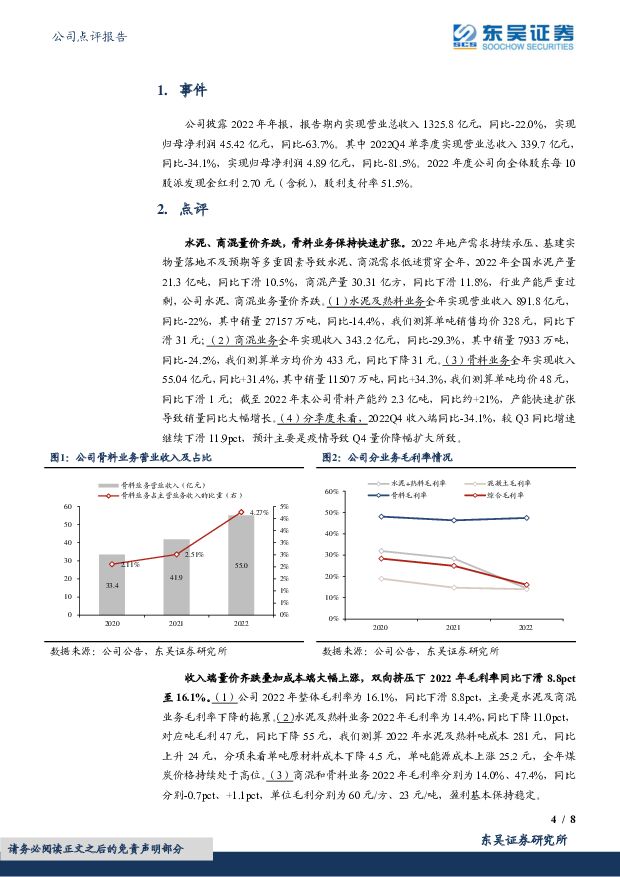

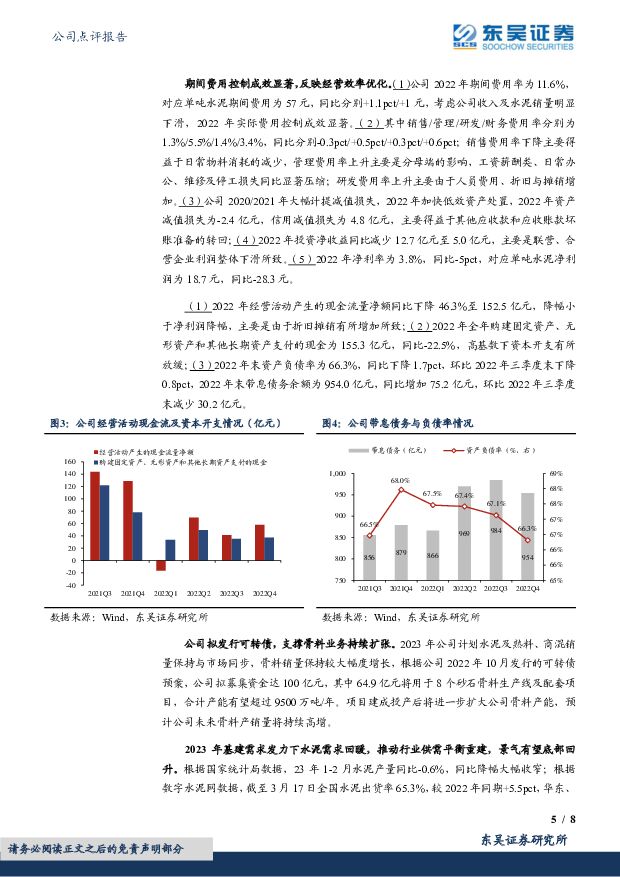

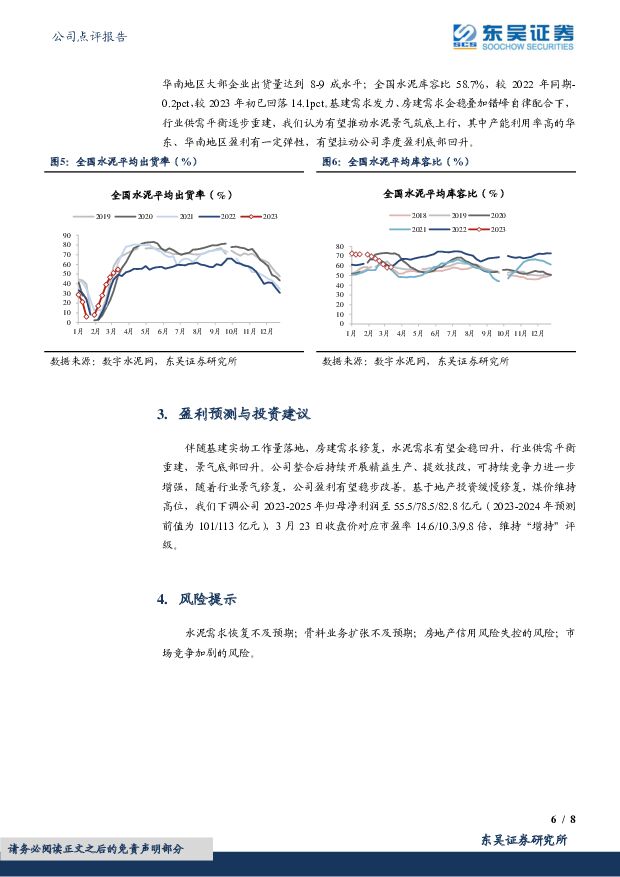

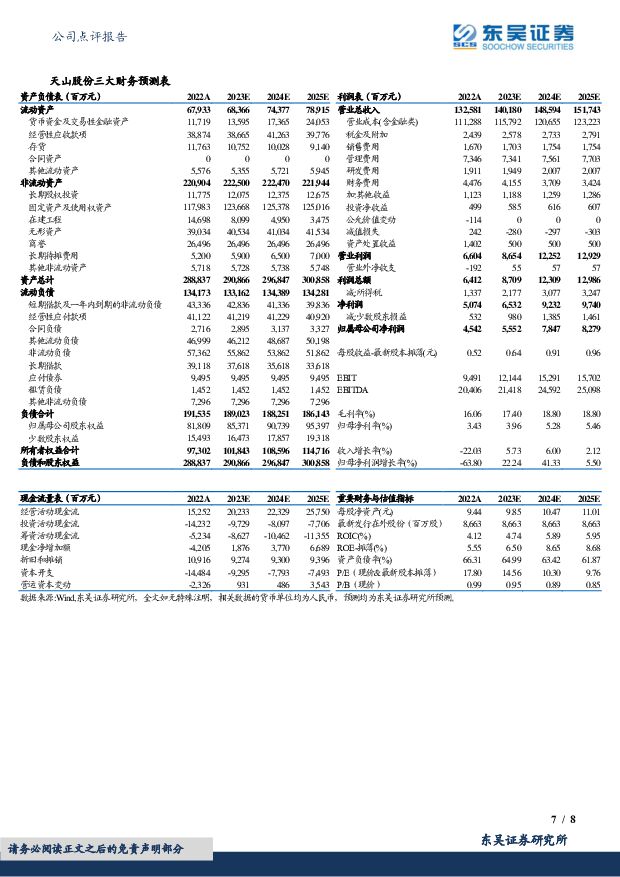

摘要:天山股份(000877)投资要点事件:公司披露2022年年报,报告期内实现营业总收入1325.8亿元,同比-22.0%,归母净利润45.4亿元,同比-63.7%。Q4单季度实现营业总收入339.7亿元,同比-34.1%,归母净利润4.9亿元,同比-81.5%。公司向全体股东每10股派发现金红利2.70元(含税),股利支付率51.5%。水泥、商混量价齐跌,骨料业务保持快速扩张:(1)水泥及熟料业务全年实现营收891.8亿元,同比-22%,销量27157万吨,同比-14.4%,测算单吨均价328元,同比-31元;商混业务全年实现营收343.2亿元,同比-29.3%,销量7933万吨,同比-24.2%,测算单方均价433元,同比-31元。地产需求持续承压、基建实物量落地不及预期等多重因素导致需求低迷贯穿全年,公司水泥、商混业务量价齐跌。(2)骨料业务全年实现营收55.04亿元,同比+31.4%,销量11507万吨,同比+34.3%,测算单吨均价48元,同比-1元;骨料销量大幅增长主要是产能快速扩张所致。毛利率同比下滑8.8pct至16.1%,资产质量明显优化:(1)水泥及熟料业务2022年毛利率14.4%,同比-11.0pct,吨毛利47元,同比-55元,测算2022年水泥及熟料吨成本281元,同比+24元,分项来看吨能源成本上涨25.2元。(2)商混和骨料业务2022年毛利率分别为14.0%/47.4%,同比分别-0.7pct/+1.1pct,单位毛利基本稳定。(3)2022年期间费用率11.6%,对应单吨水泥期间费用57元,同比分别+1.1pct/+1元,考虑公司收入及水泥销量明显下滑,2022年实际费用控制成效显著;净利率3.8%,同比-5pct,对应单吨水泥净利18.7元,同比-28.3元。经营活动现金流下降背景下继续实现负债率的下降。2022年经营活动净现金流同比下降46.3%至152.5亿元,降幅小于净利润降幅,主要由于折旧摊销有所增加;2022年购建固定资产、无形资产和其他长期资产支付的现金为155.3亿元,同比-22.5%,高基数下资本开支有所放缓;2022年末资产负债率66.3%,同比-1.7pct,环比三季度末-0.8pct。2023年基建需求发力下水泥需求回暖,推动行业供需平衡重建,景气有望底部回升。23年1-2月水泥产量同比降幅大幅收窄,截至3月17日全国水泥出货率65.3%,较2022年同期+5.5pct,全国水泥库容比58.7%,较2023年初回落14.1pct。基建需求发力、房建需求企稳叠加错峰自律配合下,行业供需平衡逐步重建,推动景气筑底上行,拉动公司季度盈利底部回升。盈利预测与投资评级:行业供需平衡重建,景气底部回升,公司整合后精益生产、提效技改,可持续竞争力增强,盈利有望稳步改善。基于地产投资缓慢修复,煤价维持高位,我们下调2023-2025年归母净利润至55.5/78.5/82.8亿元(2023-2024年预测前值为101/113亿元),3月23日收盘价对应市盈率14.6/10.3/9.8倍,维持“增持”评级。风险提示:水泥需求恢复不及预期;骨料业务扩张不及预期;房地产信用风险失控的风险;市场竞争加剧的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

24Q1食品饮料持仓分析:酒类环比加仓,食品分化加剧 东吴证券 2024-04-25(12页) 附下载

附下载")

投资要点24Q1食品饮料主动基金持仓环比略降,持仓比重低位徘徊。23Q1-24Q1主动型基金食品饮料...

807.47 KB共12页中文简体

2天前020积分

-

海外电子周点评:ASML24Q1新增订单不及预期,台积电下调晶圆代工行业增长预期 东吴证券国际经纪 2024-04-25(3页) 附下载

附下载")

投资要点ASML24Q1新增订单不及预期,EUV订单需求保持强劲。美国时间4月17日,ASML公布2...

369.21 KB共3页中文简体

2天前020积分

-

浙江鼎力 2023年报&2024年一季报点评:Q1非经短期影响净利润增速,臂式放量+出海带动盈利能力提升 东吴证券 2024-04-25(4页) 附下载

附下载")

浙江鼎力(603338)事件:公司发布2023年年报和2024年一季报。2023年公司实现归母净利润...

588.11 KB共4页中文简体

2天前218积分

-

致欧科技 2024年一季报点评:收入+45%表现亮眼,汇兑影响短期利润 东吴证券 2024-04-25(3页) 附下载

附下载")

致欧科技(301376)投资要点业绩简评:2024Q1公司实现收入为18.42亿元,同比+45%;实...

498.98 KB共3页中文简体

2天前218积分

-

长城汽车 2024年一季报点评:Q1业绩超预期,全球化+智能化加速跃进 东吴证券 2024-04-25(3页) 附下载

附下载")

长城汽车(601633)投资要点业绩概要:公司发布2024Q1季报,一季度整体实现营收428.6亿元...

517.31 KB共3页中文简体

2天前418积分

-

永艺股份 2023年报点评:海外需求逐步改善,自主品牌建设加速 东吴证券 2024-04-25(3页) 附下载

附下载")

永艺股份(603600)投资要点事件:公司发布2023年年报,2023全年实现营收35.4亿元,同比...

544.47 KB共3页中文简体

2天前218积分

-

亚光科技 2023年年报点评:归母净利润同比增长76.41%,业务增长持续推进 东吴证券 2024-04-25(3页) 附下载

附下载")

亚光科技(300123)事件:公司发布2023年报,2023年实现营收15.89亿元,同比-5.79...

693.72 KB共3页中文简体

2天前018积分

-

亿纬锂能 2024年一季报点评:业绩基本符合预期,储能持续高速增长 东吴证券 2024-04-25(3页) 附下载

亿纬锂能(300014)投资要点一季报业绩基本符合市场预期。公司Q1营收93.2亿元,同环比-17%...

509.38 KB共3页中文简体

2天前018积分

-

燕京啤酒 2024一季报点评:扣非业绩超预期,开门红顺利 东吴证券 2024-04-25(4页) 附下载

附下载")

燕京啤酒(000729)投资要点2024Q1实现开门红,扣非业绩超预期。公司2024Q1实现营收35...

541.82 KB共4页中文简体

2天前218积分

-

盈康生命 2023年年报业绩点评:收入恢复快速增长,利润业绩扭亏为盈 东吴证券 2024-04-25(3页) 附下载

附下载")

盈康生命(300143)投资要点事件:公司公告,2023年实现营业收入14.71亿元(+27.20%...

308.53 KB共3页中文简体

2天前218积分

-

新澳股份 2023年报及2024年一季报点评:羊毛+羊绒双轮驱动持续兑现,期待2024年毛价企稳回升 东吴证券 2024-04-25(3页) 附下载

附下载")

新澳股份(603889)投资要点公司公布2023年报及2024年一季报:1)2023年:营收44.3...

497.76 KB共3页中文简体

2天前018积分

-

兔宝宝 2023年年报及2024年一季报点评:全渠道稳步开拓,经营韧性彰显 东吴证券 2024-04-25(3页) 附下载

附下载")

兔宝宝(002043)事件:公司发布2023年年报及2024年一季报。2023年公司营收90.63亿...

520.01 KB共3页中文简体

2天前218积分

-

尚太科技 2023年年报及2024年一季报点评:Q1业绩超市场预期,盈利持续优于同行 东吴证券 2024-04-25(3页) 附下载

附下载")

尚太科技(001301)投资要点Q4业绩符合预期,Q1盈利超预期。公司23年营收44亿,同-8%;归...

501.15 KB共3页中文简体

2天前218积分

-

睿创微纳 2023年年报点评:营收高速增长,特种民用放量,国内外业务双轮驱动 东吴证券 2024-04-25(3页) 附下载

睿创微纳(688002)事件:公司发布2023年年度报告。公司实现营业收入35.59亿元,同比增长3...

518.63 KB共3页中文简体

2天前018积分

-

科拓生物 2023年年报&2024年一季报点评:益生菌业务表现亮眼,加速战略转型 东吴证券 2024-04-25(4页) 附下载

附下载")

科拓生物(300858)投资要点公司发布2023年报和2024年一季报:2023年公司收入2.99亿...

550.56 KB共4页中文简体

2天前018积分

-

科德数控 2023年报&2024年一季报点评:业绩快速增长,定增扩产&研发投入增强核心竞争力 东吴证券 2024-04-25(3页) 附下载

附下载")

科德数控(688305)2023年业绩快速增长,2024Q1利润短期承压:公司2023年实现营收4....

512.88 KB共3页中文简体

2天前218积分

-

开特股份 2023年年报&2024年一季报点评:业绩快速增长,传感器业务打开成长空间 东吴证券 2024-04-25(3页) 附下载

附下载")

开特股份(832978)投资要点受益于新能源车行业快速发展,公司业绩稳健增长公司2023年实现营收6...

508.03 KB共3页中文简体

2天前018积分

-

精测电子 2023年报&2024年一季报点评:业绩短期下滑,看好泛半导体领域加速布局 东吴证券 2024-04-25(6页) 附下载

精测电子(300567)投资要点受下游需求影响,业绩短期承压:2023年公司营收24.3亿元,同比-...

573.11 KB共6页中文简体

2天前018积分

-

劲仔食品 2024年一季报点评:电商拖累收入降速,盈利水平稳健向好 东吴证券 2024-04-25(4页) 附下载

附下载")

劲仔食品(003000)投资要点事件:公司发布2024年一季报:24Q1公司实现营收5.4亿元,同比...

563.29 KB共4页中文简体

2天前218积分

-

华中数控 2024年一季报点评:业绩短期承压,数控系统业务维持快速增长 东吴证券 2024-04-25(3页) 附下载

附下载")

华中数控(300161)投资要点受在手订单尚未交付影响,Q1业绩承压,数控系统业务快速增长:2024...

522.85 KB共3页中文简体

2天前218积分