中国巨石业绩符合预期,龙头优势稳固中银证券2023-03-24.pdf

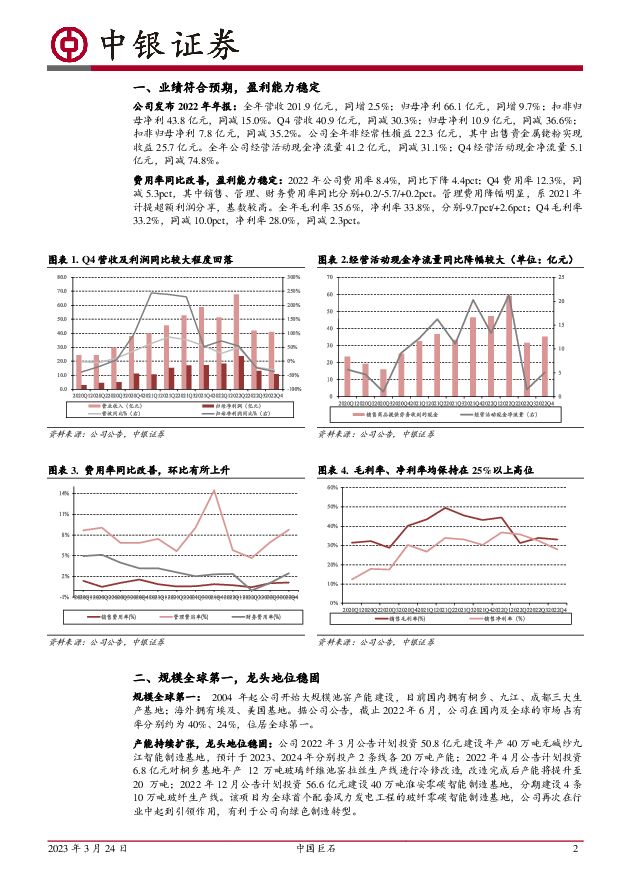

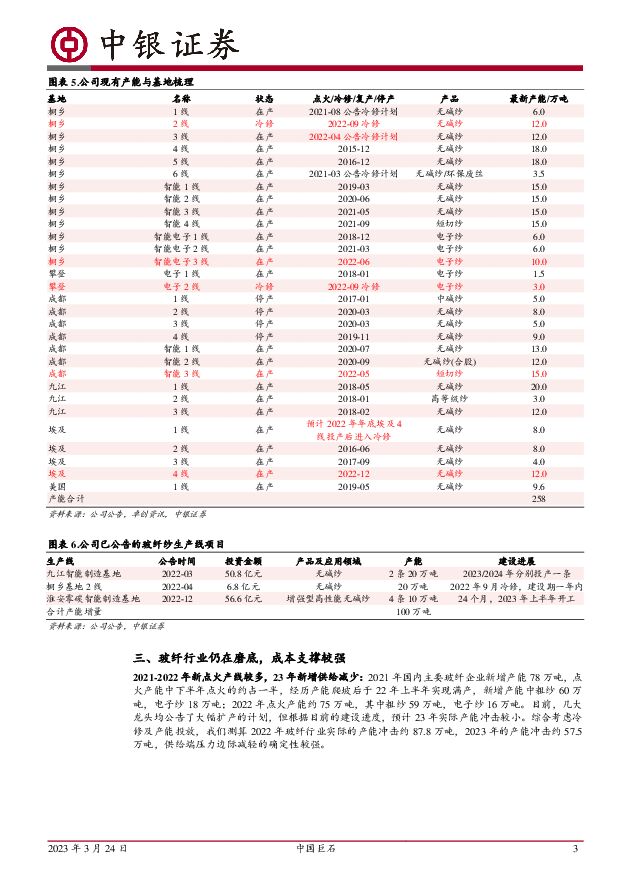

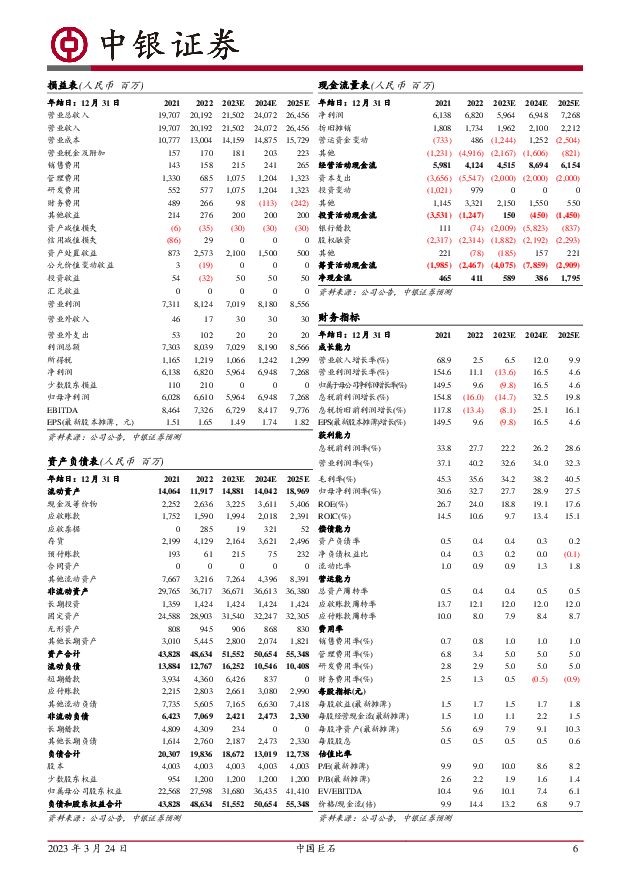

摘要:中国巨石(600176)公司发布2022年年报,全年营收201.9亿元,同增2.5%;归母净利66.1亿元,同增9.7%;EPS1.65元。公司产能稳步增长,龙头地位稳固,成本优势明显。当前玻纤行业仍在磨底过程中,成本支撑较强,价格下探空间有限;我们测算今年玻纤供给端压力边际减弱,看好风电、汽车等下游领域需求增长。维持公司买入评级。支撑评级的要点玻纤价格仍在底部,Q4营收利润同比下滑:公司Q4营收40.9亿元,同减30.3%;归母净利10.9亿元,同减36.6%;扣非归母净利7.8亿元,同减35.2%。Q4公司非经常性损益合计3.1亿元,其中非流动资产处置损益3.2亿元,主要为出售贵金属铑粉所得。玻纤纱及制品销量同比回落,电子布快速放量:2022年公司销售粗纱及制品211.0万吨,同减10.3%;销售电子布7.0亿米,同增59.5%。2022年上半年/下半年分别销售粗纱及制品107.0/104.0万吨,电子布3.3/3.7亿平米。已公告新建项目总产能100万吨,龙头地位稳固:公司产能规模全球第一,2022年公告3项建设项目,总计产能100万吨。其中,公司淮安智能制造基地是全球首个零碳玻纤基地,公司配套了风电项目以实现侧脱碳,再次引领行业。玻纤仍在磨底,库存高位下价格修复仍需等待:据卓创资讯,2023年2月,玻纤行业库存上升至82万吨,环比增加7.0万吨,主因是1-2月受疫情及春节假期双重因素影响,需求趋弱,供给刚性下库存有所累积;当前价格下粗纱价格成本支撑较强,后续价格下降空间不大。估值我们小幅调整原有盈利预测,预计2023-2025年公司收入为215.0、240.7、264.6亿元;归母净利分别为59.6、69.5、72.7亿元;EPS分别为1.49、1.74、1.82元。维持公司买入评级。评级面临的主要风险玻纤产能超预期投放,原材料、燃料成本上升,玻纤需求不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产行业2024年3月月报:新房二手房成交环比回升、同比降幅收窄;各地因城施策进一步优化政策 中银证券 2024-04-25(27页) 附下载

附下载")

核心观点新房:3月房企供货节奏有所加快,市场较2月低谷有所反弹,整体新房成交量环比大幅回升,但同比降...

2 MB共27页中文简体

3天前220积分

-

长海股份 业绩环比高增,结构优势凸显 中银证券 2024-04-25(9页) 附下载

附下载")

长海股份(300196)公司发布2024年一季报,2024Q1营收5.8亿元,同减3.7%,归母净利...

1017.01 KB共9页中文简体

3天前218积分

-

宇邦新材 焊带销量高增长,新产品研发提升竞争力 中银证券 2024-04-25(5页) 附下载

宇邦新材(301266)公司发布2023年年报与2024年一季报,盈利同比+51%/-4%,2023...

510.7 KB共5页中文简体

3天前018积分

-

阳光电源 盈利持续较快增长,24Q1业绩亮眼 中银证券 2024-04-25(5页) 附下载

阳光电源(300274)公司发布2023年年报与2024年一季报,业绩分别同比增长163%/39%,...

507.45 KB共5页中文简体

3天前018积分

-

王府井 王府井奥莱业务持续领跑,分红回购彰显信心 中银证券 2024-04-25(4页) 附下载

附下载")

王府井(600859)公司发布2023年年报。23年公司实现营收122.24亿元,同比+13.19%...

459.85 KB共4页中文简体

3天前218积分

-

世运电路 国内外市场双轮驱动,新兴板块持续开拓 中银证券 2024-04-25(5页) 附下载

附下载")

世运电路(603920)公司发布2023年报及2024年一季报,23年利润率实现改善,24Q1收入盈...

650.25 KB共5页中文简体

3天前218积分

-

鹏鼎控股 鹏鼎控股1Q24利润同比修复,持续创新拥抱应用新蓝海 中银证券 2024-04-25(5页) 附下载

鹏鼎控股(002938)公司发布2024年一季报,面对行业周期波动公司稳健经营,利润已现同比修复,伴...

697.25 KB共5页中文简体

3天前018积分

-

龙迅股份 2024Q1业绩高增长,预付款项大增预示前景佳 中银证券 2024-04-25(4页) 附下载

附下载")

龙迅股份(688486)公司发布2024年一季度报告,营收及归母净利润同比增长100%以上,研发投入...

457.64 KB共4页中文简体

3天前218积分

-

科大讯飞 一季度收入延续增长态势,大模型实现多领域落地 中银证券 2024-04-25(4页) 附下载

附下载")

科大讯飞(002230)近期,公司发布2023年年报,全年实现营业收入196.5亿元(同比+4.4%...

562.52 KB共4页中文简体

3天前118积分

-

丽江股份 索道停运拖累Q1营收,供给优化增量可期 中银证券 2024-04-25(4页) 附下载

附下载")

丽江股份(002033)公司发布2024年一季度业绩报告。24Q1公司实现营收1.80亿元,同比-0...

465.38 KB共4页中文简体

3天前218积分

-

金徽酒 1季报业绩实现较快增长,产品结构持续升级 中银证券 2024-04-25(5页) 附下载

附下载")

金徽酒(603919)金徽酒公告2024年1季报业绩。1Q24公司实现营收10.8亿元,同比增20....

487.35 KB共5页中文简体

3天前218积分

-

汇川技术 汇川技术工控业绩表现稳健,新能源车业务开始放量 中银证券 2024-04-25(5页) 附下载

汇川技术(300124)公司发布2023年年报与2024年一季报,业绩分别同比增长9.77%/8.5...

490.15 KB共5页中文简体

3天前018积分

-

海利得 海利得主业稳健发展,新品拓展持续进行 中银证券 2024-04-25(5页) 附下载

海利得(002206)公司发布2023年年报,2023年实现营收56.22亿元,同比增长2.00%;...

761.08 KB共5页中文简体

3天前218积分

-

保利发展 保利发展营收增长利润承压;经营性现金流大幅改善 中银证券 2024-04-25(8页) 附下载

保利发展(600048)摘要:保利发展公布2023年年报,公司实现营业总收入3468.9亿元,同比增...

744.41 KB共8页中文简体

3天前018积分

-

吉比特 吉比特核心产品收入环比企稳,加大研发投入 中银证券 2024-04-24(5页) 附下载

附下载")

吉比特(603444)吉比特24Q1营业收入9.27亿元,同比-18.97%;归母净利润2.53亿元...

544.53 KB共5页中文简体

4天前218积分

-

吉比特 吉比特核心产品收入环比企稳,加大研发投入 中银证券 2024-04-24(5页) 附下载

吉比特(603444)吉比特24Q1营业收入9.27亿元,同比-18.97%;归母净利润2.53亿元...

544.53 KB共5页中文简体

4天前418积分

-

中国中免 毛利率持续提升,口岸渠道修复可期 中银证券 2024-04-24(4页) 附下载

附下载")

中国中免(601888)公司发布2024年一季度业绩报告。24Q1公司实现营收188.07亿元,同比...

450.57 KB共4页中文简体

4天前218积分

-

中国中免 毛利率持续提升,口岸渠道修复可期 中银证券 2024-04-24(4页) 附下载

中国中免(601888)公司发布2024年一季度业绩报告。24Q1公司实现营收188.07亿元,同比...

450.57 KB共4页中文简体

4天前218积分

-

长海股份 价格拐点已现,期待业绩弹性 中银证券 2024-04-24(9页) 附下载

附下载")

长海股份(300196)公司发布2023年年报,全年营收26.1亿元,同减13.6%,归母净利3.0...

1.02 MB共9页中文简体

4天前718积分

-

长海股份 价格拐点已现,期待业绩弹性 中银证券 2024-04-24(9页) 附下载

长海股份(300196)公司发布2023年年报,全年营收26.1亿元,同减13.6%,归母净利3.0...

1.02 MB共9页中文简体

4天前218积分