美联储3月FOMC点评:美联储期待银行信用收紧缓解通胀东兴证券2023-03-24.pdf

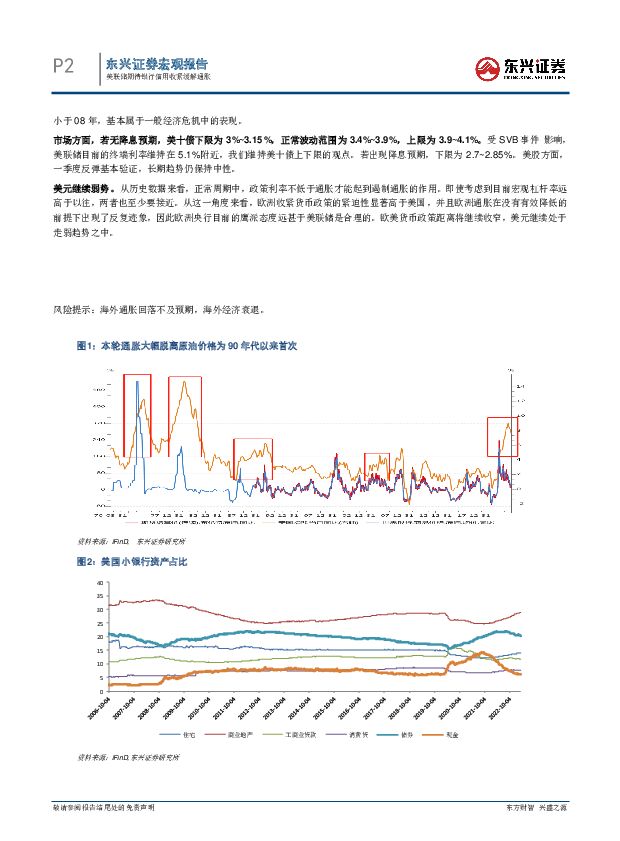

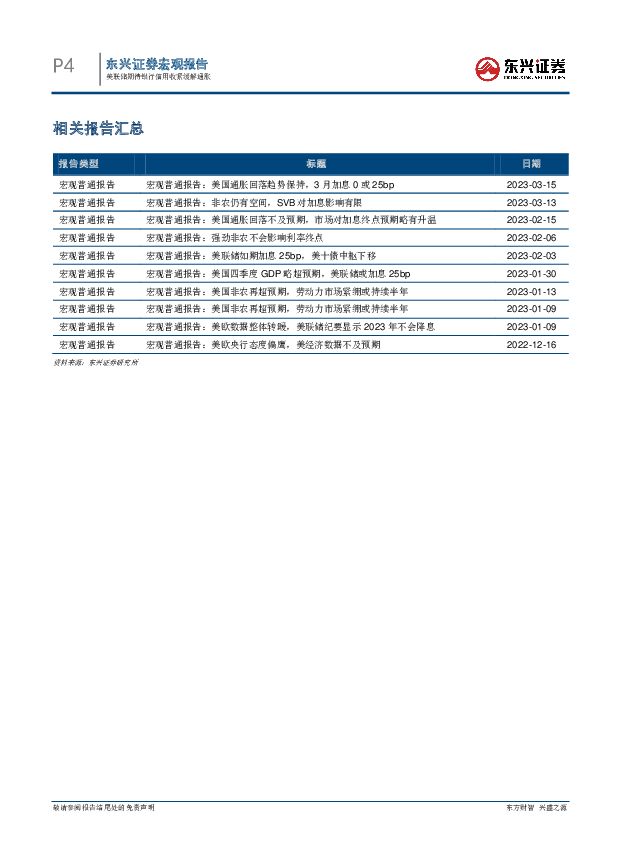

摘要:事件:美联储加息25bp,联邦基金利率升至4.75%~5%。主要观点:1、加息幅度符合预期,预计后续还有1次至5%~5.25%。若高于5.25%,衰退风险加大。2、真正的挑战在于基数效应结束后是否有第二轮上涨或是长期处于平台期不再下降,市场不应对降息的时间点过于乐观。3、通胀仍是第一决定因素,SVB事件至多影响加息速度。3、小银行商业地产占比迅速抬升,存在一定风险,但风险远小于08年。5、若无降息预期,美十债下限为3%~3.15%,正常波动范围为3.4%~3.9%,上限为3.9~4.1%。若出现降息预期,下限位于2.7~2.85%。美股维持长期中性。6、欧洲政策利率与通胀距离较大,加息必要性远高于美国,欧洲央行鹰派态度合理,美元继续维持弱势。25bp和5.1%不变的终端利率是在通胀和银行问题两者中的妥协。美联储和鲍威尔巧妙地同时表达了对通胀和银行问题的关心,鲍威尔认为当前通胀仍旧很高,但近期银行事件可能造成金融条件紧缩,效果可能相当于降息。在记者问答环节中,他提及目前无法判断因银行事件造成的信用条件收紧的程度和持续性,如果未来通胀仍旧超预期,不排除继续加息;同时明确不再强调未来的利率增涨对压制通胀是合适的,而是强调政策的坚定性是合适的。他认为SVB银行倒闭不反映整个银行体系的弱点,而是一个特例;也不认为中小银行在商业地产上的占比过高是潜在风险点。总体而言,美联储的政策仍旧是通过放缓的需求和放缓的劳动力市场来达到通胀压力下降的目的。如果银行收紧信贷能够达到需求放缓,则愿意等待看到效果,但最终的目的仍旧是降低通胀。鲍威尔表示基于目前对经济和通胀缓慢下行的预期,年内不会有降息。我们在过去的点评中反复强调通胀真正的挑战在于是否有第二轮上涨,市场不应对降息的时间点过于乐观。我们从2020年疫情开始对本轮通胀周期的观点一直有二:一是通胀维持高位的时间比美联储预期的要长,二是通胀回落的幅度比美联储预期的要小。毫无疑问,俄乌冲突激化了通胀的表现,但从内因上,最主要的原因是地产周期的恢复,导致通胀中枢上移50bp至2.3%附近,外因除了俄乌冲突,更有疫情期间的失业补助导致的财富效应、以及房租价格控制导致的前期租金价格失真。本轮通胀已脱离原油增长趋势,为90年代以来首次。一般而言,核心通胀与过去24个月CPI均值高度相关,因此有效回落需要更长时间。在薪资增速同比没有降至4%以下前(现值4.6%),服务类价格较难有效回落。通胀真正的挑战在于下半年基数效应结束后是否有第二轮上涨或是长期处于平台期不再下降。基于70年代的经验,政策利率必须维持高位一段时间以确保高通胀结束。期间必须要忍受一段时间经济数据的低迷,而不能迫于压力终止政策并迅速转向宽松,否则功亏一篑。美联储各官员的讲话中均提及过这一教训,鲍威尔在本次讲话中再次提到了这一点。此外,若银行问题只限于一定范围,也不会阻止美联储降低通胀的决心。如果在没有确认通胀显著回落的前提下就因为银行问题降息,则可能出现类似70年代通胀长期处于高位的局面,届时长期利率将更高,届时因加息而引起的银行问题只会更加严重。因此,市场不应对降息的时间点过于乐观。小银行商业地产占比迅速抬升,存在一定风险,但风险远小于08年。疫情以后,区域性银行的商业地产贷款占比迅速上升,引发市场担忧。目前,美国资产规模排名25名以后的商业银行在商业地产上的总比重仅回到了18年的水平,与08年尚有明显距离。另一方面,虽然银行持有近一半的商业地产贷款,但商业地产的总规模远小于房贷规模,并且商业银行整体的杠杆率远低于08年。中小银行对债券(主要是国债和MBS)的资产占比也升至高点,在正常的久期管理下,这部分资产的质量和流动性均是对银行抵抗风险能力的提升。随着利率的抬升,以及商业地产的不景气,商业地产违约存在风险,但总风险远小于08年,基本属于一般经济危机中的表现。市场方面,若无降息预期,美十债下限为3%~3.15%,正常波动范围为3.4%~3.9%,上限为3.9~4.1%。受SVB事件影响,美联储目前的终端利率维持在5.1%附近,我们维持美十债上下限的观点。若出现降息预期,下限为2.7~2.85%。美股方面,一季度反弹基本验证,长期趋势仍保持中性。美元继续弱势。从历史数据来看,正常周期中,政策利率不低于通胀才能起到遏制通胀的作用。即使考虑到目前宏观杠杆率远高于以往,两者也至少要接近。从这一角度来看,欧洲收紧货币政策的紧迫性显著高于美国,并且欧洲通胀在没有有效降低的前提下出现了反复迹象,因此欧洲央行目前的鹰派态度远甚于美联储是合理的。欧美货币政策距离将继续收窄,美元继续处于走弱趋势之中。风险提示:海外通胀回落不及预期,海外经济衰退。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

煤炭行业报告:动力煤增加进口量,炼焦煤开始去库存 东兴证券 2024-04-24(13页) 附下载

附下载")

国内动力煤价格继续下行。截至4月19日,秦皇岛动力煤山西优混5500平仓价格820元/吨,环比上月降...

1.11 MB共13页中文简体

1天前020积分

-

传媒互联网&通信行业:腾讯《荒野乱斗》日活全球第三,美团调整核心本地商业架构 东兴证券 2024-04-24(7页) 附下载

附下载")

周观点:浪潮信息占据国内AI服务器制高点。2017年,公司前瞻提出以智慧计算为核心的长期整体发展战略...

662.62 KB共7页中文简体

1天前020积分

-

中国银行行业:24Q1美资行业绩总结:营收和计提表现优于,NII表现分化 海通国际 2024-04-24(16页) 附下载

24Q1,营收同比增速均超预期,,延续,23Q4,的情况,,非息收入占比较高的银行营收表现更好。美资...

1.12 MB共16页中文简体

1天前020积分

-

银行行业:1Q24基金持仓环比提升,高股息价值凸显 东兴证券 2024-04-24(9页) 附下载

事件:近期公募基金陆续披露2024年一季报,我们持续跟踪“普通股票型+偏股混合性+灵活配置型”口径下...

867.14 KB共9页中文简体

1天前220积分

-

非银行业主动型基金重仓数据跟踪(24Q1):板块持仓已处底部,关注左侧布局机会 平安证券 2024-04-24(13页) 附下载

核心观点一、行业数据跟踪:A股重仓市值环比继续下降,新发基金数量下滑。24Q1上证综指宽幅震荡,结构...

1.36 MB共13页中文简体

1天前020积分

-

房地产行业基金持仓2024Q1:地产股持仓占比继续降低,基金继续低配地产行业 东兴证券 2024-04-24(9页) 附下载

2024Q1板块持仓对比:2024Q1,30个行业板块中,地产板块持仓市值及占比排名第22;地产板块...

795.56 KB共9页中文简体

1天前020积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

华峰化学 产品销量提升,产能扩张持续推进 东兴证券 2024-04-24(5页) 附下载

华峰化学(002064)华峰化学发布2023年年报:公司全年实现营业收入262.98亿元,YoY+1...

816.24 KB共5页中文简体

1天前018积分

-

华峰化学 产品销量提升,产能扩张持续推进 东兴证券 2024-04-24(5页) 附下载

华峰化学(002064)华峰化学发布2023年年报:公司全年实现营业收入262.98亿元,YoY+1...

816.24 KB共5页中文简体

1天前018积分

-

珀莱雅 营收高增盈利优化,多品牌持续向好 东兴证券 2024-04-24(6页) 附下载

珀莱雅(603605)事件:公司发布2023年年报和2024年一季报,全年实现营业收入89.05亿元...

920 KB共6页中文简体

1天前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

珀莱雅 营收高增盈利优化,多品牌持续向好 东兴证券 2024-04-24(6页) 附下载

珀莱雅(603605)事件:公司发布2023年年报和2024年一季报,全年实现营业收入89.05亿元...

920 KB共6页中文简体

1天前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

银行间市场消费贷款ABS次级档研究 中诚信国际 2024-04-24(9页) 附下载

消费贷款证券化(以下简称“消费贷款ABS”)产品是银行间资产证券化市场的重要组成部分。2020年以来...

691.77 KB共9页中文简体

1天前015积分

-

银行间市场信用卡分期ABS次级档研究 中诚信国际 2024-04-24(7页) 附下载

信用卡分期贷款证券化(以下简称“信用卡分期ABS”)产品是银行间资产证券化市场的重要组成部分。自20...

651.69 KB共7页中文简体

1天前015积分

-

银行业跟踪:Q1新发放利率继续下行,监管关注资金空转 东兴证券 2024-04-23(12页) 附下载

附下载")

周观点上周国新办举办新闻发布会,介绍一季度金融运行和外汇收支情况。重要内容包括:(1)一季度信贷投放...

1.19 MB共12页中文简体

2天前020积分

-

银行业24Q1主动基金银行重仓点评:银行板块持仓回暖,持续关注板块股息价值 平安证券 2024-04-23(4页) 附下载

附下载")

1季度末银行板块整体持仓提升明显。A股基金2024年1季报披露完毕,据统计,1季度末包括偏股、股票型...

762.85 KB共4页中文简体

2天前220积分

-

快递行业3月数据点评:通达系公司维持较高增速,低端件价格降幅略超预期 东兴证券 2024-04-23(9页) 附下载

事件:3月全国快递服务企业业务完成量138.5亿件,同比增长20.1%,增速较1-2月合计的28.5...

751.42 KB共9页中文简体

2天前220积分

-

浪潮信息 产线充沛,占据国内AI服务器制高点 东兴证券 2024-04-23(16页) 附下载

浪潮信息(000977)本篇专题从AI服务器生产制造角度,跟踪浪潮信息在原材料库存-产线建设-AI服...

1.47 MB共16页中文简体

2天前218积分