青岛啤酒利润弹性持续释放,华东和华南改善明显信达证券2023-03-23.pdf

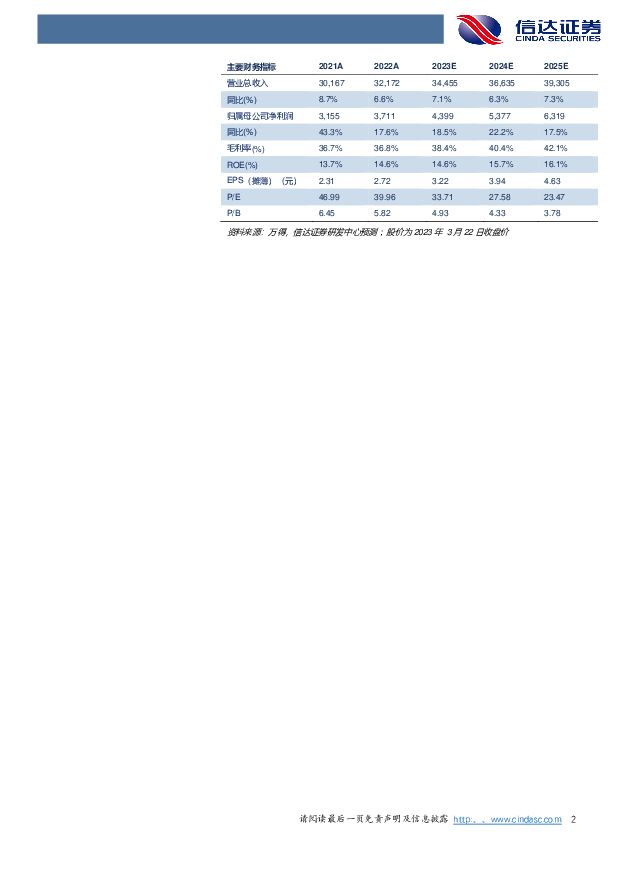

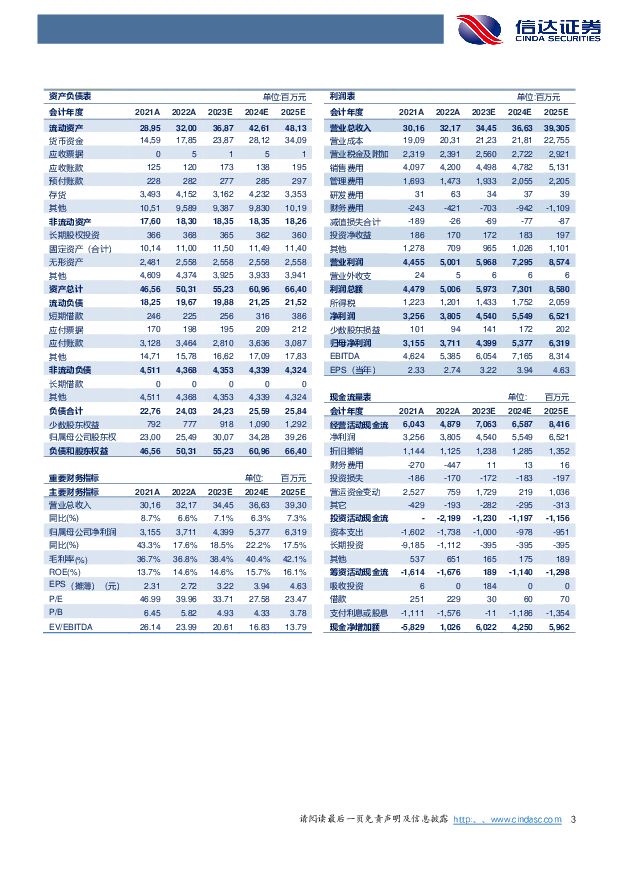

摘要:青岛啤酒(600600)事件:青岛啤酒发布2022年业绩,公司实现营收321.72亿元,同比+6.65%;实现归母净利润37.11亿元,同比+17.59%。其中,22Q4公司实现营收30.62亿元,同比-9.83%;实现归母净利润-5.56亿元。点评:受疫情影响,Q4销量同比走弱。2022Q4公司实现营业收入30.62亿元,同比-9.83%,销量79万千升,同比-6.5%,千升酒收入3861元,同比-3.6%,尽管四季度处于啤酒消费淡季,但是疫情反复对动销仍然有较大的影响。分品牌看,2022Q4主品牌实现销量48.7万千升,同比-10.8%,占比61%;副品牌实现销量30.6万千升,同比+1.3%,占比39%。分价格带来看,中高档及以上产品实现销量43万千升,同比-10.4%,中高档以下产品实现销量36万千升,同比-1.4%。基地市场稳增长,华东和华南利润改善明显。分区域看,2022年山东、华北、华东、华南、东南、中国港澳及其他海外地区实现对外收入213.67、78.63、27.79、34.00、9.16、7.21亿元,同比+8.20%、+8.07%、-0.48%、+0.98%、2.82%、+11.97%,基地市场增长稳定;实现净利润24.45、8.89、0.35、2.51、0.49、0.78亿元,山东、华北同比增长+35.13%、+17.19%,华东扭亏为盈,华南高增、同比+143.12%。全年结构升级基本消化成本压力,归母利润率同比+1.1pct。2022Q4公司毛利率为25.2%,受成本压力,同比-1.3pct;全年毛利率为36.8%,同比+0.1pct,产品结构升级基本消化全年成本压力。从费用率来看,2022Q4销售费用率为31.9%%,同比-0.6pct,我们预计主要系四季度销售活动开展受限;管理费用率12.5%,同比-4.0pct。2022Q4亏损5.56亿元,考虑到2021Q4有土地处置收入,受华东和华南盈利的影响、公司较2020Q4减亏2.2亿元。全年看,公司实现归母净利润37.11亿元,同比+17.59%,归母净利润率11.5%,同比+1.1pct,盈利能力持续改善。盈利预测与投资评级:啤酒行业格局清晰,且高端化逻辑得到业绩兑现,我们认为山东和华北市场产品结构升级加速+费效比改善+华东和华南减亏释放的利润弹性有望超出市场预期,预计2023-2025年营收CAGR为6.8%,归母净利润CAGR为19.9%,EPS分别为3.22/3.94/4.63元,对应2023年3月22日收盘价(108.69元/股)PE34/28/23倍,维持“买入”评级。风险因素:疫情反复、高端啤酒竞争加剧、原材料价格上涨

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业2024年一季度基金持仓分析:食品饮料行业基金重仓占比小幅下滑,非茅白酒获得加配 国信证券 2024-04-24(13页) 附下载

附下载")

核心观点食品饮料行业:1Q24基金重仓食品饮料行业比例13.6%,超配比例略有下滑。1Q24食品饮料...

2.07 MB共13页中文简体

1天前020积分

-

食品饮料:24Q1基金持仓分析:板块持仓增长,白酒超配幅度扩大,大众品龙头获青睐 国投证券 2024-04-24(11页) 附下载

食品饮料机构持仓重回增长,白酒超配幅度提升24Q1基金食品饮料板块(A股)配置比例为14.99%,较...

905.23 KB共11页中文简体

1天前020积分

-

酒水饮料周报:市场情绪回稳,关注季报催化 天风证券 2024-04-24(15页) 附下载

市场情绪回稳,关注一季报催化。24年3月,中国规模以上企业白酒(折65度,商品量)产量43.2万千升...

665.29 KB共15页中文简体

1天前020积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

1天前018积分

-

中国平安 中国平安2024年Q1一季报点评:核心业务恢复增长,渠道质态改善推动NBV复苏 信达证券 2024-04-24(5页) 附下载

中国平安(601318)事件:中国平安发布2024年一季报,2024年一季度集团实现归母营运利润38...

533.11 KB共5页中文简体

1天前018积分

-

中国中免 24年一季报点评:压力下营收利润表现优秀,重视口岸店及盈利改善弹性 信达证券 2024-04-24(5页) 附下载

中国中免(601888)事件:公司披露24年一季报,压力下营收利润表现优秀:24Q1实现营收188....

560.98 KB共5页中文简体

1天前018积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

1天前018积分

-

中国平安 中国平安2024年Q1一季报点评:核心业务恢复增长,渠道质态改善推动NBV复苏 信达证券 2024-04-24(5页) 附下载

中国平安(601318)事件:中国平安发布2024年一季报,2024年一季度集团实现归母营运利润38...

533.11 KB共5页中文简体

1天前018积分

-

天佑德酒 高增势能延续,业绩弹性十足 西南证券 2024-04-24(5页) 附下载

天佑德酒(002646)事件:公司发布2024年一季度业绩预告,一季度实现营业总收入5.2-5.3亿...

1.16 MB共5页中文简体

1天前018积分

-

中国中免 24年一季报点评:压力下营收利润表现优秀,重视口岸店及盈利改善弹性 信达证券 2024-04-24(5页) 附下载

中国中免(601888)事件:公司披露24年一季报,压力下营收利润表现优秀:24Q1实现营收188....

560.98 KB共5页中文简体

1天前018积分

-

天佑德酒 高增势能延续,业绩弹性十足 西南证券 2024-04-24(5页) 附下载

天佑德酒(002646)事件:公司发布2024年一季度业绩预告,一季度实现营业总收入5.2-5.3亿...

1.16 MB共5页中文简体

1天前018积分

-

长盛轴承 “以滑带滚”趋势渐成,看好公司新业务拓展 信达证券 2024-04-24(4页) 附下载

长盛轴承(300718)公司发布2023年报及2024一季报:2023实现收入11.05亿元,同比增...

433.9 KB共4页中文简体

1天前018积分

-

长盛轴承 “以滑带滚”趋势渐成,看好公司新业务拓展 信达证券 2024-04-24(4页) 附下载

长盛轴承(300718)公司发布2023年报及2024一季报:2023实现收入11.05亿元,同比增...

433.9 KB共4页中文简体

1天前018积分

-

亚星锚链 产品盈利表现突出,船舶海工高景气度拉动业绩增长 信达证券 2024-04-24(5页) 附下载

亚星锚链(601890)事件:2024年4月22日公司相继发布2023年年度报告及2024年一季报。...

546.94 KB共5页中文简体

1天前018积分

-

亚星锚链 产品盈利表现突出,船舶海工高景气度拉动业绩增长 信达证券 2024-04-24(5页) 附下载

亚星锚链(601890)事件:2024年4月22日公司相继发布2023年年度报告及2024年一季报。...

546.94 KB共5页中文简体

1天前018积分

-

行动教育 业绩超预期,销售费用率大幅下降 信达证券 2024-04-24(5页) 附下载

行动教育(605098)事件:公司发布一季报,24Q1公司实现收入1.4亿元、同增28.1%;实现归...

499.68 KB共5页中文简体

1天前018积分

-

行动教育 业绩超预期,销售费用率大幅下降 信达证券 2024-04-24(5页) 附下载

行动教育(605098)事件:公司发布一季报,24Q1公司实现收入1.4亿元、同增28.1%;实现归...

499.68 KB共5页中文简体

1天前018积分

-

拓普集团 拓普集团:23年业绩稳健增长,新产能&新业务稳步推进 信达证券 2024-04-24(5页) 附下载

拓普集团(601689)事件:公司发布2023年年报,公司2023年实现营收197.0亿元,同比+2...

501.68 KB共5页中文简体

1天前018积分

-

拓普集团 拓普集团:23年业绩稳健增长,新产能&新业务稳步推进 信达证券 2024-04-24(5页) 附下载

拓普集团(601689)事件:公司发布2023年年报,公司2023年实现营收197.0亿元,同比+2...

501.68 KB共5页中文简体

1天前018积分

-

水羊股份 23年&24Q1财报点评:高盈利品牌占比提升+费效管控助推高质量发展,期待高奢品牌继续优异增长 信达证券 2024-04-24(4页) 附下载

水羊股份(300740)事件:公司发布23年年报&24年一季报,公司23年实现营业收入44.93亿元...

549.11 KB共4页中文简体

1天前018积分