晶澳科技2022年业绩符合预期,23年利润增长可期安信证券2023-03-23.pdf

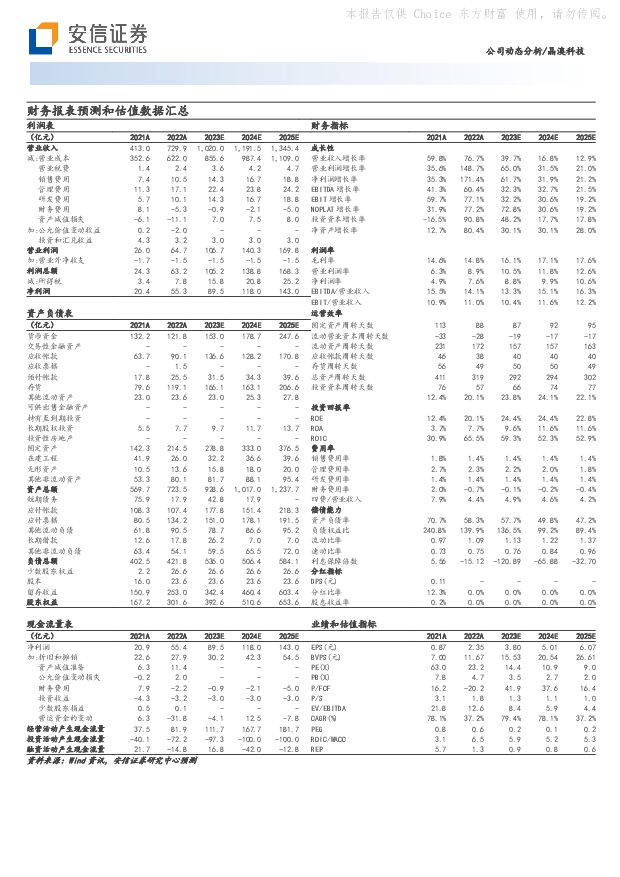

摘要:晶澳科技(002459)2022 全年净利润靠近预告区间上限, 符合预期。 公司 2022 年全年实现营业收入 792.89 亿元,同比+76.7%,归母净利润 55.33 亿元,同比+87.5%,扣非归母 55.57 亿元,同比+116.3%; Q4 单季公司实现收入 236.65 亿元,同比+67.8%,环比+13.5%,归母净利润 22.44 亿元,同比+195.8%,环比+41.4%。Q4 组件出货量利双升,看好 2023 年高速增长。 2022 年全年公司组件出货量39.75GW(自用 672MW), 同比+56%,单瓦盈利约 0.15 元, 同比+0.05 元/W,主要系公司费用率下降; 毛利率 14.78%, 同比接近持平, 组件海外出货量占比约为 58%, 同比-2%, 海外组件价格约为 1.87 元/W,相比于国内+0.09 元/W; 分销占比约 35%,同比接近持平。 单四季度来看,组件业务量利齐升, Q4 组件出货 12.65GW,环比 Q3 +10.7%,主要系公司排产上升; 单瓦盈利约 0.19 元,环比+0.04 元, Q4 单季毛利率 17.57%,环比 Q3 +3.83%,主要系 12 月硅料降价带来盈利提升空间。 展望 2023 年,公司组件出货量目标 60-65GW,叠加硅料价格进一步回落以及公司 N 型 TOPCon 电池投产落地,产品量价双增有望持续,支撑公司业绩实现持续增长。一体化产能规划继续推进, N 型产能逐步落地。2022 年底公司组件产能近 50GW,硅片及电池配套率约为 80%, 后续扩产按计划逐步推进,主要包括包头 20GW拉晶及切片、 越南 2.5GW 拉晶及切片、宁晋 10GW 切片和 6GW 电池、扬州 20GW电池、曲靖 20GW 电池和 5GW 组件、东台 10GW 电池及 10GW 组件、石家庄 10GW切片及 10GW 电池、邢台 10GW 组件、合肥 10GW 组件等新建项目,预计 2023 年底组件产能超 80GW,硅片及电池配套率提升至 90%。 新技术方面, 公司最新 N型倍秀电池转换效率达 25.3%, 宁晋 1.3GW N 型电池项目和义乌 5GW N 型电池项目均已投产, N 型高效组件转换效率达 22.4%, 持续交付中,公司在 2023 年末将实现 40GW N 型电池产能。 N 型产品享受一定单瓦溢价空间,公司盈利能力有望随新产品逐步放量再次提升。投资建议: 我们看好公司一体化垂直布局优势,预计公司 2023-2025 年分别实现营业收入 1020/1192/1345 亿元,归母净利润 89.5/118.0/143.0 亿元,维持“买入-A”投资评级,目标价 75.92 元,对应 2023 年 20 倍 PE。风险提示: 光伏装机不及预期、市场竞争加剧、原材料价格波动等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

晶澳科技 盈利短期承压,二季度行业景气度有望改善 国信证券 2024-04-02(9页) 附下载

附下载")

晶澳科技(002459)事项:2023年下半年至今,产业链价格持续下降,截至2024年3月28日,T...

636.6 KB共9页中文简体

3周前27618积分

-

长城汽车 11月总销量表现稳健,新能源、海外均创新高 安信证券 2023-12-07(5页) 附下载

附下载")

长城汽车(601633)事件:据公司公告,11月批发销量为12.3万辆,同比增长40%,环比下滑6%...

749 KB共5页中文简体

2023-12-0879318积分

-

医药2024年度策略:迎接医药新周期,新“四化建设”引领未来 安信证券 2023-12-06(100页) 附下载

附下载")

总论在2020年年末我们撰写2021年年度策略时提出:医保全面控费背景下,医药“四化建设”是未来投资...

3.13 MB共100页中文简体

2023-12-0784620积分

-

2024年汽车策略:变革加速,格局向好 安信证券 2023-12-06(67页) 附下载

附下载")

2023年复盘: 内销、 出海均表现优异。 2023年乘用车销量整体表现超预期, 呈现出淡季不淡的特...

2.93 MB共67页中文简体

2023-12-0752220积分

-

银行策略:2024年,是否会有转机? 安信证券 2023-12-06(43页) 附下载

附下载")

核心观点: ①收入方面, 净息差与中收承压是当前银行业面临的客观现实, 能继续扩表的银行可能营收的韧...

2.15 MB共43页中文简体

2023-12-0761820积分

-

农林牧渔行业周报:产能去化仍将持续,关注生猪板块 安信证券 2023-12-06(13页) 附下载

附下载")

生猪养殖: 产能去化仍将持续,关注生猪板块价格端: 猪价下跌,仔猪价格持续上涨。本周生猪均价 14....

722.67 KB共13页中文简体

2023-12-0776520积分

-

蓝天燃气 管理层增持强化发展信心,稀缺业绩稳健高股息标的 安信证券 2023-12-06(5页) 附下载

附下载")

蓝天燃气(605368)事件:12月5日,公司发布股东及董监高增持股份计划的公告,股东陈启勇、总经理...

804.46 KB共5页中文简体

2023-12-0732418积分

-

11月经济金融数据展望:政府债推升社融或至9.4%,PPI延续回落 安信证券 2023-12-06(11页) 附下载

附下载")

11月新增人民币贷款(社融口径)预计在1.2万亿左右,同比多增约500亿,结合政府债发行高峰预计11...

1.53 MB共11页中文简体

2023-12-076115积分

-

食品饮料行业2024年投资策略:水落石方出 安信证券 2023-12-05(24页) 附下载

附下载")

回顾:结构性弱复苏基本面来看,2023年场景放开后消费呈结构性弱复苏,整体食品饮料板块实现收入利润稳...

1.77 MB共24页中文简体

2023-12-0648020积分

-

商贸社服2024年年度投资策略 安信证券 2023-12-05(29页) 附下载

附下载")

主线一:性价比消费风起居民消费意愿有一定回升。宏观层面,2018-2022年我国居民年人均可支配收入...

1.17 MB共29页中文简体

2023-12-069020积分

-

迈威生物 ADC新星崛起,看好Nectin-4 ADC海外市场潜力 安信证券 2023-12-05(49页) 附下载

附下载")

迈威生物(688062)核心推荐逻辑:公司ADC平台已得到验证,看好核心品种Nectin-4ADC海...

3.2 MB共49页中文简体

2023-12-0648718积分

-

周度经济观察:需求自然回落,政策观望途中 安信证券 2023-12-05(9页) 附下载

附下载")

从11月PMI和高频数据来看,总需求仍然处于偏弱的状态,宏观经济的企稳反弹需要依赖于外部政策的干预。...

882.9 KB共9页中文简体

2023-12-068115积分

-

交通运输行业周报:跨境电商物流景气,OPEC+延长减产 安信证券 2023-12-04(21页) 附下载

附下载")

本周上证综指较上周环比-0.31%,A股交运指数较上周环比+0.19%,跑赢上证指数0.49pct。...

2.27 MB共21页中文简体

2023-12-059920积分

-

鸣志电器 HB步进电机龙头平台化发展,空心杯电机领跑人形市场 安信证券 2023-12-04(44页) 附下载

附下载")

鸣志电器(603728)核心观点:公司是混合式(HB)步进电机龙头,2022年营业收入29.60亿元...

4.18 MB共44页中文简体

2023-12-0515518积分

-

启明星辰 中移动定增获证监会注册,关联交易金额继续增长 安信证券 2023-12-04(5页) 附下载

附下载")

启明星辰(002439)事件概述12月2日,根据深交所官网披露,启明星辰向特定对象发行股票获得证监会...

564.27 KB共5页中文简体

2023-12-0545918积分

-

金盘科技 变压器国内海外双轮驱动,储能和数字化持续发力 安信证券 2023-12-04(7页) 附下载

附下载")

金盘科技(688676)多年积累成就干式变压器龙头,积极布局储能和数字化工厂新赛道海南金盘智能科技股...

1.01 MB共7页中文简体

2023-12-0536318积分

-

望变电气 取向硅钢龙头全产业链布局,募投项目落地打开成长空间 安信证券 2023-12-04(6页) 附下载

附下载")

望变电气(603191)望变电气近三十年专注输配电及控制设备、取向硅钢产销,2023年前三季度业绩稳...

959.48 KB共6页中文简体

2023-12-0582618积分

-

煤炭行业周报:供应扰动频繁,焦煤供给约束或进一步凸显 安信证券 2023-12-03(15页) 附下载

附下载")

行业走势:本周上证指数下跌0.31%,沪深300指数下跌1.56%,创业板指数下跌0.60%,煤炭行...

1.13 MB共15页中文简体

2023-12-0442120积分

-

比亚迪 十一月销量表现优异,新能源车累销超600万 安信证券 2023-12-03(5页) 附下载

附下载")

比亚迪(002594)事件:12月1日比亚迪公布了2023年11月销售数据:2023M11公司共计销...

643.06 KB共5页中文简体

2023-12-0464718积分

-

柏楚电子 柏楚+鸿路强强联合,焊接业务取得积极进展 安信证券 2023-12-01(5页) 附下载

附下载")

柏楚电子(688188)事件:根据公司官微,11月28日,柏楚电子与鸿路钢构签署战略合作协议。核心观...

712.87 KB共5页中文简体

2023-12-0453118积分