万华化学万华化学年报深度点评:成本需求承压盈利下滑,新材料加速投产成长可期华安证券2023-03-23.pdf

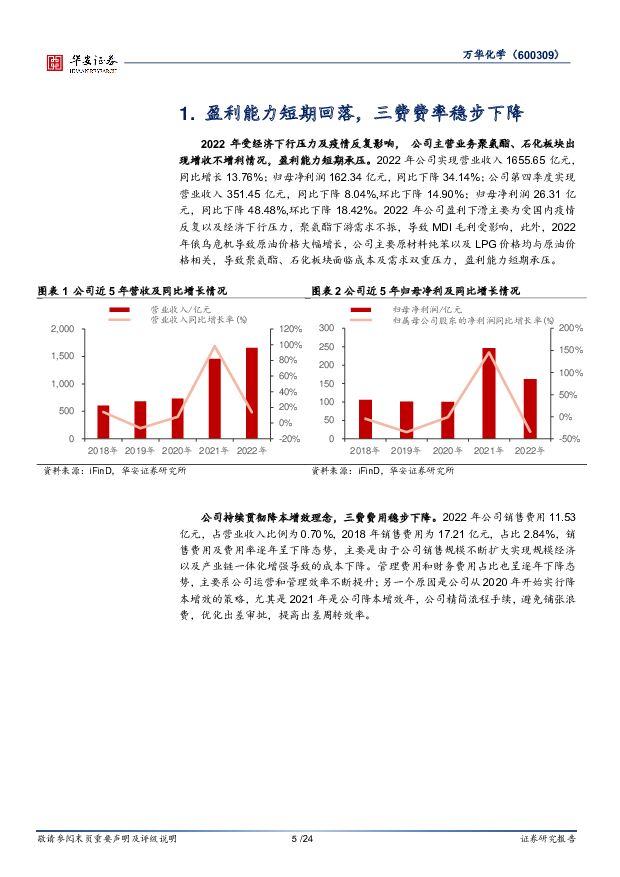

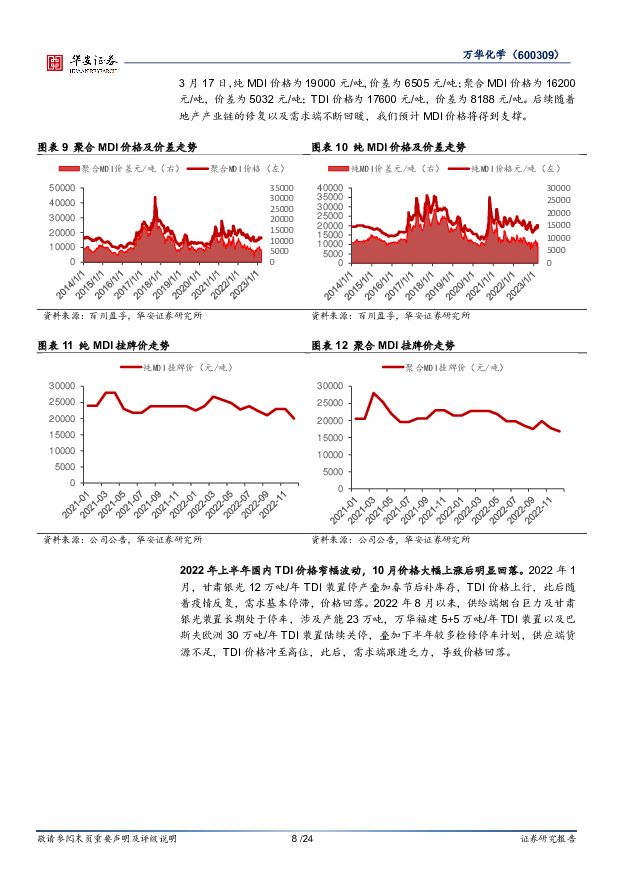

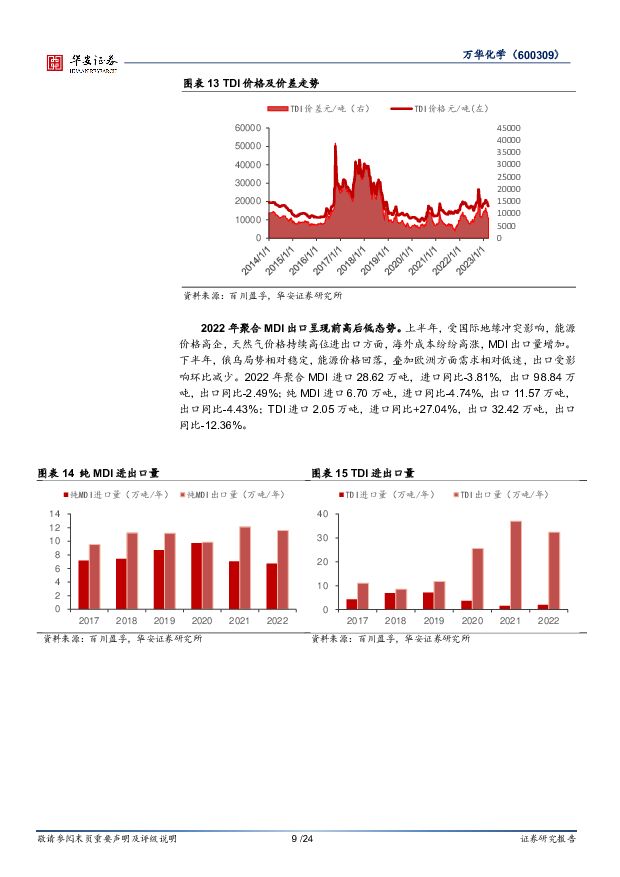

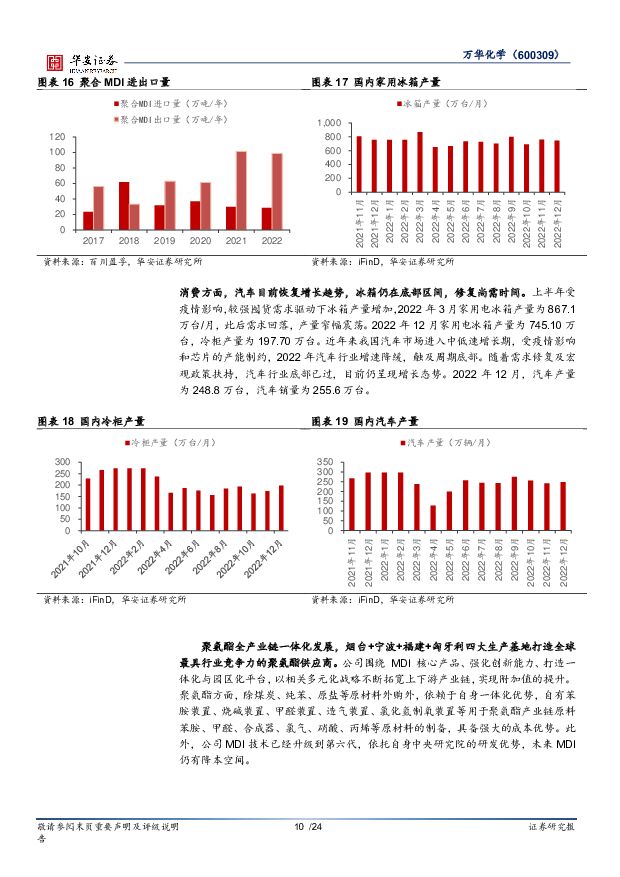

摘要:万华化学(600309)事件描述2023年3月20日晚,万华化学发布2022年业绩快报,2022年实现营业收入1655.65亿元,同比增长13.76%;归母净利润162.34亿元,同比下降34.14%;公司第四季度实现营业收入351.45亿元,同比下降8.04%,环比下降14.90%;归母净利润26.31亿元,同比下降48.48%,环比下降18.42%。2022年成本上升需求走弱致业绩承压,聚氨酯、石化盈利回落2022年因俄乌战争叠加通货膨胀影响,石油类上游原材料价格大涨,中游化工品成本承压;而需求端2022年经济下行叠加疫情影响,公司主营业务MDI、石化等产品价差收窄,盈利受损。聚氨酯板块,根据百川数据,2022年聚合MDI均价17084.76元/吨,同比下降13.98%,原料纯苯均价8066.88元/吨,同比上涨13.52%,导致聚合MDI价差同比下滑明显。2022Q4聚合MDI均价14705.52元/吨,在Q3基础上环比下降6.36%。石化板块,受原料价格高位及需求不振双重影响,叠加LPG高位库存需要消耗,石化板块较2021年出现明显波动。MDI、石化产品价格低迷直接影响公司Q4业绩。节后MDI、TDI价格反弹,公司业绩低谷已过节前MDI需求处于传统淡季,节后补库叠加需求回暖预期助力MDI价格反弹。根据百川数据,截至2023.03.17,聚合MDI价格16200元/吨,与2022.12.31比价格反弹10.00%,价差修复6.91%。需求端来看,2022年12月国内冰箱产量745.1万台,环比下降-1.78%,仍处在底部区间震荡,需求改善仍需时间,但需求回暖确定性较强,短期MDI补库以及后续春季行情外加地产竣工端逐步修复,我们预计未来MDI价格仍有逐步反弹空间。石化板块,C3类产品价格、价差持续修复,截至2023.3.17丙烯酸精酸/丙烯酸丁酯价格分别8300/9350元/吨,相比2022.12.31价格分别反弹+22.96/+1.63%。MDI、石化、新材料产能有序投产,公司持续成长能力可期随着2022年底福建40万吨MDI项目投产,目前公司MDI总产能305万吨,同时技术升级迭代到第六代,后有宁波60万吨产能规划,公司在MDI一体化、规模化以及低成本方向上持续优化。TDI方面,万华福建10万吨TDI项目目前已经停车技改,预计2023年二季度产能将扩建到25万吨,同时综合成本有望进一步降低。石化方面,公司蓬莱项目预计于2024年6月开始陆续投产,乙烯二期项目将于2024年10月份陆续投产。而20万吨POE项目将率先于2024年上半年投产,届时将成为国内第一家工业化生产POE的公司。新材料方面,4万吨/年尼龙12项目于2022年四季度正式投产,同时布局下游尼龙12弹性体,打通尼龙12产业链。5万吨磷酸铁锂项目预计今年上半年投产,同时与西藏矿业合作成立联合实验室进行盐湖高附加值产品研发、生产,未来有望建立盐湖提锂、材料制造、资源回收的全产业链闭环。4.8万吨柠檬醛及衍生物预计2024年投产,届时柠檬醛、维生素、香精香料产业链将相继打通。公司多板块业务协同发展,盈利能力长期可期。投资建议万华化学是全球聚氨酯行业龙头,MDI、石化项目稳步投产,一体化成本不断下降,新能源、香精香料、POE、半导体等新材料项目多点开花,未来有望持续较高的资本投入,业绩中枢有望逐步上移。预计公司2023-2025年归母净利润分别为200.38、260.43、321.70亿元,同比增速分别为23.4%、30.0%、23.5%。当前股价对应PE分别为15、12、10倍,维持“买入”评级。风险提示(1)项目建设进度不及预期的风险;(2)项目审批进度不及预期的风险;(3)原材料价格大幅波动的风险;(4)产品价格大幅下跌的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

1天前020积分

-

艾森股份 深度报告:湿化学品国产之光,布局先进封装加速替代 民生证券 2024-04-25(37页) 附下载

艾森股份(688720)深耕十余载,打造国内领先电子化学品企业。艾森股份作为半导体国产替代的领航者,...

2.76 MB共37页中文简体

1天前018积分

-

易成新能 2023年报点评:新能源、新材料多点布局,业绩有望恢复 东方财富证券 2024-04-25(4页) 附下载

易成新能(300080)【投资要点】近日,公司发布2023年年度报告。报告期内,实现营业收入98.8...

529.84 KB共4页中文简体

1天前018积分

-

万华化学 聚氨酯销量持续增长,逆市扩张弹性可期 中邮证券 2024-04-25(5页) 附下载

万华化学(600309)事件:公司4月18日发布一季报,24Q1实现营收461.61亿元,同比+10...

504.95 KB共5页中文简体

1天前018积分

-

华测导航 低空新机遇,出海正当时 华安证券 2024-04-25(4页) 附下载

华测导航(300627)主要观点:业绩预告公司年报显示,2023年度实现营业收入26.78亿元,同比...

536.62 KB共4页中文简体

1天前018积分

-

卫星化学及烯烃行业周度动态跟踪 华安证券 2024-04-24(33页) 附下载

C2/C3下游主要产品聚乙烯/环氧乙烷/聚醚大单体/乙二醇/苯乙烯价格历史分位26.36%/16.3...

1.51 MB共33页中文简体

2天前020积分

-

基础化工行业周报:合成生物学周报:岱山生物基材料生产基地启航,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-24(16页) 附下载

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

838.13 KB共16页中文简体

2天前220积分

-

太阳纸业 横向产品多元化,纵向林浆纸一体化 华安证券 2024-04-24(48页) 附下载

太阳纸业(002078)主要观点:概况:林浆纸一体化,处于行业领军地位太阳纸业经过40余年发展,已成...

3.87 MB共48页中文简体

2天前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

附下载")

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

2天前218积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

2天前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

2天前018积分

-

华峰化学 公司年报点评:23年归母净利润同比下滑12.85%,看好新项目投产带来的成长空间 海通国际 2024-04-24(11页) 附下载

华峰化学(002064)华峰化学发布2023年年度报告。2023年公司实现营业收入262.98亿元,...

2.07 MB共11页中文简体

2天前018积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

附下载")

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

2天前018积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

附下载")

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

2天前218积分

-

芯碁微装 23年&24Q1业绩持续增长,PCB主业稳健,泛半导体多领域突破 华安证券 2024-04-24(4页) 附下载

附下载")

芯碁微装(688630)主要观点:事件概况芯碁微装于2024年4月23日发布2023年年度报告及20...

577.52 KB共4页中文简体

2天前218积分

-

卫星化学 2024年一季报点评:Q1业绩同比高增,新建项目打开成长空间 国海证券 2024-04-24(7页) 附下载

卫星化学(002648)事件:2024年4月23日,卫星化学发布2024年一季度报告:公司2024Q...

708.1 KB共7页中文简体

2天前218积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

2天前218积分

-

芯碁微装 23年&24Q1业绩持续增长,PCB主业稳健,泛半导体多领域突破 华安证券 2024-04-24(4页) 附下载

芯碁微装(688630)主要观点:事件概况芯碁微装于2024年4月23日发布2023年年度报告及20...

577.52 KB共4页中文简体

2天前218积分

-

新和成 Q1业绩同比大幅改善,四大板块业务持续拓展 华安证券 2024-04-24(4页) 附下载

附下载")

新和成(002001)主要观点:事件描述2024年4月23日,新和成发布了2023年年报及2024年...

393.65 KB共4页中文简体

2天前218积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

附下载")

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

2天前218积分