劲仔食品大包装和新品增势亮眼,渠道多点开花财通证券2023-03-23.pdf

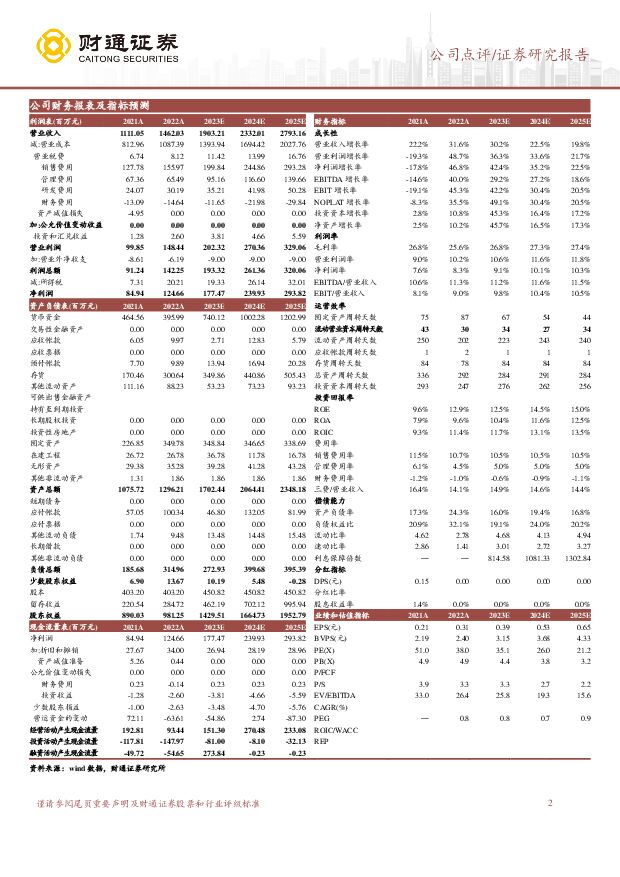

摘要:劲仔食品(003000)事件:公司发布2022年年报,2022年实现营收14.62亿元,同比+31.59%;归母净利1.25亿元,同比+46.77%;22Q4实现营收4.52亿元,同比+25.39%;归母净利0.34亿元,同比+63.88%。大包装保持高增态势:鱼制品/豆制品/禽肉制品分别同比+25%/28%/87%,禽肉制品高增得益于新品鹌鹑蛋放量,22年9月开始鹌鹑蛋月销突破千万元,年化过亿元。大包装维持高增态势,22年增速近80%;散装产品也颇有亮点,主要在KA/BC以及零食连锁系统售卖,22年实现翻倍增长。渠道建设多点开花:线下渠道营收同比+27.8%,继续推进现代渠道的建设,强化经销商的终端服务能力,22年净增经销商398家至2267家。线上渠道同比增长48.6%,占比达21%,其中抖音占比达到45%,同比+572%,公司及时抓住直播电商的红利,实现线上渠道的放量以及品牌推广。成本端仍有压力,利润率同比提升预计是规模效应初显:22年/22Q4毛利率分别为25.6%/24.7%,同比-1.2/-2.8pct;22年鱼制品/豆制品/禽肉制品毛利率分别同比-0.6/+0.5/-3.9pct,鱼制品主要受原材料成本影响,禽肉制品中新品导入期毛利率较低,且鹌鹑蛋产能还在爬坡期。22年/22Q4销售费率同比-0.8/-1.9pct,管理费率同比-1.6/-3.0pct;公司仍在新品和渠道的导入期,费用率实现同比下降预计是收入端规模效应的体现。22年/22Q4净利率分别为8.3%/7.4%,同比+0.8/+1.7pct。投资建议:公司战略清晰可行、具备良好执行力,发展阶段还未达到成熟期,空白渠道和品类拓宽都大有可为。我们预计公司23-25年营收增速为30%/23%/20%,归母净利润增速为42%/35%/22%;对应EPS分别为0.39/0.53/0.65元,对应PE分别为35/26/21倍,维持“增持”评级。风险提示:食品安全问题,原材料成本波动风险,大包装产品增长放缓。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业2024年一季度基金持仓分析:食品饮料行业基金重仓占比小幅下滑,非茅白酒获得加配 国信证券 2024-04-24(13页) 附下载

附下载")

核心观点食品饮料行业:1Q24基金重仓食品饮料行业比例13.6%,超配比例略有下滑。1Q24食品饮料...

2.07 MB共13页中文简体

1天前020积分

-

食品饮料行业专题报告:浅析功能性糖醇的应用空间及市场格局 华福证券 2024-04-24(13页) 附下载

附下载")

投资要点:应用空间广泛,功能性糖醇需求持续扩容。伴随着全球无糖/低糖的消费风潮以及复配技术的不断优化...

1.29 MB共13页中文简体

1天前020积分

-

食品饮料:24Q1基金持仓分析:板块持仓增长,白酒超配幅度扩大,大众品龙头获青睐 国投证券 2024-04-24(11页) 附下载

附下载")

食品饮料机构持仓重回增长,白酒超配幅度提升24Q1基金食品饮料板块(A股)配置比例为14.99%,较...

905.23 KB共11页中文简体

1天前020积分

-

上海艾录 Q1利润同比修复,包装&光伏成长空间广阔 中国银河 2024-04-24(3页) 附下载

附下载")

上海艾录(301062)核心观点:事件:公司发布2024年一季度报告。报告期内,公司实现营收2.69...

356.79 KB共3页中文简体

1天前218积分

-

上海艾录 Q1利润同比修复,包装&光伏成长空间广阔 中国银河 2024-04-24(3页) 附下载

上海艾录(301062)核心观点:事件:公司发布2024年一季度报告。报告期内,公司实现营收2.69...

356.79 KB共3页中文简体

1天前218积分

-

甘源食品 公司事件点评报告:业绩增速亮眼,产品渠道双向发力 华鑫证券 2024-04-24(5页) 附下载

甘源食品(002991)事件2024年04月23日,甘源食品发布2023年年报、2024年一季度报告...

363.38 KB共5页中文简体

1天前018积分

-

甘源食品 公司事件点评报告:业绩增速亮眼,产品渠道双向发力 华鑫证券 2024-04-24(5页) 附下载

甘源食品(002991)事件2024年04月23日,甘源食品发布2023年年报、2024年一季度报告...

363.38 KB共5页中文简体

1天前018积分

-

上海艾录 Q1利润同比修复,包装&光伏成长空间广阔 中国银河 2024-04-24(3页) 附下载

附下载")

上海艾录(301062)核心观点:事件:公司发布2024年一季度报告。报告期内,公司实现营收2.69...

356.79 KB共3页中文简体

1天前218积分

-

上海艾录 Q1利润同比修复,包装&光伏成长空间广阔 中国银河 2024-04-24(3页) 附下载

上海艾录(301062)核心观点:事件:公司发布2024年一季度报告。报告期内,公司实现营收2.69...

356.79 KB共3页中文简体

1天前218积分

-

甘源食品 渠道多路并进,Q1顺利开门红 国金证券 2024-04-24(4页) 附下载

附下载")

甘源食品(002991)业绩简评4月23日公司发布年报和一季报,23年实现营收18.48亿元,同比+...

909.46 KB共4页中文简体

1天前018积分

-

甘源食品 渠道多路并进,Q1顺利开门红 国金证券 2024-04-24(4页) 附下载

甘源食品(002991)业绩简评4月23日公司发布年报和一季报,23年实现营收18.48亿元,同比+...

909.46 KB共4页中文简体

1天前018积分

-

食品饮料行业周度市场观察2024年第17周 艾瑞股份 2024-04-23(10页) 附下载

附下载")

本周看点:2024年,餐饮市场靠“卷”才有未来?2024食材产业趋势:聚焦大单品、布局预制菜饮料营养...

1.09 MB共10页中文简体

2天前220积分

-

巴比食品 Q1团餐回暖,新开店稳步推进 国金证券 2024-04-23(4页) 附下载

巴比食品(605338)事件2024年4月23日公司披露2024一季报,1Q24实现营业收入3.54...

1.36 MB共4页中文简体

2天前218积分

-

巴比食品 2024年一季报点评:门店业务稳健增长,团餐业务加速 东吴证券 2024-04-23(4页) 附下载

附下载")

巴比食品(605338)投资要点事件:公司发布2024年一季报:2024Q1公司实现营收3.54亿元...

581.99 KB共4页中文简体

2天前218积分

-

食品饮料周报(24年第15周):白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载

:白酒分红比率或存上修空间,建议关注一季报高增长标的 国信证券 2024-04-22(23页) 附下载")

核心观点本周食品饮料板块上涨0.69%,跑输上证指数0.83pct。本周食品饮料板块涨幅前五分别为安...

2.47 MB共23页中文简体

3天前520积分

-

食品饮料行业周报:经销商大会密集召开,关注年报季报业绩表现 德邦证券 2024-04-22(18页) 附下载

附下载")

投资要点:白酒:经销商大会传递增长信心,关注年报季报业绩表现。本周社零数据发布,2024年3月份,社...

2.15 MB共18页中文简体

3天前420积分

-

食品饮料行业周报:板块结构性增长,金徽燕京等表现优异 上海证券 2024-04-22(22页) 附下载

附下载")

投资要点:本周行业要闻:1)金徽酒发布2024年第一季度报告:24Q1,公司实现营收10.76亿,同...

1.6 MB共22页中文简体

3天前520积分

-

食品饮料行业周观点:年度业绩报告持续披露,多数企业表现亮眼 万联证券 2024-04-22(12页) 附下载

行业核心观点:上周食品饮料板块上涨0.74%,于申万31个子行业中位列第10。上周(2024年04月...

1.18 MB共12页中文简体

3天前220积分

-

食品饮料行业周报:关注淡季批价表现及业绩催化 东海证券 2024-04-22(11页) 附下载

附下载")

投资要点:二级市场表现:上周食品饮料板块上涨0.74%,跑输沪深300指数1.15个百分点,在31个...

1.04 MB共11页中文简体

3天前220积分

-

食品饮料行业周报:白酒生产数据出炉,业绩进入密集披露期 平安证券 2024-04-22(15页) 附下载

附下载")

白酒行业本周白酒指数(中信)累计涨跌幅+0.80%。涨跌幅前三的个股为:泸州老窖(+2.82%)、洋...

952.69 KB共15页中文简体

3天前520积分