电信运营商行业深度系列报告:数字经济核心资产,云与数据重塑价值中泰证券2023-03-22.pdf

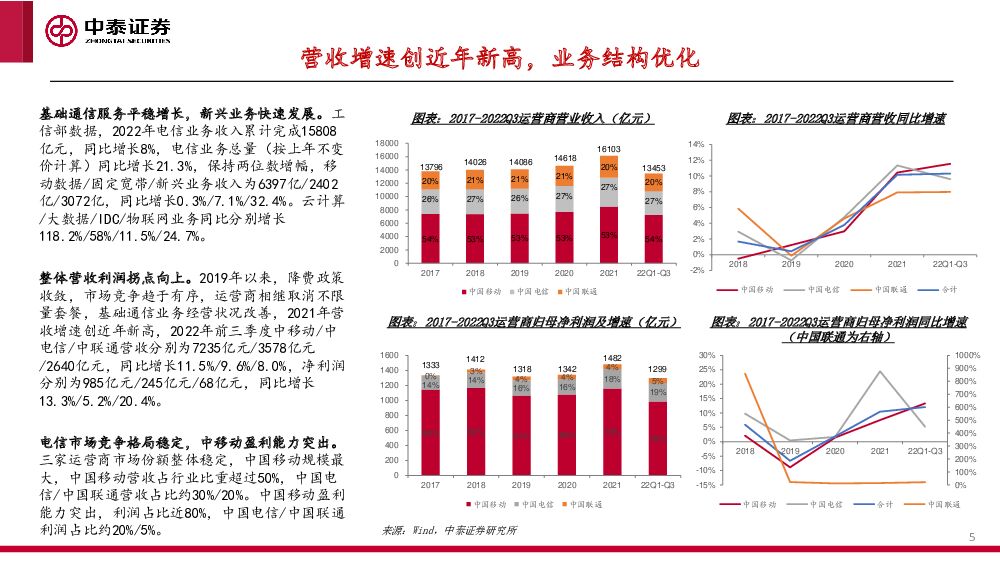

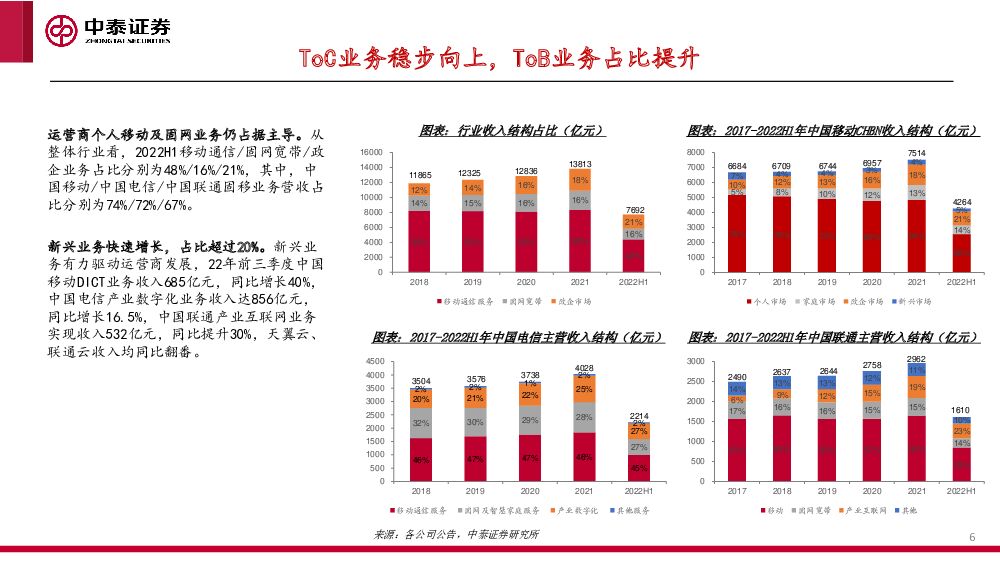

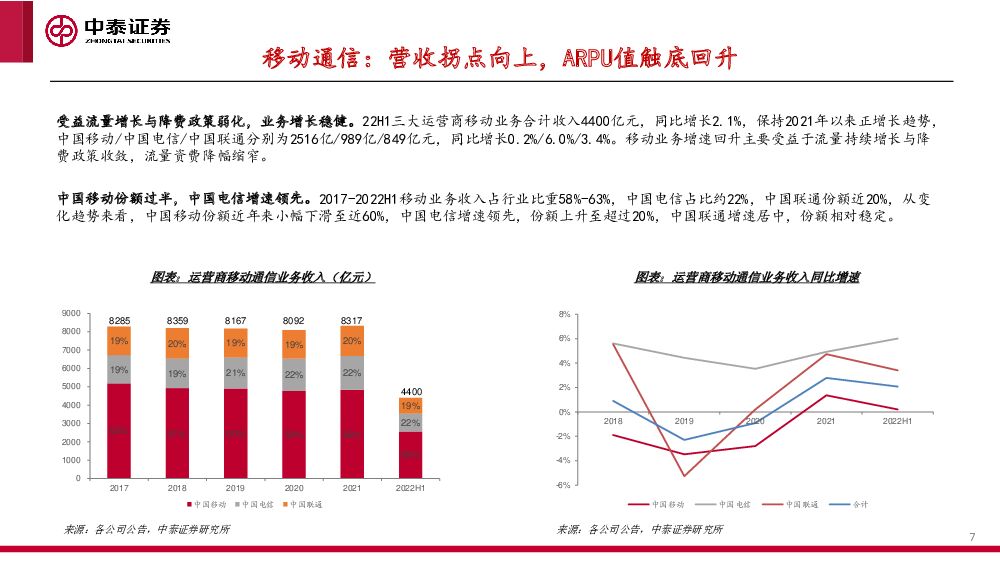

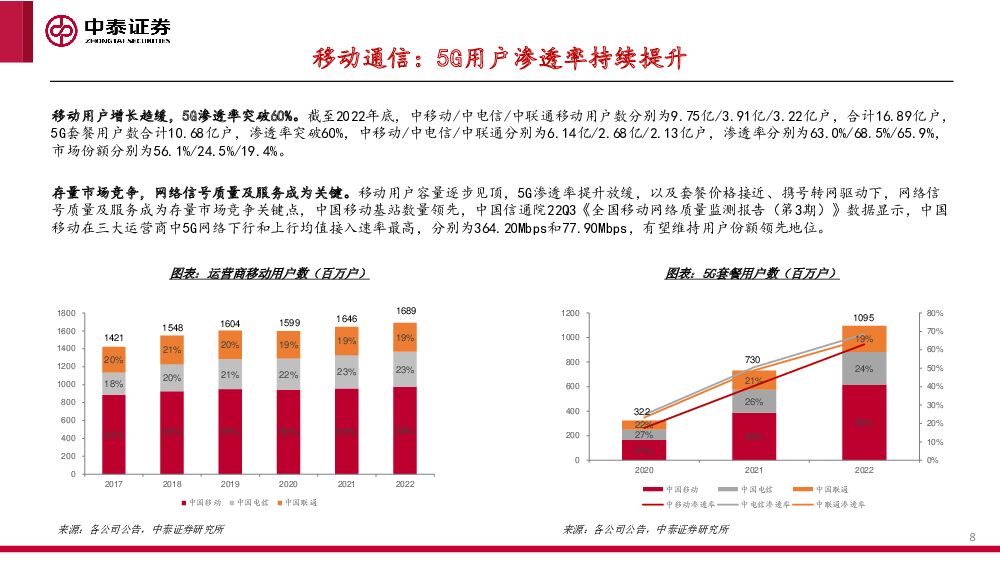

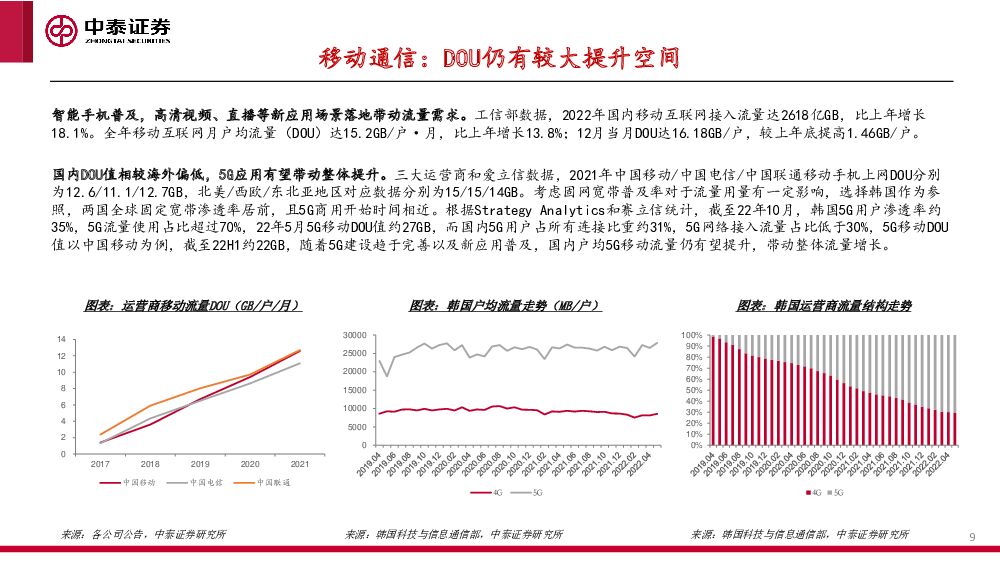

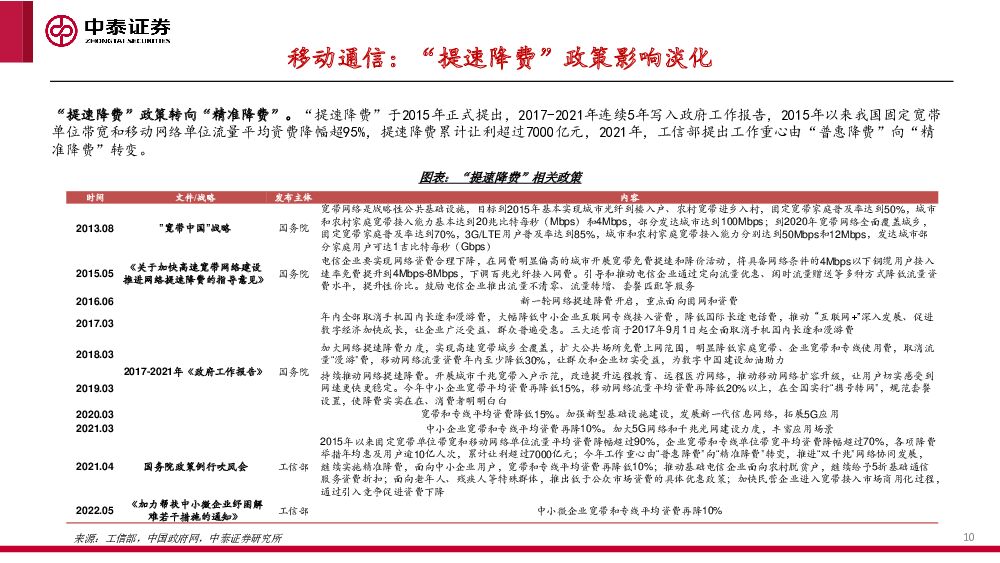

摘要:营收成本双向改善,基础通信企稳向好。2019年以来随着降费政策收敛,市场趋于理性竞争,运营商基础通信业务经营状况改善,营收利润逐步回暖,2021年营收增速创近年新高,22年前三季度中国移动/中国电信/中国联通营收同比增长11.54%/9.59%/7.97%,净利润同比增长13.30%/5.21%/20.37%。随着政策从“普惠降费”转向“精准降费”,5G及千兆宽带用户数渗透率提升,固网宽带竞争格局趋于稳定,移动及宽带固网ARPU值整体向上,基础业务增速回升。我国户均使用流量对比海外仍有提升空间,叠加流量资费降幅收窄,国家对央企指标考核体系优化向高质量经营发展引导,基础通信业务回暖向好。B端业务成为增长新引擎,云计算重塑估值。22年前三季度中移动DICT业务收入685亿元,同比增长40%,中电信产业数字化业务收入856.32亿元,同比增长16.5%,中联通产业互联网业务收入531.5亿元,同比增长30%,占主营收入比重分别上升至11.05%/26.06%/22.18%。运营商云业务进入高速增长阶段,22H1移动云/天翼云/联通云收入分别为234亿元/281亿元/187亿元,同比增长103.6%/100.8%/143.2%,主营收入占比提升持续提升,预计23年将保持高增长态势。运营商IDC与带宽资源丰富,云网融合与成本优势突出,积累了丰富的政企客户。数据安全规范管理背景下,运营商国资云背景加持凸显竞争力。运营商正在不断算力网络投入,加强技术自研能力,市场份额持续提升,云业务价值重塑将提升整体估值。精准投资+降本增效提升盈利能力,运营商数据价值有待挖掘。5G建设进入后期,5G资本开支占比减少,2022年合计资本支出预算同比增速放缓,增量聚焦产业数字化和算力网络领域,中移动规划全年算力网络投资480亿元,投资占比约26%,中电信产业数字化投资同比增长62%,占比约30%,其中IDC及算力(云资源)分别为65亿元、140亿元,合计占比22.04%,中联通规划算力网络投资145亿元,同比增加65%,占比约21%。预计2023年起运营商资本开支营收占比逐步下降,4G设备折旧摊销占比下降,投资结构优化及加强费用管控,运营商盈利能力有望进一步提升。当前国内运营商PB低于海外头部运营商,云业务等新兴业务价值被低估,随着数据要素产业化开启,运营商作为数据资源最丰富的央企之一,数据价值有待挖掘。投资策略与重点关注:5G进入后周期运营商资本开支营收占比将逐步下降,数字经济时代,运营商TOB业务打开新成长空间,同时不断提升分红比例,业绩与估值有望迎来双升。我们持续看好运营商新兴业务(云、大、物等)发展空间,整体估值有望进一步重塑,建议关注中国移动、中国电信、中国联通,H股估值优势明显。风险提示:5G应用发展低于预期;云计算市场发展低于预期;新兴业务发展不及预期;相关政策变动风险;市场竞争加剧风险;市场系统性风险;研究报告使用的公开资料可能存在信息滞后或更新不及时的风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

附下载")

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

1天前020积分

-

长盛轴承 业绩基本盘稳固,战略业务有望打造新增长点 中泰证券 2024-04-25(5页) 附下载

长盛轴承(300718)投资要点事件:2024年04月23日,公司发布2023年年报&2024年一季...

525.1 KB共5页中文简体

1天前018积分

-

燕京啤酒 利润高增,实现开门红 中泰证券 2024-04-25(4页) 附下载

燕京啤酒(000729)投资要点事件:2024Q1公司实现收入35.87亿元,同比增长1.72%;实...

409.44 KB共4页中文简体

1天前018积分

-

斯菱股份 Q1业绩大超预期,上修公司业绩预测 中泰证券 2024-04-25(4页) 附下载

斯菱股份(301550)投资要点事件:4月23日,公司发布2024年一季报。2024年一季度公司实现...

613.11 KB共4页中文简体

1天前018积分

-

天孚通信 Q1业绩同比高增,高速率光器件驱动增长 中泰证券 2024-04-25(5页) 附下载

天孚通信(300394)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年全年实...

537.31 KB共5页中文简体

1天前218积分

-

浪潮信息 公司单Q4归母净利润实现高增,引领前沿创新 中泰证券 2024-04-25(4页) 附下载

浪潮信息(000977)投资要点投资事件:公司发布2023年年报:2023年营业收入658.67亿元...

432.83 KB共4页中文简体

1天前018积分

-

浩洋股份 新品良率爬坡影响短期业绩,看好产能扩张后市占率提升 中泰证券 2024-04-25(4页) 附下载

浩洋股份(300833)投资要点事件:公司发布2023年年报和2024年一季报,2023年,公司实现...

334.95 KB共4页中文简体

1天前018积分

-

百诚医药 主业持续强劲,各块业务亮点频频 中泰证券 2024-04-25(5页) 附下载

百诚医药(301096)投资要点事件:公司发布2023年年报及2024年一季报,1)2023年公司实...

558.65 KB共5页中文简体

1天前018积分

-

宝信软件 Q1营收利润超预期,PLC+工业机器人前景广阔 中泰证券 2024-04-25(4页) 附下载

宝信软件(600845)投资要点公告摘要:公司发布2024年一季报,报告期实现营收33.91亿元,同...

368.74 KB共4页中文简体

1天前018积分

-

中国电信 深入实施云改数转战略,基础产数双轮驱动不断发力 天风证券 2024-04-24(3页) 附下载

附下载")

中国电信(601728)事件:中国电信发布2024年一季报,实现营业收入1344.95亿元,同比增长...

688.72 KB共3页中文简体

2天前218积分

-

中国电信 深入实施云改数转战略,基础产数双轮驱动不断发力 天风证券 2024-04-24(3页) 附下载

中国电信(601728)事件:中国电信发布2024年一季报,实现营业收入1344.95亿元,同比增长...

688.72 KB共3页中文简体

2天前218积分

-

中国电信 2024年一季报点评:产业数字化领衔业务收入增长,利润率稳步提升 民生证券 2024-04-24(3页) 附下载

附下载")

中国电信(601728)事件:4月23日,公司披露2024年一季报,期间公司实现营业收入1344.9...

683.97 KB共3页中文简体

2天前218积分

-

中国电信 2024年一季报点评:产业数字化领衔业务收入增长,利润率稳步提升 民生证券 2024-04-24(3页) 附下载

中国电信(601728)事件:4月23日,公司披露2024年一季报,期间公司实现营业收入1344.9...

683.97 KB共3页中文简体

2天前218积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

附下载")

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

2天前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

2天前218积分

-

中国电信 一季度经营稳健,产业数字化双位数增长 国信证券 2024-04-24(7页) 附下载

附下载")

中国电信(601728)核心观点公司2024年一季度经营稳健。公司2024年一季度营收1345.0亿...

411.68 KB共7页中文简体

2天前218积分

-

中国电信 聚焦云改数转战略,经营业绩稳健增长 国联证券 2024-04-24(3页) 附下载

附下载")

中国电信(601728)事件:2024年4月23日,公司发布2024年一季度报告:实现营业收入134...

382.11 KB共3页中文简体

2天前218积分

-

中国电信 一季度经营稳健,产业数字化双位数增长 国信证券 2024-04-24(7页) 附下载

中国电信(601728)核心观点公司2024年一季度经营稳健。公司2024年一季度营收1345.0亿...

411.68 KB共7页中文简体

2天前018积分

-

中国电信 聚焦云改数转战略,经营业绩稳健增长 国联证券 2024-04-24(3页) 附下载

中国电信(601728)事件:2024年4月23日,公司发布2024年一季度报告:实现营业收入134...

382.11 KB共3页中文简体

2天前218积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

附下载")

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

2天前018积分