中炬高新公司事件点评报告:业绩符合预期,静待2023改善华鑫证券2023-03-21.pdf

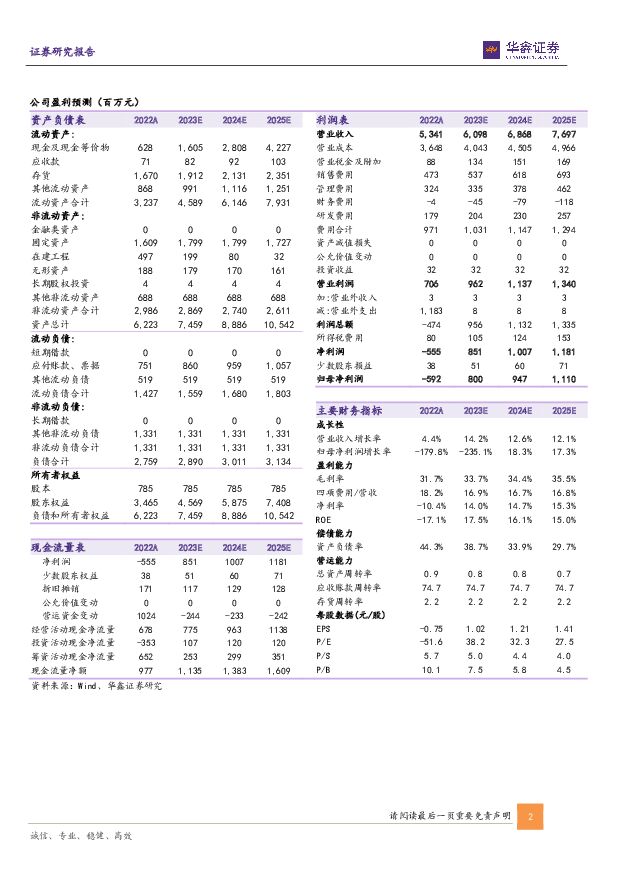

摘要:中炬高新(600872)事件中炬高新发布公告:2022年实现营收53.4亿元,同增4.4%,归母净利润-5.9亿元,同减179.8%。投资要点业绩符合预期,诉讼事件致利润转负2022年公司营收53.4亿元(+4.4%),归母净利润-5.9亿元(-179.8%),主要系与工业联合三宗诉讼,计提预计负债11.8亿元;剔除诉讼影响,归母净利润5.86亿元(-21%),主要系原材料上涨。2022Q4营收13.9亿元(-18.7%),主要系疫情影响,归母净利润-10.1亿元(-369.4%)。2022年毛利率31.7%(-3.2pct),净利率-10.4%(-25.7pct);2022Q4毛利率31.7%(-6.8pct),净利率-72.3%(-95.1pct)。2022销售费用率/管理费用率/财务费用率8.9%/9.4%/-0.1%,同增0.8/1.1/0.5pct,2022Q4销售费用率/管理费用率/财务费用率9.9%/8.9%/-0.2%,同增3.3/4.1/-0.5pct。量价稳健增长,其他类产品发展可期2022年酱油/鸡精鸡粉/食用油/其他产品分别收入30.3/6.0/5.0/7.7亿元,同增7.0%/9.2%/1.9%/9.3%。2022Q4酱油/鸡精鸡粉/食用油/其他产品分别同增-4.1%/3.0%/2.6%/1.8%。2022年东部/南部/中西部/北部分别收入11.3/20.4/10.1/7.1亿元,同增0.8%/7.0%/11.2%/12.6%。2022Q4公司东部/南部/中西部/北部分别收入3.0/5.4/2.7/1.8亿元,同增-15.9%/-2.5%/9.2%/15.7%。2022年酱油/鸡精鸡粉/食用油/其他销量50.3/3.2/3.2/12.9万吨,同增5.2%/5.4%/-4.7%/3.2%;吨价6016/18754/15649/5949元/吨,同增1.8%/3.6%/11.0%/4.9%。2022Q4净增60家经销商至2003家。盈利预测预计2023-2025年EPS为1.02/1.21/1.41元,当前股价对应PE分别38/32/28倍,维持“买入”投资评级。风险提示宏观经济下行风险、消费复苏不及预期、产能建设或利用不及预期、控股股东债务风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中炬高新 公司信息更新报告:内部管理成效显现,2024Q1利润表现超预期 开源证券 2024-04-25(4页) 附下载

附下载")

中炬高新(600872)2024年一季度报告披露,2024Q1业绩表现超预期公司披露2024年一季报...

832.75 KB共4页中文简体

2天前218积分

-

中炬高新 2024年一季报点评:24Q1业绩显著改善,变革红利或持续释放 中国银河 2024-04-25(3页) 附下载

中炬高新(600872)核心观点:事件:4月23日,公司发布公告,24Q1实现收入14.9亿元,同比...

616.67 KB共3页中文简体

2天前218积分

-

浙江荣泰 公司事件点评报告:业绩亮眼,长期成长可期 华鑫证券 2024-04-25(5页) 附下载

浙江荣泰(603119)事件浙江荣泰发布公告:1)2023年报:实现营收8亿元/yoy+19.89%...

310.44 KB共5页中文简体

2天前018积分

-

扬农化工 公司事件点评报告:2024Q1盈利承压,新项目推进助力成长 华鑫证券 2024-04-25(5页) 附下载

扬农化工(600486)事件扬农化工发布一季度业绩公告:2024年第一季度营收约31.76亿元,同比...

329.59 KB共5页中文简体

2天前018积分

-

燕京啤酒 公司事件点评报告:提效控费,释放利润弹性 华鑫证券 2024-04-25(5页) 附下载

燕京啤酒(000729)事件2024年04月24日,燕京啤酒发布2024年一季度业绩公告。投资要点收...

326.68 KB共5页中文简体

2天前018积分

-

熊猫乳品 公司事件点评报告:利润端增速亮眼,多极增长逻辑清晰 华鑫证券 2024-04-25(5页) 附下载

熊猫乳品(300898)事件2024年4月24日,熊猫乳品发布2023年年报和2024年一季度报。投...

355.06 KB共5页中文简体

2天前018积分

-

彤程新材 公司事件点评报告:业绩大幅增长,光刻胶打造第二增长极 华鑫证券 2024-04-25(5页) 附下载

彤程新材(603650)事件彤程新材发布2023年年报:公司2023年实现营收29.44亿元,同比增...

321.88 KB共5页中文简体

2天前018积分

-

江龙船艇 公司事件点评报告:业绩显著改善,迎向上拐点 华鑫证券 2024-04-25(5页) 附下载

江龙船艇(300589)事件江龙船艇发布2023年报及2024年一季报:2023年实现营业收入11....

326.38 KB共5页中文简体

2天前018积分

-

华策影视 公司事件点评报告:新质生产力下优质内容价值有望持续凸显 华鑫证券 2024-04-25(6页) 附下载

华策影视(300133)事件华策影视发布2023年年报及2024年一季报公告:2023年总营收22....

355.52 KB共6页中文简体

2天前018积分

-

桂发祥 公司事件点评报告:一季度利润承压,品牌渠道齐发力 华鑫证券 2024-04-25(5页) 附下载

桂发祥(002820)事件2024年04月24日,桂发祥发布2024年一季度报。投资要点营收实现稳增...

324.35 KB共5页中文简体

2天前018积分

-

晨光生物 公司事件点评报告:业绩落于预告中枢,植提业务表现稳健 华鑫证券 2024-04-25(5页) 附下载

晨光生物(300138)事件2024年4月24日,晨光生物发布2024年一季度业绩报告。投资要点Q1...

329.48 KB共5页中文简体

2天前018积分

-

百诚医药 公司事件点评报告:业绩符合预期,在手订单稳健增长 华鑫证券 2024-04-25(5页) 附下载

百诚医药(301096)事件百诚医药股份发布公告:2023年公司实现营业收入10.17亿元,较上年同...

307.2 KB共5页中文简体

2天前018积分

-

中炬高新 2024Q1业绩点评:毛利率改善超预期,三年新周期迎开门红 东吴证券 2024-04-24(4页) 附下载

附下载")

中炬高新(600872)投资要点公司发布2024年一季报:2024Q1公司营收14.85亿元,同比+...

561.52 KB共4页中文简体

3天前218积分

-

中炬高新 2024Q1业绩点评:毛利率改善超预期,三年新周期迎开门红 东吴证券 2024-04-24(4页) 附下载

中炬高新(600872)投资要点公司发布2024年一季报:2024Q1公司营收14.85亿元,同比+...

561.52 KB共4页中文简体

3天前218积分

-

中炬高新 Q1业绩大超预期,深度改革积蓄发展势能 华福证券 2024-04-24(3页) 附下载

附下载")

中炬高新(600872)事件:公司披露24年一季度业绩公告:公司Q1实现营收14.85亿元,同增8....

411.86 KB共3页中文简体

3天前218积分

-

中炬高新 公司事件点评报告:改革成效显现,推进酱油高端化策略 华鑫证券 2024-04-24(5页) 附下载

附下载")

中炬高新(600872)事件2024年4月23日,中炬高新发布2024年一季度报告。投资要点改革成效...

339.05 KB共5页中文简体

3天前018积分

-

中炬高新 Q1业绩大超预期,深度改革积蓄发展势能 华福证券 2024-04-24(3页) 附下载

中炬高新(600872)事件:公司披露24年一季度业绩公告:公司Q1实现营收14.85亿元,同增8....

411.86 KB共3页中文简体

3天前018积分

-

中炬高新 公司事件点评报告:改革成效显现,推进酱油高端化策略 华鑫证券 2024-04-24(5页) 附下载

中炬高新(600872)事件2024年4月23日,中炬高新发布2024年一季度报告。投资要点改革成效...

339.05 KB共5页中文简体

3天前218积分

-

盐津铺子 公司事件点评报告:业绩高增势能延续,供应链护航渠道扩容 华鑫证券 2024-04-24(5页) 附下载

附下载")

盐津铺子(002847)事件2024年4月23日,盐津铺子发布2024年第一季度报告。投资要点Q1实...

340.01 KB共5页中文简体

3天前018积分

-

盐津铺子 公司事件点评报告:业绩高增势能延续,供应链护航渠道扩容 华鑫证券 2024-04-24(5页) 附下载

盐津铺子(002847)事件2024年4月23日,盐津铺子发布2024年第一季度报告。投资要点Q1实...

340.01 KB共5页中文简体

3天前218积分