中直股份哈尔滨分部利润总额大增104%,直升机龙头拐点已现中泰证券2023-03-21.pdf

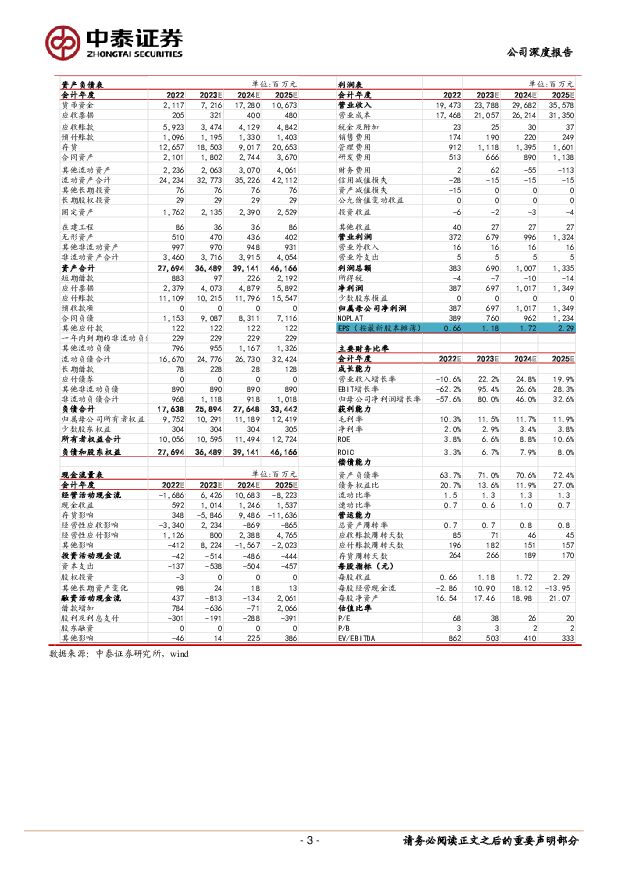

摘要:中直股份(600038)事件:3月16日公司发布2022年年报,公司2022年实现营收194.73亿元,同比减少10.63%;实现归母净利润3.87亿元,同比减少57.61%;实现扣非归母净利润3.43亿元,同比减少62.06%。公司2022Q4实现营收88.60亿元,同比增加16.64%;实现归母净利润3.39亿元,同比增加15.35%;实现扣非归母净利润3.21亿元,同比增加9.22%。同日,公司发布2022年度日常关联交易实际执行情况,2022年度日常关联交易实际发生总额321.80亿元,2023年预计发生总额860.17亿元。全年业绩短期承压,Q4业绩创单季历史新高。1)收入端,2022年公司实现营业收入194.73亿元,同比减少10.63%;2022Q4实现营收88.60亿元,同比增加16.64%。2)利润端,2022年公司实现归母净利润3.87亿元,同比减少57.61%,主要系产品结构调整及部分产品订单减少导致营业收入和净利润等主要指标短期承压;2022Q4实现归母净利润3.39亿元,同比增加15.35%,单季度同比增速转正且利润创单季历史新高,或表明公司生产交付情况趋于好转。3)各分部来看,2022年①哈尔滨分部实现营业收入138.15亿元,同比增长30.85%;实现利润总额6.66亿元,同比增长104.43%,或表明先进直升机型号进入批产阶段;②景德镇分部实现营业收入51.41亿元,同比减少51.96%;实现利润总额0.24亿元,同比减少96.62%,或系成熟型号结构调整及订单减少所致;③保定分部实现营业收入9.03亿元,同比增长11.18%;实现利润总额0.41亿元,同比增长19.37%;④天津分部实现营业收入0.55亿元,同比增加474.68%;实现利润总额-0.37亿元,同比减少119.91%。我们认为,直升机产业链长远前景向好,公司是国内直升机制造业中规模最大、产值最高、产品系列最全的主力军,有望优先受益于先进直升机批产,看好公司长期发展。三费费率费用率略有增长,研发投入力度有望加大。盈利能力方面,2022年公司毛利率为10.30%,同比减少2.13pct,净利率为1.99%,同比减少2.20pct。费用方面,2022年公司三费占比为5.58%,同比增加0.57pct,其中销售费用为1.74亿元,同比增加10.82%,主要系年销售人员薪酬等增加所致;财务费用为174.35万元,同比减少36.34%;管理费用为9.12亿元,同比减少2.24%,主要系本期发生的修理费较少所致。研发层面,公司2022年研发费用为5.13亿元,同比减少10.98%,随着公司生产经营逐步常态化,研发投入力度有望加大。应付/预付账款同增41%/166%,积极备产备货。截至报告期末,公司应收账款金额为59.23亿元,较年初增长79.25%,主要系本年部分款项尚未结算所致;应付账款金额为111.09亿元,较年初增长41.10%,主要系本年因生产经营需要加大对部分供应商的采购所致;预付款项10.96亿元,较年初增长165.70%,主要系加大对部分供应商的预付采购。2022年公司经营活动净现金流量为-16.86亿元,较去年同期减少31.36亿元,主要系报告期内购买商品、接受劳务支付的现金大幅增加所致。2023年预计关联交易总额较2022年真实值大增167%,存款余额提升至130亿元,大额订单落地在即基本面改善可期。公司预计2023年关联交易发生总额860.17亿元,较2022年真实值增长167.30%,其中出售商品/提供劳务金额较2022年实际发生值提升77.04%至321.23亿元;采购商品/接受劳务金额较2022年实际发生值提升301.98%至380.52亿元,主要系考虑部分单位2023年预计产品交付量增加,同时为保证产品按期交付,适当提高存货储备量所致。预计2023年中航财务公司存款上限金额为130亿元,2022年实际发生金额为34.82亿元,主要系预计将在2023年收到客户大额预付款所致,或表明公司大额订单落地在即。关联交易额高增长给予公司收入增长保障,直升机龙头基本面改善可期。打造国内直升机旗舰上市公司,军用市场有望快速发展。公司是国内直升机制造业的领军企业,产品型谱全、研发实力强、生产规模大,已形成“一机多型、系列发展”的产品格局。2022年12月,公司拟以发行股份的方式购买昌飞集团100%股权、哈飞集团100%股权并募集配套资金,两大直升机总装优质资产的注入,将积极推进国内直升机资产整合,打造具备核心竞争力和市场影响力的直升机旗舰上市公司,大幅提升公司资产质量和运营效率。直升机是我军装备短板,数量、结构均与美军相差较大。随着国防军费装备费占比提升,陆军航空兵及海空军直升机装备建设加快,公司产品下游需求旺盛。受益于先进机型的需求释放,公司业绩有望快速放量。投资建议:考虑产品结构调整进度对公司交付节奏可能产生影响,我们下调2023-2024年收入至237.88亿元、296.82亿元(原值288.02亿元、357.10亿元),新增2025年收入355.78亿元,归母净利润分别为6.97/10.17/13.48亿元,对应EPS分别为1.18元、1.72元、2.29元,对应PE分别为38X、26X、20X,公司是国内直升机整机稀缺标的,受益于先进直升机需求放量及产品交付量增加带来基本面改善,维持“买入”评级。风险提示:资产重组实施进度不及预期;军品列装进度不及预期;民用直升机进口替代不及预期;公司产能释放进度不及预期;业绩预测和估值判断不达预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

附下载")

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

3天前020积分

-

长盛轴承 业绩基本盘稳固,战略业务有望打造新增长点 中泰证券 2024-04-25(5页) 附下载

附下载")

长盛轴承(300718)投资要点事件:2024年04月23日,公司发布2023年年报&2024年一季...

525.1 KB共5页中文简体

3天前018积分

-

燕京啤酒 利润高增,实现开门红 中泰证券 2024-04-25(4页) 附下载

附下载")

燕京啤酒(000729)投资要点事件:2024Q1公司实现收入35.87亿元,同比增长1.72%;实...

409.44 KB共4页中文简体

3天前018积分

-

斯菱股份 Q1业绩大超预期,上修公司业绩预测 中泰证券 2024-04-25(4页) 附下载

斯菱股份(301550)投资要点事件:4月23日,公司发布2024年一季报。2024年一季度公司实现...

613.11 KB共4页中文简体

3天前018积分

-

天孚通信 Q1业绩同比高增,高速率光器件驱动增长 中泰证券 2024-04-25(5页) 附下载

天孚通信(300394)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年全年实...

537.31 KB共5页中文简体

3天前218积分

-

浪潮信息 公司单Q4归母净利润实现高增,引领前沿创新 中泰证券 2024-04-25(4页) 附下载

附下载")

浪潮信息(000977)投资要点投资事件:公司发布2023年年报:2023年营业收入658.67亿元...

432.83 KB共4页中文简体

3天前218积分

-

浩洋股份 新品良率爬坡影响短期业绩,看好产能扩张后市占率提升 中泰证券 2024-04-25(4页) 附下载

浩洋股份(300833)投资要点事件:公司发布2023年年报和2024年一季报,2023年,公司实现...

334.95 KB共4页中文简体

3天前018积分

-

百诚医药 主业持续强劲,各块业务亮点频频 中泰证券 2024-04-25(5页) 附下载

百诚医药(301096)投资要点事件:公司发布2023年年报及2024年一季报,1)2023年公司实...

558.65 KB共5页中文简体

3天前018积分

-

宝信软件 Q1营收利润超预期,PLC+工业机器人前景广阔 中泰证券 2024-04-25(4页) 附下载

附下载")

宝信软件(600845)投资要点公告摘要:公司发布2024年一季报,报告期实现营收33.91亿元,同...

368.74 KB共4页中文简体

3天前218积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

附下载")

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

4天前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

4天前218积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

附下载")

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

4天前018积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

4天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

4天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

4天前018积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

附下载")

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

4天前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

附下载")

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

4天前218积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

4天前518积分

-

新澳股份 Q1羊毛价格企稳回升,公司盈利显著改善 中泰证券 2024-04-24(4页) 附下载

附下载")

新澳股份(603889)投资要点事件:公司发布2024年一季报。2024Q1公司实现营收11.00亿...

294.34 KB共4页中文简体

4天前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

4天前018积分