中国巨石底部明确坚定扩产,静待行业景气回归财通证券2023-03-21.pdf

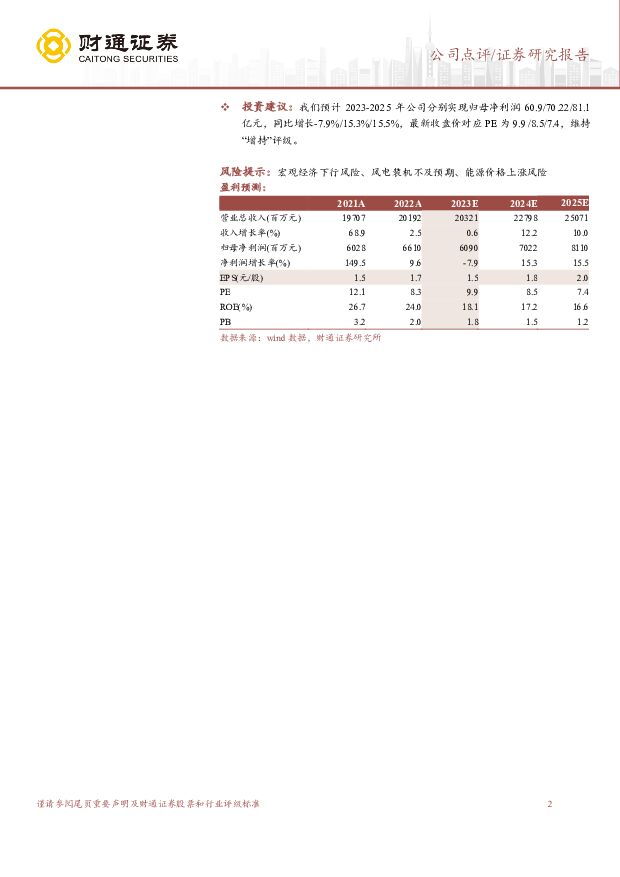

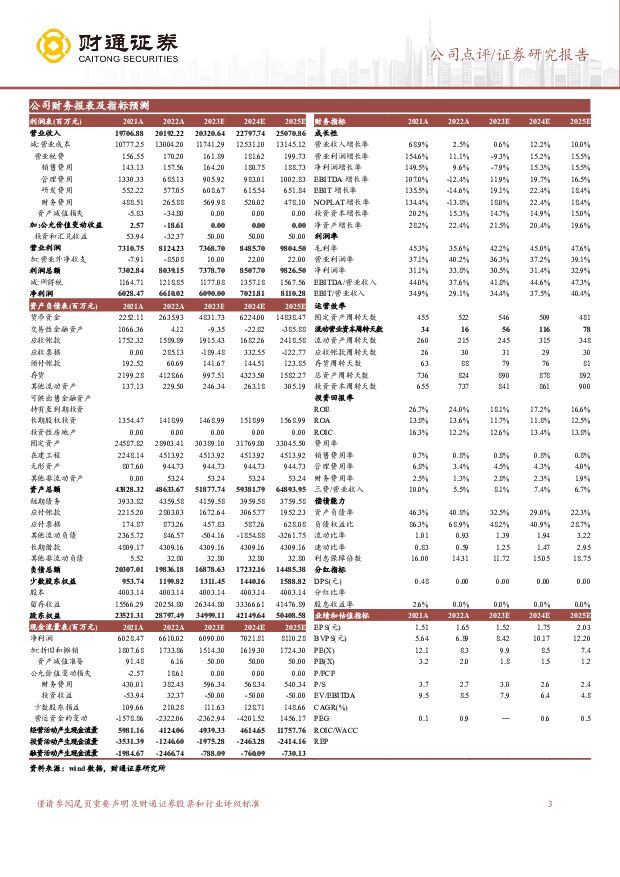

摘要:中国巨石(600176)事件描述:公司2022年营收201.92亿元,同增2.46%;归属净利润66.10亿元,同增9.65%;扣非后归母净利润43.77亿元,同比下降15.01%。其中,Q4季度公司营收为40.90亿元,同降30.33%;归属净利润10.93亿元,同增36.61%;扣非后归母净利润7.80亿元,同降35.18%。结构优化支撑营收增长,资产处置增厚利润规模。销量方面,2022年公司玻纤及制品销售211万吨,同比下降10%,虽产品销量下滑,但产品结构中高端的电子布占比提升,实现销量7.02亿米,同比增长59%。价格方面,根据卓创数据显示2022年全年无碱玻纤粗纱均价为6013元/吨,同比下降8.99%,细纱均价为9562元/吨,同比下降38.62%。整体来看,2022年公司产品结构的优化弥补了价格和销售的下滑,营收依旧保持增长。利润方面,公司在铑价高位处理含铑漏板,2022年资产处置受益达25.77亿元,在行业底部平滑了利润。成本高位价格同减,公司利润率承压。2022公司毛利率为35.60%,同比下降9.71pct,扣非净利率为21.68%,同比下降4.45pct,毛利率与净利率下降主要系2022年行业大规模产能投放,供给端大幅增加,但需求在疫情和地产影响下相对疲软,全年价格承压下滑,而成本处于高位,利润率同比下滑。具体看费用端,2022公司期间费用率为8.35%,同比下降4.41pct。其中,销售费用率为0.78%,同比上升0.05pct,管理费用率(含研发)为6.25%,同比下降3.30pct,财务费用率为1.32%,同比下降1.16pct。产能扩张,再造巨石,保持稳全球玻璃纤维工业领导者。公司“十四五”战略计划以“再造一个巨石”为目标,按照2020年末超过200万吨的年产能规模测算,“十四五”期间公司产能仍会继续扩张,投放产能约200万吨。2022年末,公司执行“十四五”战略,规划在江苏淮安建设年产40万吨高性能玻璃纤维生产线及配套200MW风力发电项目,项目建设期为24个月,计划于2023年上半年开工,公司产能扩张步伐从未停止,龙头地位有望进一步加强。供需渐归平衡,新能源放量添动力,2023行业有望景气回归。供给端,根据卓创数据统计2023年行业边际产能投放减弱,预计实际增量在18.9万吨,仅占2022年年末总产能的2.8%。需求端,玻纤需求与工业产值及GDP增速强相关,近期多地区公布2023年经济增长目标,大部分城市目标在5%以上,有望提振玻纤需求。整体来看,2023年供需将逐步回归平衡,支撑玻纤价格底部企稳上涨。再看细分领域,2022年风电招标数据持续高增,而实际装机量较低不足38GW,或在2023年将加速落地,带来超50万吨的边际增量。综合来看,2023年行业有望迎来景气回升。投资建议:我们预计2023-2025年公司分别实现归母净利润60.9/70.22/81.1亿元,同比增长-7.9%/15.3%/15.5%,最新收盘价对应PE为9.9/8.5/7.4,维持“增持”评级。风险提示:宏观经济下行风险、风电装机不及预期、能源价格上涨风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

财通证券 深耕区域得享红利,布局多元轻重并举 山西证券 2024-03-26(27页) 附下载

附下载")

财通证券(601108)投资要点:深耕浙江,区域赋能力度较大。公司深耕浙江区域,与地市加强战略合作,...

1.64 MB共27页中文简体

1个月前85818积分

-

中国巨石 供需仍偏弱,拐点需等待 中银证券 2024-03-25(8页) 附下载

附下载")

中国巨石(600176)公司发布2023年年报,全年营收148.8亿元,同减26.3%,归母净利30...

1 MB共8页中文简体

1个月前17518积分

-

中国巨石 行业景气持续探底,销量逆势增长巩固龙头优势 国信证券 2024-03-22(8页) 附下载

附下载")

中国巨石(600176)核心观点玻纤景气持续探底,收入利润同比明显回落。2023年公司实现营收148...

847.65 KB共8页中文简体

1个月前82618积分

-

中国巨石 销量实现逆势增长,盈利有望逐渐走出阶段性底部 天风证券 2024-03-21(4页) 附下载

附下载")

中国巨石(600176)公司23年归母净利润30.44亿元,同比-53.94%公司发布23年年报,全...

1.01 MB共4页中文简体

1个月前6418积分

-

中国巨石 周期底部渐行渐近,龙头优势穿越周期 德邦证券 2024-03-21(4页) 附下载

附下载")

中国巨石(600176)投资要点事件:2024年3月19日,公司发布2023年年度报告,2023年公...

813.47 KB共4页中文简体

1个月前74018积分

-

中国巨石 2023年年报点评:行业底部明确,盈利改善可期 东吴证券 2024-03-21(8页) 附下载

附下载")

中国巨石(600176)投资要点事件:公司披露2023年年报,全年分别实现营业收入、归母净利润、扣非...

557.42 KB共8页中文简体

1个月前70218积分

-

中国巨石 销量实现逆势增长,盈利有望逐渐走出阶段性底部 天风证券 2024-03-21(4页) 附下载

中国巨石(600176)公司23年归母净利润30.44亿元,同比-53.94%公司发布23年年报,全...

1.01 MB共4页中文简体

1个月前31018积分

-

中国巨石 周期底部渐行渐近,龙头优势穿越周期 德邦证券 2024-03-21(4页) 附下载

中国巨石(600176)投资要点事件:2024年3月19日,公司发布2023年年度报告,2023年公...

813.47 KB共4页中文简体

1个月前54018积分

-

中国巨石 2023年年报点评:行业底部明确,盈利改善可期 东吴证券 2024-03-21(8页) 附下载

中国巨石(600176)投资要点事件:公司披露2023年年报,全年分别实现营业收入、归母净利润、扣非...

557.42 KB共8页中文简体

1个月前22318积分

-

中国巨石 2023年年报点评:粗纱价格企稳趋势渐显,期待电子布价格弹性 民生证券 2024-03-20(3页) 附下载

附下载")

中国巨石(600176)元,同比-53.94%,扣非净利18.98亿元,同比-56.64%。其中,2...

711.95 KB共3页中文简体

1个月前13418积分

-

中国巨石 玻纤龙头行业底部孕育新变化 东兴证券 2024-01-31(6页) 附下载

附下载")

中国巨石(600176)事件:公司发布2023年年报业绩预减公告:全年实现归属于上市公司股东的净利润...

762.02 KB共6页中文简体

2个月前47918积分

-

中国巨石 景气探底,估值具备性价比 中泰证券 2024-01-29(4页) 附下载

附下载")

中国巨石(600176)投资要点事件:公司发布2023年业绩预告,预计2023年全年实现归母净利润2...

485.11 KB共4页中文简体

2个月前28318积分

-

中国巨石 盈利相对底部逐渐夯实,龙头份额继续强化 天风证券 2024-01-29(3页) 附下载

附下载")

中国巨石(600176)23年归母净利润预计为29.75-33.05亿元,同比减少50%~55%公司...

703.8 KB共3页中文简体

2个月前54418积分

-

中国巨石 2023年业绩预告点评:玻纤价格继续探底,产品结构优势部分对冲 民生证券 2024-01-28(3页) 附下载

附下载")

中国巨石(600176)同比下降50-55%,预计实现扣非归母净利17.51-19.7亿元,同比下降...

706.02 KB共3页中文简体

2个月前85418积分

-

中国巨石 23Q4粗纱价格持续探底,关注旧产能出清及新需求释放 德邦证券 2024-01-28(4页) 附下载

附下载")

中国巨石(600176)投资要点事件:2024年1月26日,公司发布2023年年度业绩预告,2023...

782.9 KB共4页中文简体

2个月前24418积分

-

财通证券 财通证券2023业绩预告点评:业绩预告超预期,三大手续费收入成长性明显 开源证券 2024-01-26(4页) 附下载

附下载")

财通证券(601108)业绩超预期,三大手续费收入成长性明显,维持“买入”评级1月25日公司披露业绩...

863.25 KB共4页中文简体

2个月前36518积分

-

财通证券 2023三季报点评:经纪、资管逆势增长,投行和自营同比高增 开源证券 2023-11-07(4页) 附下载

附下载")

财通证券(601108)经纪资管逆势增长,投行和自营同比高增,维持“买入”评级2023前三季度公司营...

855.72 KB共4页中文简体

2023-11-0871018积分

-

财通证券 Q3点评:自营驱动业绩高增,投行业务快速发展 太平洋 2023-11-07(4页) 附下载

附下载")

财通证券(601108)事件:公司近日发布23Q3季报,23Q1-3实现营业收入49.55亿元,同比...

871.11 KB共4页中文简体

2023-11-0897218积分

-

中国巨石 2023年三季报点评:玻纤价格回落致使公司业绩下滑 首创证券 2023-10-30(3页) 附下载

附下载")

中国巨石(600176)核心观点公司发布三季报。2023年前三季度,公司实现营收114.25亿元(-...

326.63 KB共3页中文简体

2023-10-3151618积分

-

财通证券 业绩符合预期,轻资产业务环比改善 山西证券 2023-10-30(5页) 附下载

附下载")

财通证券(601108)事件描述公司发布2023年三季度报,报告期内实现营业收入49.55亿元,同比...

422.11 KB共5页中文简体

2023-10-3123518积分