食品饮料行业周报:板块短期调整,持续看好消费复苏平安证券2023-03-20.pdf

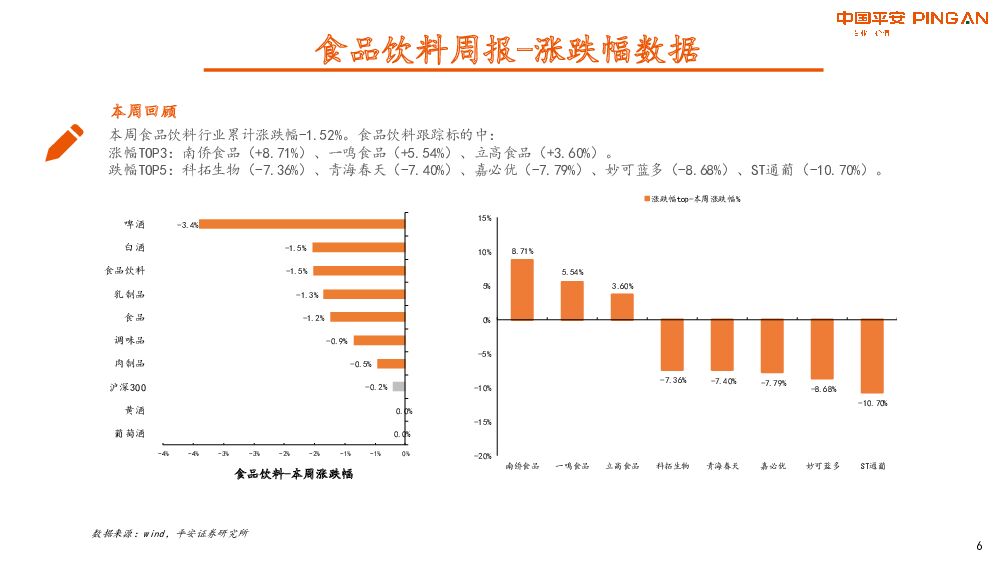

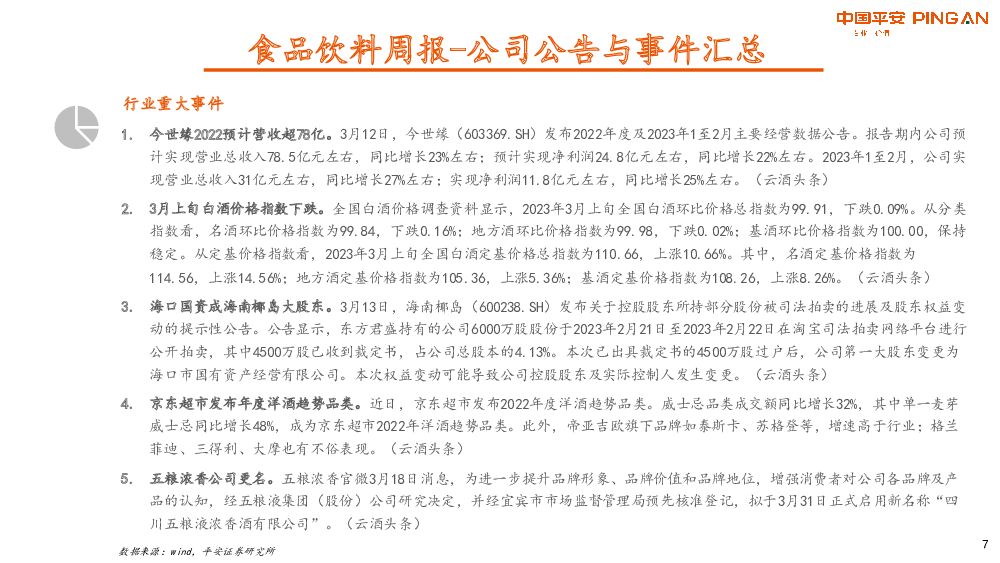

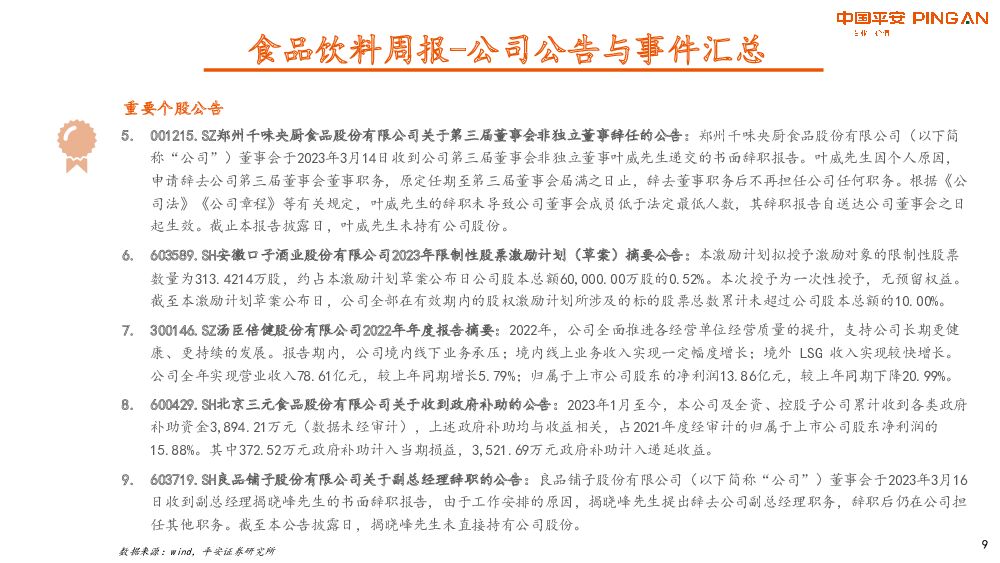

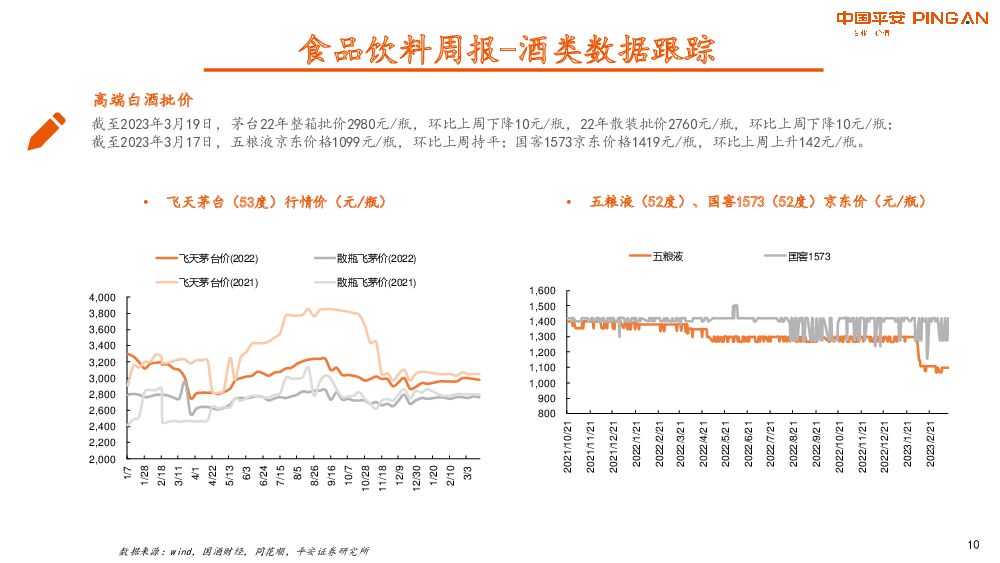

摘要:白酒行业本周白酒指数(中信)累计涨跌幅-1.54%。涨幅前三的个股为:山西汾酒(+1.94%)、金种子酒(+0.37%)、贵州茅台(-0.46%);跌幅前三的个股为:酒鬼酒(-6.79%)、老白干酒(-6.58%)、*ST皇台(-5.97%)。观点:白酒短期回调,长期复苏趋势不变。本周白酒板块持续回调,主要受市场出现对于酒企持续增长的担忧影响。我们认为,伴随着消费场景复苏和消费信心改善,白酒复苏趋势仍会延续。同时叠加酒企积极作为,推陈出新,板块基本面平稳。分价格带来看,高端酒确定性不减,节后持续保持快速动销,终端反馈积极;次高端酒企库存逐步消化,弹性空间充足;地产酒本轮表现较优,恢复节奏快,酒企改革逐步落地,期待后续改革效能兑现;中端及大众酒多款新品上市,关注新品铺货动销情况。我们持续看好整个板块的复苏机会,推荐关注三条主线,一是需求坚挺的高端酒企,推荐贵州茅台、五粮液、泸州老窖;二是受益宴席复苏的次高端及区域龙头酒企,推荐舍得酒业、山西汾酒、今世缘,建议关注口子窖,三是受益大众消费、光瓶酒扩容的白酒企业,建议关注金种子酒、顺鑫农业。食品行业本周食品指数(中信)累计涨跌幅-1.24%。涨幅前三的个股为:南侨食品(+8.71%)、立高食品(+3.60%)、海融科技(+2.08%);跌幅前三的个股为嘉必优(-7.79%)、青海春天(-7.40%)、科拓生物(-7.36%)。观点:大众品复苏加快,积极布局投资机会。2月以来消费情绪恢复较快,大众品动销明显提速,龙头公司基本面持续改善。大众品在关注需求恢复的同时也应关注成本出现的下降趋势,或将贡献业绩弹性。啤酒高端化趋势延续,叠加前期低基数,随着现饮场景复苏,旺季表现有望超预期。休闲食品预计Q1动销良好,原材料价格下行带来毛利率修复,建议关注渠道不断扩张下沉的零食龙头。我们认为餐饮产业链复苏仍是后续主线,其中速冻食品、啤酒、调味品等板块有望明显受益,推荐安井食品、千味央厨、重庆啤酒和海天味业。个股观点贵州茅台,本周累计涨跌幅-0.46%。观点:1)公司非标酒再出新品,生肖系列发布了癸卯兔年产品,包括:53%vol的500ml、375ml×2贵州茅台酒(癸卯兔年),53%vol的500ml茅台王子酒(癸卯兔年)、53%vol的2.5L贵州大曲酒(癸卯兔年),以及三款生肖文化文创产品;2)“i茅台”数字营销平台为公司渠道改革注入新动能。自“i茅台”平台上线以来,累计注册用户超3000万,日均申购用户超300万,累计预约人数达19亿。据酒业家消息,截至2022年底,“i茅台”平台实现酒类销售收入超150亿元,不含税收入达126亿元,为公司直销打开新的渠道;3)飞天茅台批价近期表现较为稳定,目前飞天茅台(整箱)批价维持在2960元左右,飞天茅台(散瓶)批价维持在2760元左右。我们看好公司强大的品牌力与业绩增长的确定性,维持“推荐”评级。舍得酒业,本周累计涨跌幅-5.68%。观点:1)春节后,公司主经销区动销同比加快,开瓶率提升,批价稳中有升,经销商信心十足;2)公司加大宴席渠道投入,在宴席回补的场景下,宴席渠道占比有望持续提升;3)短期看,白酒消费场景逐渐恢复的背景之下,公司业绩有望实现反弹;中长期来看,公司上下努力实现股权激励目标,未来发展可期,维持“推荐”评级。五粮液,本周累计涨跌幅-3.45%。观点:1)作为高端白酒品牌,公司品牌力坚挺,多地动销明显恢复,经销商信心提振,回款有序推进;2)公司积极动员经销商,给予现金打款返利政策优惠,增加终端费用支持,改善渠道利润;3)五粮液在高端白酒中的地位稳固,随着公司动销逐步恢复,叠加八代大单品、系列酒、文创酒多产品发力,渠道利润改善,我们看好公司品牌力提升与业绩改善,维持“推荐”评级。山西汾酒,本周累计涨跌幅+1.94%。观点:1)公司2022年稳定收官,青花系列继续保持高质量增长,基础版玻汾需求不减,献礼版玻汾新品上市,老白汾、巴拿马稳定发展;2)公司市场开拓稳步推进,终端布局增加,省外市场延续增长,长江以南市场加速渗透,全国化势头明显;3)展望未来,公司将持续聚焦高端产品打造、品牌高价值塑造、高端消费者培育,我们看好山西汾酒稳中求进的发展势头,维持“推荐”评级。古井贡酒,本周累计涨跌幅-3.19%。观点:1)公司各价格带产品有序恢复,次高端产品古16、古20受益送礼需求刚性最先恢复,古5、古8随宴席回补,动销逐渐改善;2)随着疫情影响逐渐消退,宴席、聚饮等消费场景逐步恢复,经销商回款积极;3)作为徽酒龙头公司优势显著,各个价位带的产品销售均表现良好。公司产品矩阵优化,渠道利润合理,有望延续稳定发展态势,维持“推荐”评级。洋河股份,本周累计涨跌幅-2.83%。观点:1)公司渠道激励改善,嘉奖优质经销商,提升经销商整体经营质量,激发渠道活力;2)公司注重市场秩序治理,理顺渠道体系,稳定市场价盘,保持渠道长期健康发展;3)产品市场需求旺盛,渠道回款表现优秀,基公司本面坚挺,维持“推荐”评级。安井食品:本周累计涨跌幅+0.41%。观点:1)公司发布2022年业绩预告,预计2022年实现营业收入约121.75亿元,同比增长约31.30%;预计实现归属于母公司所有者的净利润为10.60亿元到11.10亿元,同比增长55.43%到62.76%。2)公司充分利用近年来“销地产”布局的产能优势,各基地协同发展、规模效应逐步显现,加之BC 兼顾、均衡发展的产品矩阵共同作用,传统速冻火锅料制品和速冻面米制品营业收入稳步增长,重点布局的预制菜肴板块业务快速上量。3)公司占据B端速冻食品高成长赛道,优质的管理层、稳定的经销商和不断积累的规模优势共筑龙头壁垒,维持“推荐”评级。绝味食品:本周累计涨跌幅+0.02%。观点:1)公司发布2022年业绩预告,预计2022年实现营业收入66亿元—68亿元, 较上年同期营业收入同比上升0.78%—3.83%;实现归母净利润2.2亿元—2.6亿元,同比下降 73.49%—77.57%。2)2022年公司为了响应防疫要求部分工厂及门店暂停生产与营业,对公司销售收入及利润造成一定影响;公司在新冠疫情期间加大了对加盟商的支持力度,导致销售费用增加较大;原材料成本上涨幅度较大,造成对毛利率的负面影响;另外还有投资收益减少的影响。3)疫情导致小品牌退出市场,有利于龙头企业进一步抢占市场;新股权激励计划覆盖面广,有助于提振信心改善业绩;公司佐餐卤味业务将加速推进,线下继续稳步拓店。4 )随着成本下行和线下消费场景恢复,以及市占率的不断提升,公司单店营收弹性较大,维持“推荐”评级。重庆啤酒:本周累计涨跌幅-6.06%。观点:1)公司发布2022年业绩快报,预计2022年实现营业总收入140.39亿元,同比增长7.01%;实现归母净利润12.64亿元,同比增长8.35%。尽管部分区域受到疫情的影响,2022年公司仍然取得了良好的业绩,主营业务维持健康增长,啤酒销量较上年同期增长约2.41%。2)公司持续推进组织结构优化项目并开展运营成本管理项目带来的节约,抵消了大宗商品价格上涨带来的部分不利影响。3)公司短期受益现饮场景复苏,长期有望保持高端化+全国化良好势头,维持“推荐”评级。风险提示:1)宏观经济疲软的风险;2)国内疫情反复的风险;3)重大食品安全事件的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

1天前020积分

-

食品饮料24Q1持仓分析:白酒加仓食品减仓,盐津铺子首入前20 华金证券 2024-04-25(13页) 附下载

附下载")

投资要点基金持仓情况:行业环比加仓,市值缩水但超配提升。(1)行业整体:食品饮料行业加仓,环比提升同...

3.44 MB共13页中文简体

1天前020积分

-

预制食品行业全景图:供需两旺,行业正在走向高质量发展 平安证券 2024-04-25(32页) 附下载

附下载")

核心摘要上游:原材料依存度较高,成本下行阶段有望释放利润弹性。预制食品直接材料成本在总成本中占比极高...

2.36 MB共32页中文简体

1天前020积分

-

宠物专题报告(一):如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载

投资要点:新渠道和新业态为国内宠粮品牌带来新机遇和低价竞争的新挑战。相比欧美日等宠物发达市场,我国宠...

3.52 MB共34页中文简体

1天前020积分

-

食品饮料行业周报:烟酒社零增速延续韧性,重视顺周期价值 甬兴证券 2024-04-25(17页) 附下载

核心观点烟酒社零增速延续韧性,重视板块顺周期价值据国家统计局,2024年3月烟酒类社零同比增长9.4...

1.54 MB共17页中文简体

1天前020积分

-

食品饮料行业月度点评:曲折前行,业绩为锚 财信证券 2024-04-25(16页) 附下载

投资要点:月度回顾:2024年3月,食品饮料板块随市场情绪修复及本身业绩的稳健性延续弱反弹,食品饮料...

1.34 MB共16页中文简体

1天前020积分

-

食品饮料行业研究周报:消费类高频数据波动,食品饮料具备高股息潜力 申港证券 2024-04-25(10页) 附下载

市场回顾上周(4.15-4.21)食品饮料指数涨跌幅+0.74%,在申万31个行业中排名第10,跑输...

1.32 MB共10页中文简体

1天前020积分

-

24Q1食品饮料持仓分析:酒类环比加仓,食品分化加剧 东吴证券 2024-04-25(12页) 附下载

附下载")

投资要点24Q1食品饮料主动基金持仓环比略降,持仓比重低位徘徊。23Q1-24Q1主动型基金食品饮料...

807.47 KB共12页中文简体

1天前020积分

-

中科飞测 业绩符合预期,产品种类日趋丰富 平安证券 2024-04-25(4页) 附下载

中科飞测(688361)事项:公司公布2023年年报,2023年公司实现营收8.91亿元(74.95...

754.74 KB共4页中文简体

1天前018积分

-

长城汽车 坦克及出口保持高增长,发布直营销售体系 平安证券 2024-04-25(4页) 附下载

长城汽车(601633)事项:长城汽车发布2024年一季报,一季度公司实现营业收入428.6亿元,同...

696.05 KB共4页中文简体

1天前018积分

-

芯碁微装 PCB主业阿尔法显著,泛半导体业务维持高增长 平安证券 2024-04-25(4页) 附下载

芯碁微装(688630)事项:公司公布2023年年报和2024年一季报,2023年,公司实现营收8....

813.75 KB共4页中文简体

1天前018积分

-

立讯精密 消费电子业务逆势增长,发力通讯和汽车业务前景广阔 国投证券 2024-04-25(5页) 附下载

立讯精密(002475)事件:公司发布 2023 年年度报告,全年实现营收 2319.05 亿元,同...

998.92 KB共5页中文简体

1天前018积分

-

立讯精密 业绩稳健增长,手机份额提升和卡位创新产品持续强化消费电子平台型优势 天风证券 2024-04-25(3页) 附下载

立讯精密(002475)事件:公司发布2023年年报,实现营业总收入2319.05亿元,yoy+8....

752.58 KB共3页中文简体

1天前018积分

-

立讯精密 各项业务进展顺利,半年度业绩预增 平安证券 2024-04-25(4页) 附下载

立讯精密(002475)事项:公司公布2023年年报,2023年公司实现营收2319.05亿元(8....

776.03 KB共4页中文简体

1天前218积分

-

九典制药 销售费用率改善趋势明显,酮洛芬凝胶贴膏迎放量元年 平安证券 2024-04-25(4页) 附下载

九典制药(300705)事项:公司公布2023年报,实现收入26.93亿元(+15.75%),归母净...

777.99 KB共4页中文简体

1天前018积分

-

劲仔食品 渠道新品势能延续,利润率演绎提升逻辑 信达证券 2024-04-25(4页) 附下载

劲仔食品(003000)事件:公司发布2024年一季报,24Q1实现5.4亿元,同比+24%,实现归...

625.63 KB共4页中文简体

1天前018积分

-

坚朗五金 业绩保持平稳,应收款持续减少 平安证券 2024-04-25(4页) 附下载

坚朗五金(002791)事项:公司公布2024年一季报,期内实现营收13.7亿元,同比增长0.9%,...

693.35 KB共4页中文简体

1天前218积分

-

劲仔食品 2024年一季报点评:电商拖累收入降速,盈利水平稳健向好 东吴证券 2024-04-25(4页) 附下载

劲仔食品(003000)投资要点事件:公司发布2024年一季报:24Q1公司实现营收5.4亿元,同比...

563.29 KB共4页中文简体

1天前018积分

-

成都银行 盈利稳健资产质量夯实,持续看好区域红利释放 平安证券 2024-04-25(5页) 附下载

成都银行(601838)事项:成都银行发布2023年年报及2024年一季报,公司23年、24Q1分别...

985.79 KB共5页中文简体

1天前018积分

-

东方财富 自营投资表现较好,支撑业绩韧性 平安证券 2024-04-25(4页) 附下载

东方财富(300059)事项:东方财富发布2024年一季报,实现营业总收入24.56亿元(YoY-1...

863.8 KB共4页中文简体

1天前218积分