农林牧渔行业研究:积极布局猪周期,重视种业振兴国金证券2023-03-20.pdf

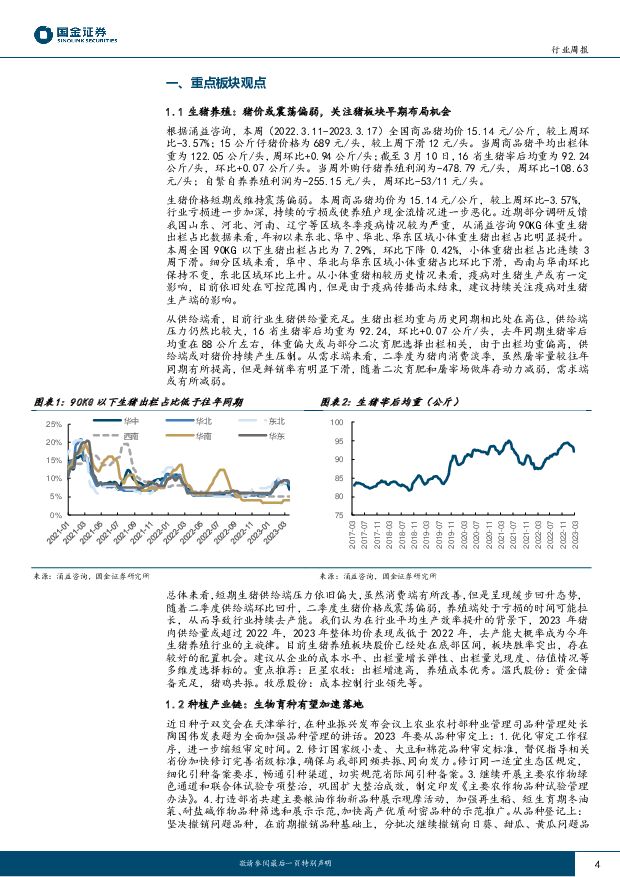

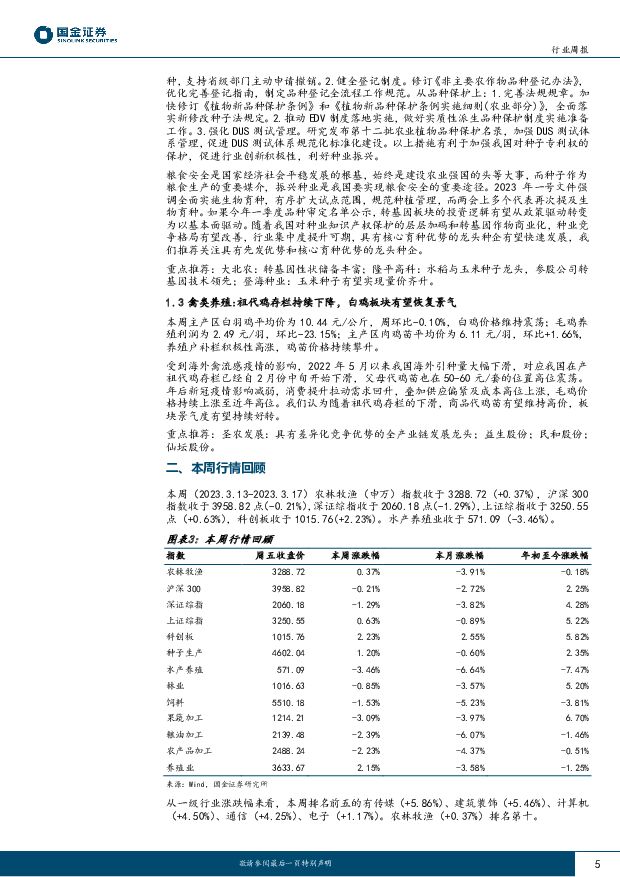

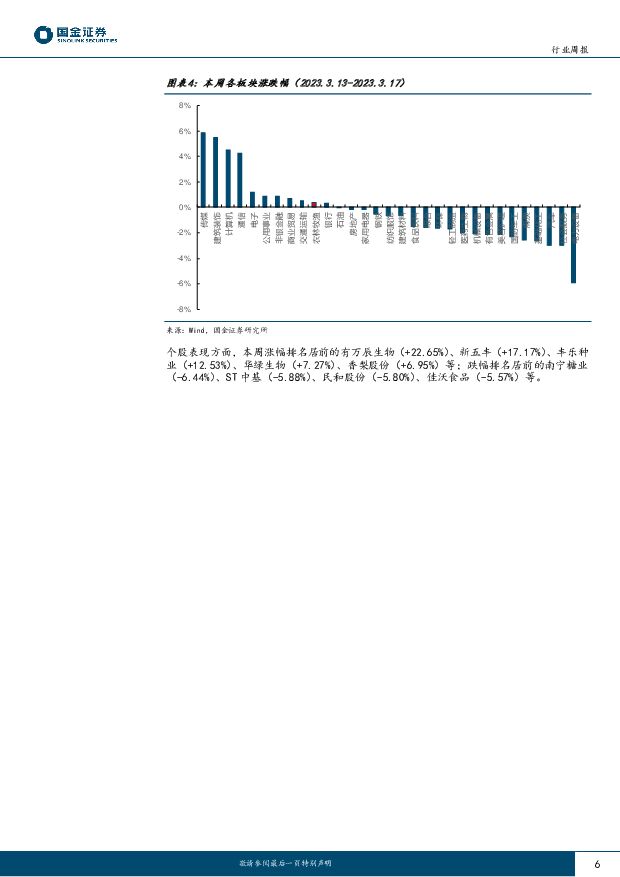

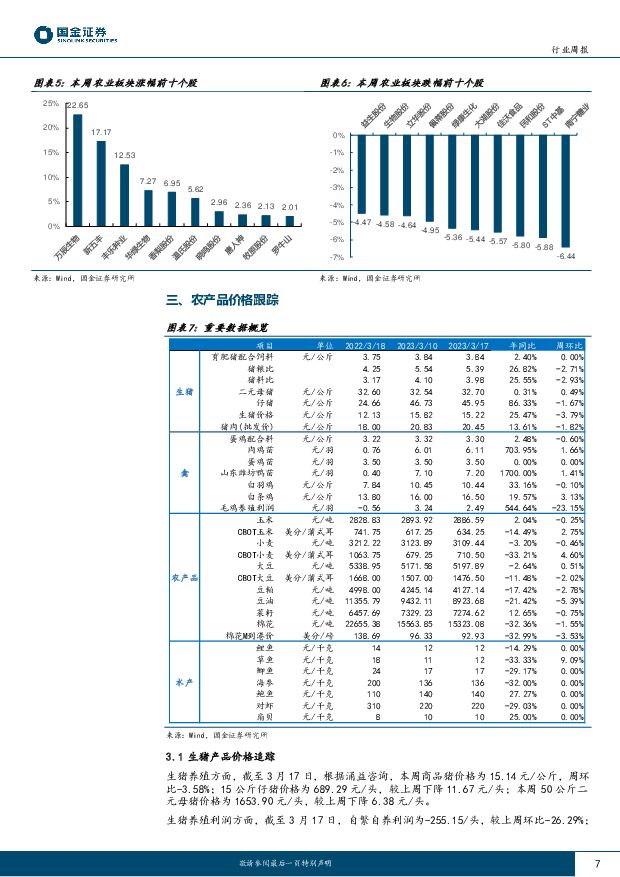

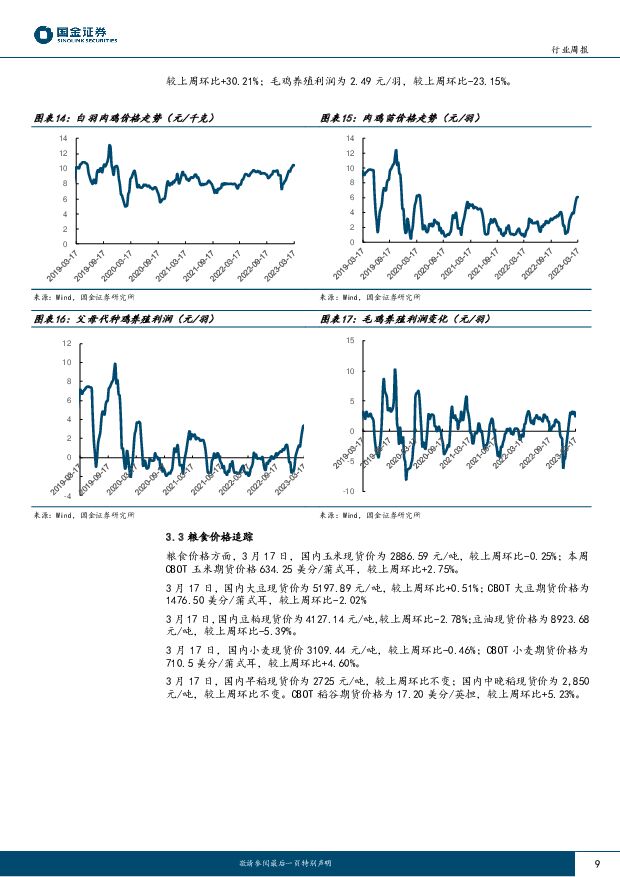

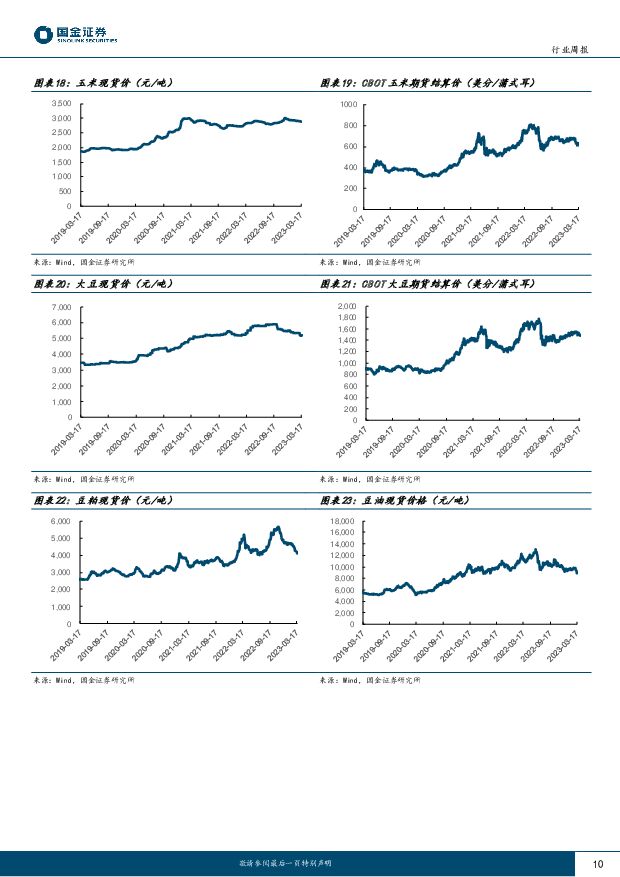

摘要:投资建议行情回顾:本周沪深300指数下跌0.21%,申万农林牧渔指数上升0.37%。在一级子行业中,传媒、建筑装饰、计算机表现位居前列,分别上升5.86%、5.46%和4.50%。部分重点个股涨幅前三名:万辰生物(+22.65%)、新五丰(+17.17%)、丰乐种业(+12.53%);跌幅前三名:南宁糖业(-6.44%)、ST中基(-5.88%)、民和股份(-5.80%)。生猪养殖:根据涌益咨询,本周(2022.3.11-2023.3.17)全国商品猪均价15.14元/公斤,较上周环比-3.57%;15公斤仔猪价格为689元/头,较上周下滑12元/头。当周商品猪平均出栏体重为122.05公斤/头,周环比+0.94公斤/头;截至3月10日,16省生猪宰后均重为92.24公斤/头,环比+0.07公斤/头。当周外购仔猪养殖利润为-478.79元/头,周环比-108.63元/头;自繁自养养殖利润为-255.15元/头,周环比-53/11元/头。生猪价格短期或维持震荡偏弱。本周商品猪均价为15.14元/公斤,较上周环比-3.57%,行业亏损进一步加深,持续的亏损或使养殖户现金流情况进一步恶化。从小体重猪相较历史情况来看,疫病对生猪生产或有一定影响,目前依旧处在可控范围内,但是由于疫病传播尚未结束,建议持续关注疫病对生猪生产端的影响。总体来看,短期生猪供给端压力依旧偏大,虽然消费端有所改善,但是呈现缓步回升态势,随着二季度供给端环比回升,二季度生猪价格或震荡偏弱,养殖端处于亏损的时间可能拉长,从而导致行业持续去产能。我们认为在行业平均生产效率提升的背景下,2023年猪肉供给量或超过2022年,2023年整体均价表现或低于2022年,去产能大概率成为今年生猪养殖行业的主旋律。目前生猪养殖板块股价已经处在底部区间,板块胜率突出,存在较好的配置机会。建议从企业的成本水平、出栏量增长弹性、出栏量兑现度、估值情况等多维度选择标的。重点推荐:巨星农牧、温氏股份、牧原股份。种植产业链:粮食安全是国家经济社会平稳发展的根基,始终是建设农业强国的头等大事,而种子作为粮食生产的重要媒介,振兴种业是我国要实现粮食安全的重要途径。2023年一号文件强调全面实施生物育种,有序扩大试点范围,规范种植管理,而两会上多个代表再次提及生物育种。如果今年一季度品种审定名单公示,转基因板块的投资逻辑有望从政策驱动转变为以基本面驱动。随着我国对种业知识产权保护的层层加码和转基因作物商业化,种业竞争格局有望改善,行业集中度提升可期,具有核心育种优势的龙头种企有望快速发展,我们推荐关注具有先发优势和核心育种优势的龙头种企。重点推荐:大北农:转基因性状储备丰富;隆平高科:水稻、玉米种子龙头,参股公司转基因技术领先。禽类养殖:受到海外禽流感疫情的影响,2022年5月以来我国海外引种量大幅下滑,对应我国在产祖代鸡存栏已经自2月份中旬开始下滑,父母代鸡苗也在50-60元/套的位置高位震荡。年后新冠疫情影响减弱,消费提升拉动需求回升,叠加供应偏紧及成本高位上涨,毛鸡价格持续上涨至近年高位。我们认为随着祖代鸡存栏的下滑,商品代鸡苗有望维持高价,板块景气度有望持续好转。风险提示转基因玉米推广进程延后/动物疫病爆发/产品价格波动。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中国企业级SaaS行业研究报告 艾媒咨询 2024-04-30(35页) 附下载

附下载")

市场趋势:大浪淘沙,SaaS行业进入关键转折点,企业级SaaS的总体市场规模达到888亿元,同比增长...

4.02 MB共35页中文简体

1天前220积分

-

医药健康行业研究:中美韩医美对比借鉴:未来发展路径与行业轨迹分析 国金证券 2024-04-30(20页) 附下载

附下载")

投资逻辑:1)总量全貌对比:美国稳定成熟大市场,韩国审批宽松市场外向,中国起步较晚但市场广阔。美国医...

2.48 MB共20页中文简体

1天前020积分

-

能源周观点:欧美天然气需求改善,欧洲库存增速放缓 国金证券 2024-04-30(14页) 附下载

附下载")

原油油价展望:伊以冲突强度低于此前市场预期,由于地缘政治通常会反复,我们预计布油短期将在88美元/桶...

3.49 MB共14页中文简体

1天前220积分

-

农林牧渔行业周报:生猪价格周环比上涨0.9%,节前仔猪价格继续回落 华安证券 2024-05-04(45页) 附下载

主要观点:生猪价格周环比上涨0.9%,节前仔猪价格继续回落①生猪价格周环比上升0.9%,节前仔猪价格...

2.53 MB共45页中文简体

1天前220积分

-

农林牧渔行业点评报告:2023年生猪养殖亏损承压,种子板块盈利修复 开源证券 2024-05-05(17页) 附下载

2023年生猪养殖亏损承压,种子板块盈利修复2023年农业行业实现营业收入11937.47亿元,同比...

2.24 MB共17页中文简体

1天前020积分

-

农林牧渔行业周报:2023年生猪养殖亏损承压,种子板块盈利修复 开源证券 2024-05-05(16页) 附下载

周观察:2023年生猪养殖亏损承压,种子板块盈利修复生猪养殖:2023年养猪企业实现收入4426.8...

2.31 MB共16页中文简体

1天前020积分

-

汽车行业研究周报:《汽车以旧换新补贴实施细则》出台,助推行业发展 申港证券 2024-04-30(9页) 附下载

附下载")

投资摘要:每周一谈:《汽车以旧换新补贴实施细则》出台助推行业发展近日,商务部、财政部等7部门联合印发...

947.7 KB共9页中文简体

1天前220积分

-

农林牧渔:冷链食品产业链分析之河南概况 中原证券 2024-04-30(19页) 附下载

投资要点:产业概况:冷链食品是指那些需要通过制冷技术与设备等手段,使易腐食品从产地收购或捕捞之后,并...

1019.44 KB共19页中文简体

1天前220积分

-

房地产行业研究:政策预期催化,地产板块大涨 国金证券 2024-04-30(6页) 附下载

事件2024年4月29日,在政策预期及增量资金的带动下,地产板块迎来大涨,申万房地产指数(80118...

858.67 KB共6页中文简体

1天前220积分

-

新洁能 新产品+新应用,公司有望重返发展快车道 国金证券 2024-04-30(24页) 附下载

新洁能(605111)公司是国内技术领先的功率器件 Fabless 企业, MOSFET 工艺成熟、...

2.92 MB共24页中文简体

1天前218积分

-

中国石油 旗开得胜! 国金证券 2024-04-30(8页) 附下载

中国石油(601857)业绩简评公司于2024年4月29日发布公司2024年第一季度业绩报告,202...

1.22 MB共8页中文简体

1天前018积分

-

明阳电气 深耕新能源与新基建变电,多产品、多场景加速布局 国金证券 2024-05-05(31页) 附下载

附下载")

明阳电气(301291)基本面:深耕新能源及新基建变电环节,多场景加速拓展。公司前身成立于15年,产...

3.73 MB共31页中文简体

1天前218积分

-

中国中车 一季度业绩高增,毛利率提升显著 国金证券 2024-04-30(4页) 附下载

中国中车(601766)业绩简评2024年4月29日,公司发布24年一季报,24Q1单季度实现收入3...

1001.87 KB共4页中文简体

1天前218积分

-

正帆科技 2023年业绩持续高增,CAPEX业务为基OPEX业务接力成长 国金证券 2024-05-03(4页) 附下载

正帆科技(688596)业绩简评公司于2024年4月30日披露年报和2024年一季报,2023年公司...

1.03 MB共4页中文简体

1天前218积分

-

长江电力 市场化交易电价上浮,蓄能助电量增发 国金证券 2024-04-30(4页) 附下载

长江电力(600900)4月29日晚间公司发布2023年年报及2024年一季报,2023全年实现营收...

941.29 KB共4页中文简体

1天前218积分

-

周大生 1Q24高基数下毛利额实现增长,持续推进品牌矩阵&IP产品 国金证券 2024-04-30(4页) 附下载

周大生(002867)业绩简评公司4.25公告23年营收/归母净利润162.9/13.16亿元、同比...

826.68 KB共4页中文简体

1天前218积分

-

中联重科 出口保持高增长,盈利能力持续改善 国金证券 2024-04-30(4页) 附下载

中联重科(000157)业绩简评4 月 29 日,公司发布 24 年一季报, 24Q1 公司实现营业...

791.02 KB共4页中文简体

1天前218积分

-

招商蛇口 业绩双位数增长,投资持续聚焦 国金证券 2024-04-30(4页) 附下载

附下载")

招商蛇口(001979)事件2024年4月29日,公司发布2024年一季报:实现营收237.47亿元...

906.07 KB共4页中文简体

1天前218积分

-

桐昆股份 表需同比大增,龙头有望回暖! 国金证券 2024-04-30(10页) 附下载

桐昆股份(601233)业绩简评桐昆股份于2024年4月29日发布公司2024年一季度报告,2024...

1.19 MB共10页中文简体

1天前218积分

-

万科A 单季利润转亏,盘活资产回笼现金 国金证券 2024-04-30(4页) 附下载

附下载")

万科A(000002)事件2024年4月29日万科A披露2024年一季报,一季度实现营业收入615....

763.22 KB共4页中文简体

1天前218积分