建筑材料行业周报:基建实物工作量确有提升;浮法玻璃库存连续两周下降中泰证券2023-03-20.pdf

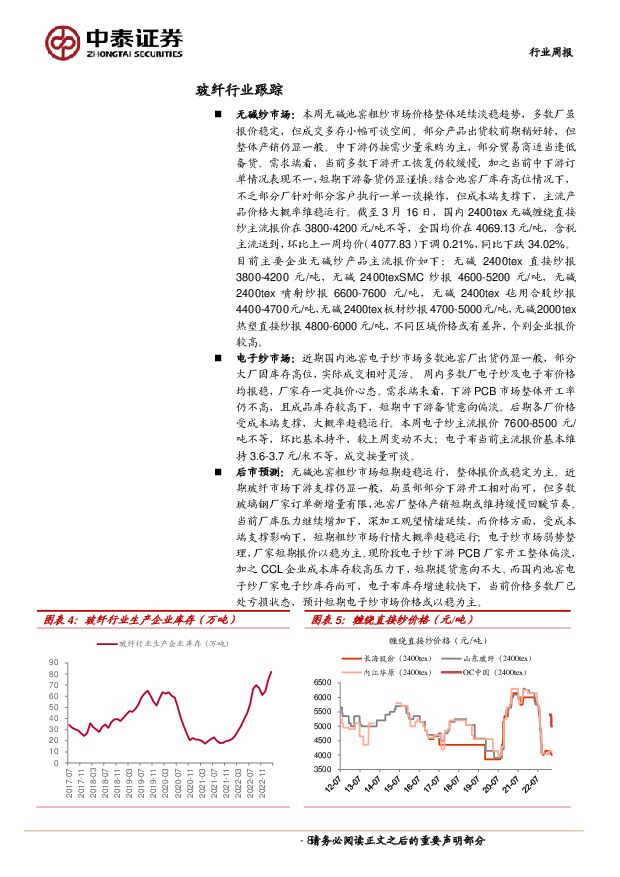

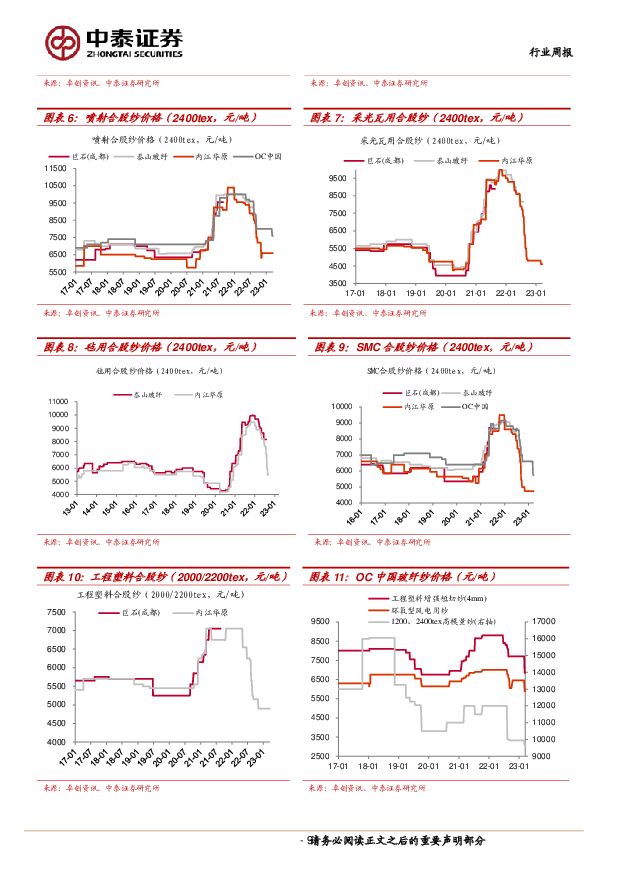

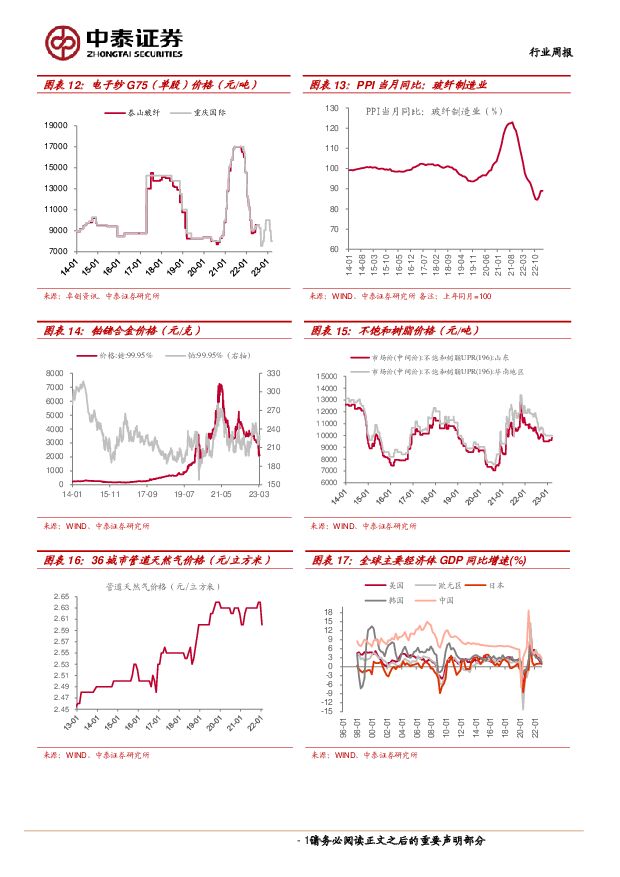

摘要:投资要点本周重点事件:1)央行降准0.25bp释放流动、巩固复苏。3月17日,人民银行宣布于23年3月27日降低金融机构存款准备金率0.25bp。本次下调后,金融机构加权平均存款准备金率约为7.6%。距上次降准(22年11月25日)已经过去三个多月,这期间正是国内防疫政策调整,经济进入快速修复阶段。1-2月地产数据取得开门红,反映被压制需求释放客观存在,同时PMI等数据显示经济修复在途,“顺周期降准”或有利推动复苏进一步强化。2)1-2月地产竣工修复亮眼,基建投资持续景气。据国家统计局数据,23年1-2月,基建端,全国基础设施投资(不含电力)YoY+9.0%(22年全年YoY+9.4%),在前期高基数下仍维持高增。地产端,从前端开工、施工,到终端竣工均有改善,尤其在“保交楼”政策持续推进下,竣工增速由负转正,房屋竣工面积YoY+8.0%(22年全年YoY-15.0%)。前期地产政策持续优化引导行业预期向好,地产融资“三箭齐发”缓解房企资金压力,优化限购限售从需求端稳定楼市。“两会”政府工作报告提及加强保障房建设和防范化解优质头部房企风险,一方面有助于支持刚改需求,促进行业平稳健康发展,另一方面有助于推动逐步化解行业风险,引导行业预期持续向好。3)华新水泥拟收购中东阿曼水泥公司,积极拓展海外业务布局。3月13日,华新水泥公告拟向阿曼投资局收购OmanCementCompany59.58%的股权,对价为1.93亿美元。标的公司位于阿曼首都地区,是阿曼北部唯一熟料工厂,于阿曼马斯喀特交易所上市。据华新水泥公告,标的公司拥有261万吨熟料产能、360万吨水泥产能。公司积极推进海外发展战略,项目的成功实施有利进一步拓展中东市场布局。基建开工好于地产;品牌建材C端强于B端;地产新开工复苏或存一定预期差。调研行至3月中下旬,结合高频数据和企业对市场“体感”,我们判断:1)23Q1基建开工或将强于地产:高频数据看沥青装置开工率2月1日(农历正月11)为22.6%,3月15日为30.7%,强于往年同期。从水泥发货看,3月中旬全国水泥出货率同比+5.5pct,企业感受下游基建需求拉力强于地产。央视财经联合三一重工发布的挖掘机指数显示2月工程机械平均开工率53.77%,其中31个省份开工率超去年同期,10个省份开工率超70%,显示开年以来基建实物工作量提升明显。从企业对需求恢复的“体感”来看,水泥、防水、减水剂龙头认为基建大项目22年受疫情影响需求释放较慢,今年弹性或强于地产。总的看,我们判断23Q1基建开工整体或将强于地产;2)疫后积压需求释放,装修建材C端强于B端,3月“小阳春”可期:家居装修方面,22年11-12月被疫情打断的装修需求和20-22三年疫情之中消费者预防性储蓄带来的装修开支缩减在23年节后开工以来得到持续释放,家居卖场、经销商门店等线下客流同比22年有大幅增长,同时涂料、瓷砖、卫浴以及板材龙头企业反馈线下客流、全屋定制订单等出现明显增长,2月全国建材家居景气指数119.88,环比1月大幅提升。我们访谈的龙头企业民建渠道开年以来动销良好,经销商反馈出货同比+50%以上,门店库存良性。B端方面,涂料龙头企业反馈工程订单持续恢复,但整体来看,被调研企业当前普遍尚未明确感受保交付对发货的提振,认为保交付对竣工和装修需求的拉动需要一定过程。从地产销售数据看,开年以来二手房明显强于新房,3月以来重点50城新房成交同比增幅普遍在20%以上,重点10城二手房周度成交环比持续增长,同比+70%以上。1-2月统计局数据显示的地产销售面积同比降幅明显收窄,新房销售亦有复苏信号。全年节奏看,偏C端、小B端的二手房装修在23H1或仍好于新房装修,同时被疫情打断或压制的装修需求有望在23H1持续释放,随着保交付资金不断落地见效,我们期待23H2二手房装修和新房保交付需求共振;3)市场复苏将由二手房向新房蔓延,有望拉动房企预期改善,新开工有望逐步复苏:当前二手房的全面回暖印证居民购房信心逐步修复,2月居民中长期贷款自21年12月以来首次同比多增,印证地产销售扎实复苏,随着市场热度的进一步上升,购房者信心修复将向新房市场蔓延。当前房企普遍库存较低,房价将先于销售回暖,往后将推动房企积极拿地推盘提升供应,新开工或逐步改善,北京、苏州、杭州等热点城市近期土拍已有明显升温。4)玻璃需求有望在3月明显恢复:头部企业产销率+下游开工率持续恢复。行业库存当前仍高位运行,企业产销率不断提升下,预计3月供需会呈现明显转好迹象,3月以来行业库存已连续两周下降。品牌建材:进入关键布局期,逢低布局以细分龙头为代表的复苏旗手。本周30大中城市商品房成交面积343.32万平米(周环比+5.0%)。其中,一线城市成交面积76.1万平米(周环比+17.0%),二线城市成交面积174.3万平米(周环比-3.5%),三线城市成交面积92.9万平米(周环比+14.1%)。22年10月底以来板块在地产政策利好频出下估值明显修复,来到当前阶段市场关注点从政策向基本面复苏进度转移,“保交房”、“三支箭”等政策强力落地推动下我们预计23年地产竣工改善具备高确定性。年初以来地产销售复苏趋势已现,二手房成交呈现全面回暖态势,3月以来重点50城新房成交同比增幅普遍在20%以上,重点10城二手房周度成交环比持续增长,同比+70%以上,1-2月统计局数据显示的地产销售面积同比降幅明显收窄,新房销售亦有复苏信号。品牌建材板块基本面当前已有复苏。展望后续,基本面复苏如不达预期则地产政策依然存加码空间,政策催化下估值有底,另一方面收入有韧性、成本端23年确定性下降的龙头业绩将出现率先修复。我们推荐3条主线:1)当前C端动销更胜一筹,看好3月装修需求释放的持续性。重点推荐蒙娜丽莎、伟星新材、三棵树。2)市场复苏将由二手房向新房蔓延,有望拉动房企预期改善,新开工有望逐步复苏。当前房企普遍库存较低,低库存+销售边际改善将推动新房房价先于销售量而复苏,进而推动房企新开工、推盘意愿提升,新开工或逐步改善。推荐东方雨虹、科顺股份。3)随着保交楼资金落地推动项目交付,我们看好全年竣工修复。推荐北新建材、坚朗五金。总的看,当前市场逐渐进入业绩披露期后板块如遇调整将带来关键布局机会,品牌建材组合维度,我们推荐东方雨虹、科顺股份、北新建材、伟星新材、蒙娜丽莎、三棵树、坚朗五金、东鹏控股、亚士创能、王力安防、公元股份,建议关注箭牌家居、中国联塑、凯伦股份等。看好浮法玻璃在保交楼竣工修复+产能收缩下的景气上行机会。本周价格小幅上涨,库存环比有所下降:本周浮法玻璃均价1759元/吨(环比+22),周末行业库存6160万重箱(环比-576),玻璃在产产能为16.1万t/d(环比持平)。本周浮法玻璃市场交投氛围良好,多地价格上涨,但涨幅相对有限。周内浮法厂涨价氛围偏浓,加工厂进一步补货,带动浮法厂降库。目前看,下游加工厂稍有备货,但整体持货量仍低,订单无明显改善下,进一步补货动力受限制,预计下周市场交投将有所放缓。但部分区域浮法厂库存压力已经有所缓解,市场供需结构尚可,预计短线价格或暂偏稳运行。我们预计在当前价格下,全行业普白品种处于亏损运营状态,价格继续下探空间有限。展望后市,随着旺季来临,原片需求存改善预期,而产线集中加速冷修趋势有望延续;看好后续供给端出清叠加竣工需求修复后,供需错配为价格带来的阶段性上行机会。重点推荐旗滨集团,建议关注信义玻璃、南玻A等。水泥估值低位下,叠加需求预期改善,存阶段性估值修复机会;减水剂看基建拉动+市占率提升+功能性材料打开成长空间。本周全国水泥市场价格环比回落0.2%。价格上涨地区有辽宁、山东以及河南地区,幅度10-20元/吨;价格回落区域主要是四川、重庆、云南和西藏拉萨,幅度20-50元/吨。三月中旬,国内水泥市场需求继续小幅提升,全国水泥出货率环比增加3个百分点,同比高出近6个百分点,其中南方市场需求环比变化不大;东北地区受降温降雪影响,需求提升有限;华北地区提升至6-8成,西北地区恢复至4-6成。价格方面,由于一季度错峰生产临近尾声,各地企业熟料生产线陆续复产,而下游需求恢复相对偏弱,如西南地区市场供需压力再现,以及低价水泥跨区域流动,导致局部地区水泥价格出现震荡调整。全国水泥库容比58.7%,环比+0.5ct,同比-0.2pct;出货率为65.3%,环比+3.2pct,同比+5.5pct。当前水泥板块0.97xPB、9xPE,PB估值已处于历史较低位,板块存阶段性估值修复机会。展望23年,基建支撑+地产修复(新开工值得重点跟踪,或有较大预期差)+防控放开,水泥需求望弱复苏。中长期看双碳政策及能耗双控促行业格局优化,龙头企业积极布局骨料、商混等市场贡献成长性。重点关注格局比较好的华东区域,推荐海螺水泥、华新水泥、天山股份、上峰水泥,建议关注中国建材、万年青、塔牌集团。混凝土减水剂成长性更优,推荐龙头α突出的苏博特,看好公司受益基建拉动+毛利率抬升+功能性材料打开成长空间。建议关注垒知集团。玻纤:周期底部,粗纱价格底部盘整,电子纱价格回落后企稳。本周缠绕直接纱2400tex均价4180元/吨(环比-10,同比-1895);电子纱G75均价8000元/吨(环比持平,同比-2000);电子布主流报价3.65元/米上下(环比-0.1)。供给端,预计23年粗纱有效供给增速小于3.5%,电子纱供给增速约2.9%。季度边际来看,我们预计22Q4-23Q4粗纱新增供给可控,分别为-2/-1.4/+6.7/-0.8/+3.8万吨/季,22Q4-23Q4电子纱新增供给有限分别为-0.4/-0.3/0/1.3/0万吨/季,整体冲击有限。从需求端来看,预计23年玻纤需求稳健增长,风电、基建有望成为主要拉动力量。根据卓创资讯,2月末玻纤行业库存82.0万吨,环比+9.3%。当前时点下,我们判断行业尾部厂商已较难实现盈利,粗纱、电子纱正逐步筑底;龙头企业竞争优势有望继续扩大,且本轮行业底部盈利有望较上一轮周期底部抬升,性价比高。详见我们发布的《玻纤行业深度:粗纱筑底静待回升,电子纱上扬弹性可期》,持续重点推荐玻纤龙头中国巨石、中材科技、长海股份、山东玻纤。安全建材板块持续推荐震安科技、青鸟消防、志特新材。1)震安科技:预计立法打开建筑减隔震15倍市场空间,震安是核心受益。立法落地受疫情及财政压力等扰动因素影响,节奏放缓但不会缺席,随着疫情防控的动态优化及稳增长政策推出,延后需求有望逐步释放。目前公司在手订单及跟踪订单较此前已有增长,销售/产能布局已就绪,静待订单落地推动业绩释放。2)青鸟消防:作为消防报警龙头,内生+外延高速成长。强研发+高效渠道+芯片自给+强品牌综合竞争力强大,已全面布局疏散、工业消防报警等潜力高增赛道,公司定增成功落地,中集集团作为产业资本成第三大股东,将在工业、储能和海外市场等多个方向赋能公司发展,定增落地,股东和资金实力再加强,青鸟腾飞发展加速度。3)志特新材:行业当前处铝模渗透率提升+小企业加速出清时期,公司具备强管理和优服务等优势,在国内外布点扩产和品类延伸支持下市占率有望持续提升,中长期具备成长性;且在地产政策边际好转带来的需求修复预期下,公司短期亦具备较强的向上弹性。详见我们1月7日发布的《志特新材深度:受益铝模板渗透率提升,强管理+优服务构筑领先优势》。风险提示:宏观经济下行风险;需求低于预期;产能新增过多;资金周转不畅;信息更新不及时风险。,

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

交运行业周报:五一小长假催化,持续看多航空机场 中泰证券 2024-04-28(38页) 附下载

附下载")

投资要点n投资建议:一、航空机场:华夏航空季报超预期,航空板块整体上涨。本周华夏航空公布2023年及...

3.15 MB共38页中文简体

1天前220积分

-

建筑材料行业周报:2024Q1基金建材持仓减少,关注建材底部机会 开源证券 2024-04-28(23页) 附下载

附下载")

2024Q1基金建材持仓减少,关注建材底部机会2024Q1末建材板块基金重仓持股总量为7亿股,较20...

3.37 MB共23页中文简体

1天前220积分

-

煤炭行业周报:多重利好因素共振,焦煤价格持续走强 中泰证券 2024-04-28(26页) 附下载

投资要点投资建议:多重利好因素共振,焦煤价格持续走强。本周港口动力煤价格呈现高位波动运行,炼焦煤价格...

1.67 MB共26页中文简体

1天前020积分

-

建筑材料行业周观点:Q1基金建材持仓降至历史低位,玻纤粗纱价格继续上涨 德邦证券 2024-04-28(32页) 附下载

投资要点:周观点:近期基金公布一季报,从基金持股建材数量来看,基金重仓建材板块的绝对数从23Q4的8...

2.36 MB共32页中文简体

1天前020积分

-

建筑材料及新材料行业专题研究:24Q1末重仓建材占比略升,关注玻纤等积极变化 国联证券 2024-04-27(8页) 附下载

建材板块重仓占比环比小幅提升、延续低配24Q1末建材、建筑板块基金重仓持股市值分别为72亿、87亿,...

562.51 KB共8页中文简体

1天前220积分

-

建筑材料2024Q1公募持仓点评:建材行业占比7年新低,玻璃、玻纤关注度有所提升 华安证券 2024-04-26(10页) 附下载

主要观点:公募持仓:建材行业占比7年新低,玻璃、玻纤关注度有所提升①我们选取公募基金前十大重仓股票作...

379.49 KB共10页中文简体

1天前020积分

-

长川科技 长川科技:景气低迷拖累23年业绩,24年受益大客户放量 中泰证券 2024-04-26(4页) 附下载

长川科技(300604)事件概述:公司发布2023年报和2024年一季度报【23年】营收17.75亿...

610.83 KB共4页中文简体

1天前218积分

-

意华股份 Q1业绩超预期,光伏支架有望放量 中泰证券 2024-04-28(4页) 附下载

意华股份(002897)投资要点公告摘要:公司发布2023年报及2024年一季报,2023年实现营收...

481.62 KB共4页中文简体

1天前218积分

-

盐津铺子 砥砺前行,行稳致远 中泰证券 2024-04-26(3页) 附下载

盐津铺子(002847)投资要点事件:公司发布2024年一季报,2024年1季度收入营业收入12.2...

456.31 KB共3页中文简体

1天前218积分

-

兴森科技 兴森科技:23年受费用端拖累业绩承压,坚定看好公司FCBGA业务 中泰证券 2024-04-26(4页) 附下载

附下载")

兴森科技(002436)投资要点事件概述23年营收53.6亿元。yoy+0.11%,归母净利润2.1...

458.94 KB共4页中文简体

1天前218积分

-

天合光能 天合光能2023年报及2024年一季报点评:夯实全球地位,光储协同发展 中泰证券 2024-04-28(3页) 附下载

天合光能(688599)投资要点公司业绩符合预期。公司发布2023年报及2024年一季报,2023年...

581.69 KB共3页中文简体

1天前218积分

-

彤程新材 新产品、新客户持续突破,ArF光刻胶二季度有望起量 中泰证券 2024-04-26(3页) 附下载

附下载")

彤程新材(603650)投资要点事件:公司发布2023年年度报告,实现营业收入29.44亿元,yoy...

552.92 KB共3页中文简体

1天前218积分

-

天味食品 收入平稳增长,利润弹性持续释放 中泰证券 2024-04-26(4页) 附下载

天味食品(603317)投资要点事件:2024Q1公司实现收入8.53亿元,同比增长11.34%;实...

418.05 KB共4页中文简体

1天前218积分

-

文灿股份 盈利拐点出现,一体压铸加速拓展 中泰证券 2024-04-28(5页) 附下载

附下载")

文灿股份(603348)投资要点事件:公司发布2023年报和2024年一季报,2023年公司实现营收...

854.06 KB共5页中文简体

1天前218积分

-

喜临门 业绩符合预期,专注睡眠赛道 中泰证券 2024-04-28(4页) 附下载

喜临门(603008)投资要点事件:喜临门发布2023年报。2023年,公司实现营收86.78亿元,...

821.69 KB共4页中文简体

1天前218积分

-

上海能源 价格走弱拖累煤炭业绩,非煤业务经营改善 中泰证券 2024-04-26(4页) 附下载

上海能源(600508)上海能源发布2023年报及2024年一季度报告:2023年公司实现营业收入1...

401.06 KB共4页中文简体

1天前218积分

-

上海沿浦 Q1符合预期,收入创历史新高 中泰证券 2024-04-28(4页) 附下载

上海沿浦(605128)投资要点事件:公司发布2024年一季报,24Q1实现营收5.7亿元,同比+1...

852.99 KB共4页中文简体

1天前218积分

-

韦尔股份 高端手机CIS规模出货,助力24Q1利润大幅增长 中泰证券 2024-04-28(3页) 附下载

韦尔股份(603501)投资要点事件:公司发布2023年年报及24Q1季报:2023:收入210.2...

437.64 KB共3页中文简体

1天前218积分

-

华勤技术 持续深化业务布局,产品全面受益AI浪潮 中泰证券 2024-04-26(3页) 附下载

华勤技术(603296)投资要点事件:公司发布2023年年报及24Q1季报。1)2023:收入853...

4.03 MB共3页中文简体

1天前218积分

-

陕西煤业 扣非业绩符合预期,股息率维持较高水平 中泰证券 2024-04-28(5页) 附下载

附下载")

陕西煤业(601225)投资要点陕西煤业于2024年4月25日发布2023年报及2024一季度报告:...

556.41 KB共5页中文简体

1天前218积分