金属&新材料周报:避险情绪升温,暂停加息预期强化,金价大涨财通证券2023-03-20.pdf

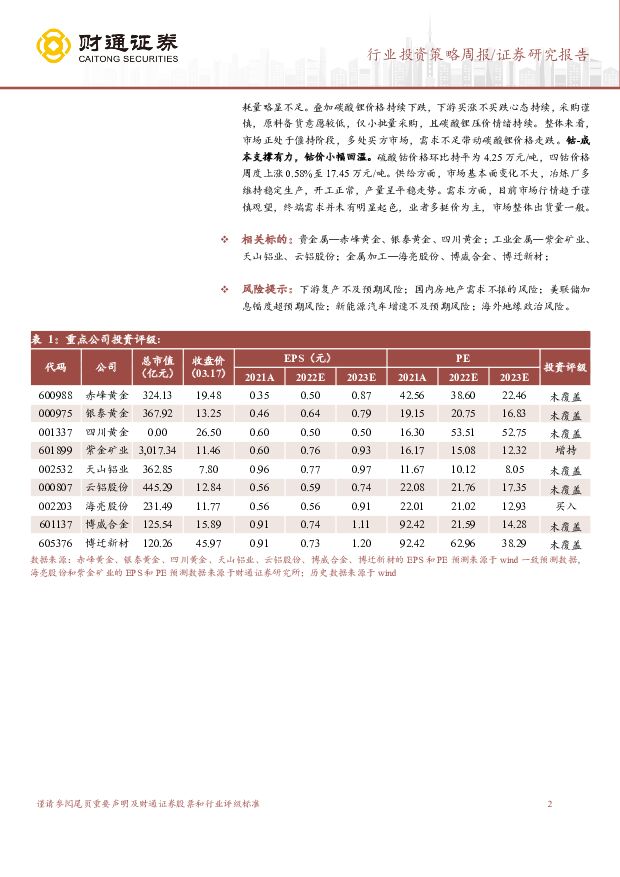

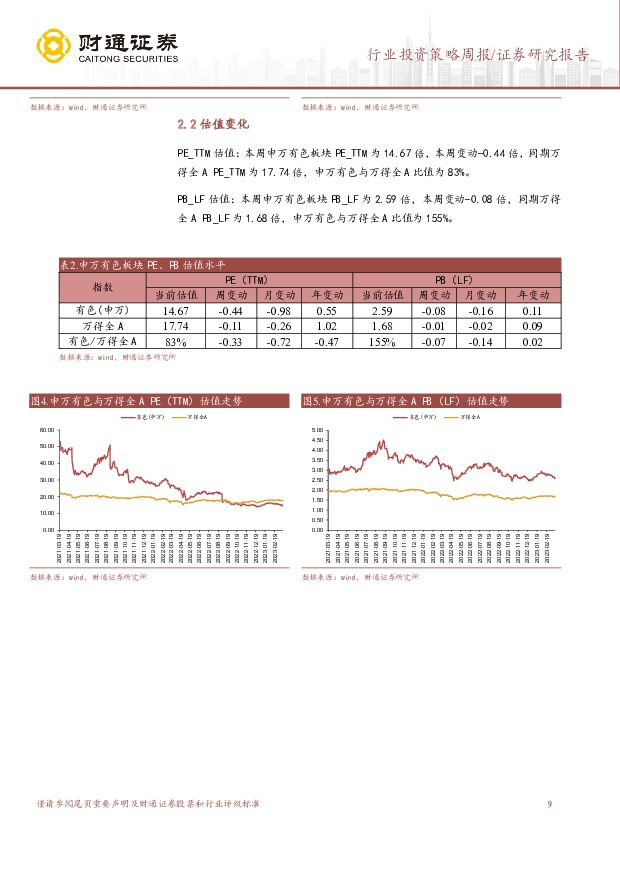

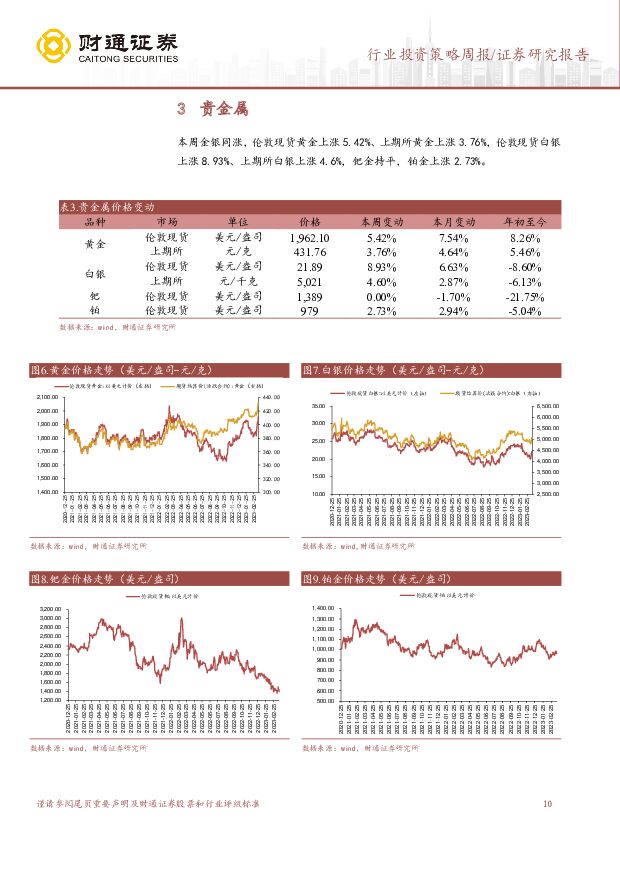

摘要:核心观点:贵金属方面,硅谷银行破产和瑞信危机提升市场避险情绪,市场开始预期美联储暂停加息,美元回落,金价大幅上涨。工业金属方面,铜矿供应缓解叠加金融风险上升,铜价承压下行。铝国内库存开启去库,后续基本面有望改善。能源金属方面,锂下游企业仍以消耗库存为主,市场成交清淡,价格继续下探。钴方面,原料价格上行支撑钴盐价格小幅回温。贵金属:黄金-硅谷银行破产和瑞信危机提升市场避险情绪,美联储或将暂停加息,金价大幅上涨。伦敦现货金周度涨5.42%至1962.10美元/盎司,SHFE金周度涨3.76%至431.76元/克。继上周硅谷银行破产被接管后,瑞士信贷危机又加剧了全球银行系统的风险,市场避险情绪持续升温。银行的流动性危机本质上是美联储持续的暴力加息所致,在多家银行持续出险后,市场开始预期美联储出于防风险的考虑将会暂停加息,甚至预期年内降息,美元指数持续走弱,黄金大涨。工业金属:铜-铜矿供应缓解叠加金融风险上升,铜价承压下行。LME铜周度跌1.71%至8620美元/吨,SHFE铜周度跌3.25%至66890元/吨。供给方面,海外主要矿端干扰减弱,供应由紧缺转向宽松。上周印尼铜矿恢复运营、秘鲁采矿道路解封、第一量子公司恢复巴拿马铜矿运营,现货TC将迎来上行趋势。国内炼厂虽有检修,但产量暂未受到影响,电解铜产量仍在小幅增加;在库存上,LME库存有小增趋势,上期所铜库存则延续去库约3.3万吨,去库幅度在15.18%,短期对铜价有支撑作用。需求方面,“金三银四”传统消费旺季将到来,空调行业和家电产业用铜需求环比回暖,且电力电缆和基建方面用铜也存在好转预期,整体国内需求面在稳步复苏。铝-国内现货库存开启去库,供需基本面有望回暖。LME/SHFE铝周度跌0.78%/1.03%至2279/18175(美)元/吨。供应方面,本周电解铝企业有所复产,四川地区部分企业由于电力较前期稍有好转继续复产。总体来说,本周电解铝供应较上周小幅增加。需求方面,本周下游加工企业减复产不一,且为短期影响,总体来看电解铝需求较前期继续好转。终端方面,汽车、地产板块数据向好,整体终端消费逐渐回暖。库存方面,中国铝现货库存持续去库,目前库存在121.10万吨,本周下跌4.42%。能源金属:锂-下游消耗高价库存为主,市场成交清淡,价格继续下探。碳酸锂价格周度下跌8.35%至31.30万元/吨。供应方面,预计本周国内碳酸锂产量减少。江西地区由于价格下跌、库存增加、挺价情绪较浓等因素,碳酸锂开工有所下滑,锂盐厂家有所减产,个别供应量下滑明显。青海地区随着天气的转暖,盐湖端生产有所恢复,产量略有增加。四川地区,装置整体运行平稳,产量稳定。其他地区由于成本及矿石流通量少等因素,开工略有下滑。综合来看,本周碳酸锂装置开工率较上周下滑。需求方面,2月新能源汽车产销量有所回暖,但整体需求未有实质性改善。正极厂家开工保持相对偏低水平,对原料消耗量略显不足。叠加碳酸锂价格持续下跌,下游买涨不买跌心态持续,采购谨慎,原料备货意愿较低,仅小批量采购,且碳酸锂压价情绪持续。整体来看,市场正处于僵持阶段,多处买方市场,需求不足带动碳酸锂价格走跌。钴-成本支撑有力,钴价小幅回温。硫酸钴价格环比持平为4.25万元/吨,四钴价格周度上涨0.58%至17.45万元/吨。供给方面,市场基本面变化不大,冶炼厂多维持稳定生产,开工正常,产量呈平稳走势。需求方面,目前市场行情趋于谨慎观望,终端需求并未有明显起色,业者多挺价为主,市场整体出货量一般。相关标的:贵金属—赤峰黄金、银泰黄金、四川黄金;工业金属—紫金矿业、天山铝业、云铝股份;金属加工—海亮股份、博威合金、博迁新材;风险提示:下游复产不及预期风险;国内房地产需求不振的风险;美联储加息幅度超预期风险;新能源汽车增速不及预期风险;海外地缘政治风险。表1:重点公司投资

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

贵金属行业研究:当前如何定价黄金及黄金股? 国金证券 2024-04-25(19页) 附下载

附下载")

投资逻辑(1)长期维度看,黄金价格上涨势头强劲美国财政赤字率高企带来金价长期上涨动能。美国财政赤字率...

2.17 MB共19页中文简体

1天前020积分

-

易成新能 2023年报点评:新能源、新材料多点布局,业绩有望恢复 东方财富证券 2024-04-25(4页) 附下载

易成新能(300080)【投资要点】近日,公司发布2023年年度报告。报告期内,实现营业收入98.8...

529.84 KB共4页中文简体

1天前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

附下载")

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

2天前218积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

2天前018积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

附下载")

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

2天前218积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

2天前218积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

附下载")

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

2天前218积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

2天前218积分

-

万润股份 23年全年业绩符合预期,新材料多点开花持续增长 华安证券 2024-04-24(4页) 附下载

附下载")

万润股份(002643)主要观点:事件描述4月19日晚,公司发布2023年年度报告和2024年一季度...

387.69 KB共4页中文简体

2天前218积分

-

黑猫股份 积极转型碳基新材料的炭黑龙头 国联证券 2024-04-24(22页) 附下载

附下载")

黑猫股份(002068)投资要点:2001年成立以来,公司长期聚焦炭黑单一品种,已发展成为国内最大的...

1.52 MB共22页中文简体

2天前018积分

-

万润股份 23年全年业绩符合预期,新材料多点开花持续增长 华安证券 2024-04-24(4页) 附下载

万润股份(002643)主要观点:事件描述4月19日晚,公司发布2023年年度报告和2024年一季度...

387.69 KB共4页中文简体

2天前218积分

-

黑猫股份 积极转型碳基新材料的炭黑龙头 国联证券 2024-04-24(22页) 附下载

黑猫股份(002068)投资要点:2001年成立以来,公司长期聚焦炭黑单一品种,已发展成为国内最大的...

1.52 MB共22页中文简体

2天前218积分

-

有色金属行业海外研究系列深度报告:印尼:资源开发的“蓝海” 民生证券 2024-04-23(65页) 附下载

印尼经济体量东盟第一,政策开放度不断提升。近年来印尼经济增速中枢保持在4%-6%区间,2022年GD...

3.29 MB共65页中文简体

3天前020积分

-

有色金属行业动态:铜供应扰动加剧,有望带动价格持续突破 国投证券 2024-04-23(10页) 附下载

附下载")

赞比亚削减电力供应,中非铜矿带产能运行料受影响干旱问题影响水电,赞比亚矿业公司或将面临电力供应削减。...

767.39 KB共10页中文简体

3天前220积分

-

金属与材料行业专题研究:白银的时代,时代的白银 天风证券 2024-04-23(17页) 附下载

附下载")

白银供需偏紧的局面对银价形成支撑,制造业活动的增加可能会支持金银比修复行情。金银比(gold sil...

1.4 MB共17页中文简体

3天前220积分

-

有色金属行业周报:铜矿供应扰动持续,价格仍具上涨空间 德邦证券 2024-04-22(26页) 附下载

附下载")

投资要点:本周核心关注多国铜矿供给扰动,铜矿供给愈发紧张。4月中旬以来,多国矿业公司存在扰动,赞比亚...

3.78 MB共26页中文简体

4天前020积分

-

有色金属行业周报:地缘冲突升级,逆全球化带动有色商品价格,推荐金铜铝锡锑 华福证券 2024-04-22(16页) 附下载

附下载")

投资要点:贵金属:地缘冲突升级,避险继续提振黄金价格。本周黄金价格高位震荡,盘中黄金最高588元/克...

2.32 MB共16页中文简体

4天前220积分

-

有色金属行业周报:供给扰动加大铜锡价格持续突破,宏观支持延续工业金属需求向好 国投证券 2024-04-22(19页) 附下载

附下载")

工业金属:国内宏观支持政策延续,海外经济增长预期上调国内来看,一季度GDP同比+5.3%,环比+1....

1.72 MB共19页中文简体

4天前520积分

-

有色金属行业周报:基建预期增强,黄金ETF持仓回升,板块上行趋势不变 中泰证券 2024-04-22(39页) 附下载

附下载")

投资要点【本周关键词】:国内Q1GDP超预期,基建预期增强,黄金ETF持仓环比增加投资建议:趋势的延...

1.78 MB共39页中文简体

4天前420积分

-

有色金属行业周报:需求复苏与供应收缩共振,锡价大幅上行 中泰证券 2024-04-22(24页) 附下载

附下载")

投资要点1.【关键词】3月印尼出口精炼锡3858.35吨,同比下降19.36%;3月从缅甸进口176...

1.72 MB共24页中文简体

4天前220积分