煤炭行业深度报告:煤炭复盘二十年,传统能源演绎价值重估开源证券2023-03-19.pdf

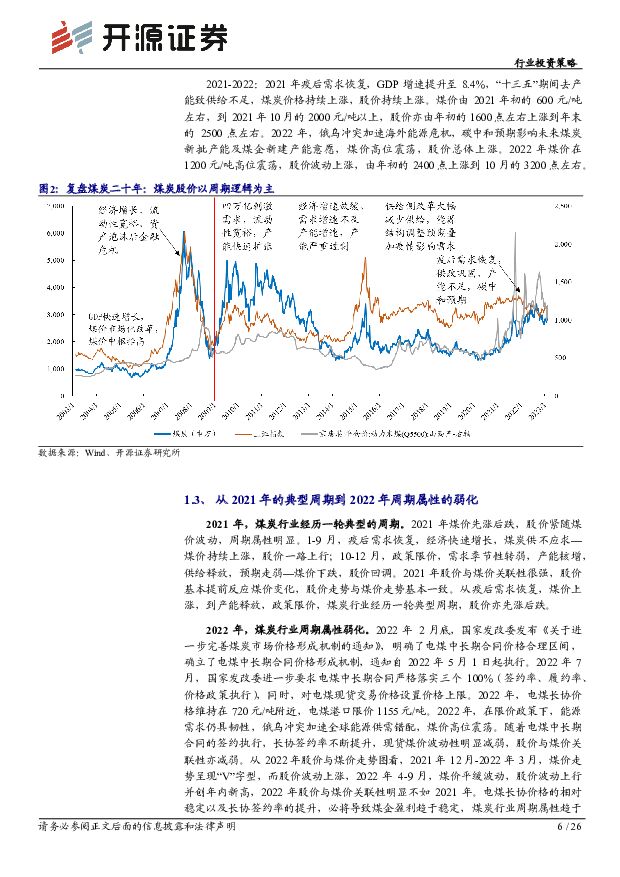

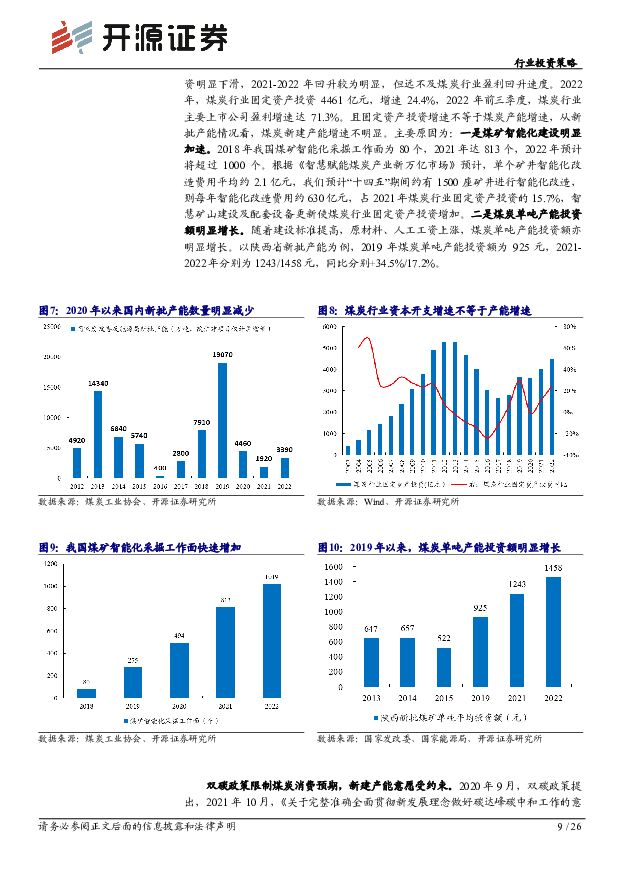

摘要:双碳背景下产能周期无法顺利开启,煤炭周期属性正在弱化复盘煤炭二十年,煤炭行业以周期逻辑为主。2003-2022年,煤炭行业可分为四个主要阶段:2003-2011年,需求带动产能扩张的“黄金十年”;2012-2015年,产量释放,产能过剩的“艰难时刻”;2016-2020年,供给侧改革淘汰落后产能,带动行业“重回正轨”。2021年-至今,疫后复苏,碳中和,俄乌冲突下的“能源危机”。除流动性因素外,影响煤炭指数的主要因素为煤炭价格,煤炭指数以周期逻辑为主。2022年以来煤炭周期属性弱化。2021年煤价先涨后跌,股价紧随煤价,周期属性明显。2022年以来,政策调控下,电煤长协价格的相对稳定及长协签约率的提升,导致煤企盈利趋于稳定,股价与煤价关联性减弱,煤炭行业周期属性趋于弱化。新的产能周期无法顺利开启。当前煤炭行业本应处于产能扩张周期的初期,但供给侧改革成果巩固,“双碳”政策限制煤炭消费预期,新批产能明显减少,煤企新建产能意愿转弱,传统能源亦向新能源转型,煤企倾向于高盈利高分红,难以开启新的产能周期。煤炭板块估值处于历史低位,具有很高的安全边际当前煤炭板块PE、PB都处于极低水平。当前煤炭板块PE、PB都处于极低水平。截至2023年3月10日,煤炭板块市盈率PE(TTM)为6.70倍,处于2001年至今的历史谷底。从历史估值低点看,煤炭板块当前基本面更接近于2005年的盈利向好时期,但当时PE仍比当前高24.6%。煤炭板块PB为1.38倍,2005年低点比当前仍高2.9%。从PB-ROE角度看,煤炭估值明显折价。截至2023年3月10日,煤炭板块实际市净率仅1.38,相比其他行业,市净率估值折价64%。对煤炭板块历史PB-ROE拟合,均衡线对应PB应为3.16,实际PB折价56%。与公用事业相比,煤炭市净率平均值折价66%。确定性逻辑&“中特估值”带来估值重构,能源转型提供拔估值可能煤炭行业真正开始演绎确定性逻辑。2022年以来,煤炭行业受政策管控明显,政策明确了动力煤价格合理区间,中长期合同成为煤市稳定器,长协价格稳定、比例提升—煤企盈利确定—估值重构逻辑凸显,估值重构逻辑已在中国神华开始演绎。“中特估值”促央国企价值重估,煤炭行业充分受益。政策高度重视国央企价值实现与估值提升,净资产收益率考核指标促进国企高分红,煤炭行业是典型的国央企集中行业,具备高盈利、高分红、低估值特点,具有很强提估值逻辑。能源转型提供拔估值可能。碳中和背景下,煤企能源转型已经开启,煤企四种能源转型途径均有提估值可能。投资建议:短期底部,中长期提估值,底部布局正当时我们认为当前煤价已经完成了底部验证,煤价不具备再大幅下行基础,供紧需增的基本面有望继续抬升煤价。煤炭股价自2022年9月底以来已调整充分,当前无论是PE还是PB估值都已处底部(PB要用PB-ROE体系分析),具有足够高的安全边际;在前述供需基本面的判断下,碳中和政策将致使煤价长期维持高位,煤炭企业的高盈利高分红高股息率也有望持续,且煤企年报披露时间临近,高分红可期;煤炭板块基金持仓低位、其他板块已获资金轮动,导致当下煤炭股更具性价比。下半年需求恢复及供给受限,煤价有超预期上涨的可能,或将再创全年高点。此外,“中国特色估值体系”对煤炭板块也存在利多因素,上市煤企多为央国企,且持续高盈利高分红低估值,煤炭股具备提估值基础,国务院国资委将ROE纳入国企考核指标,也将进一步促进央企高分红。冶金煤受益标的:山西焦煤、潞安环能、平煤股份、淮北矿业(含转债);高成长标的:广汇能源、中煤能源、宝丰能源(煤化工标的且有拿煤矿意愿);海外及非电煤弹性受益标的:兖矿能源、兰花科创、山煤国际;销售结构稳定且高分红的受益标的:中国神华、陕西煤业;能源转型受益标的:华阳股份、美锦能源(含转债)、电投能源、永泰能源。风险提示:经济增速下行风险;供需错配风险;可再生能源加速替代风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

煤炭行业报告:动力煤增加进口量,炼焦煤开始去库存 东兴证券 2024-04-24(13页) 附下载

附下载")

国内动力煤价格继续下行。截至4月19日,秦皇岛动力煤山西优混5500平仓价格820元/吨,环比上月降...

1.11 MB共13页中文简体

1天前020积分

-

2024Q1基金非银重仓点评:保险和券商持仓降至低位,高股息再获加仓 开源证券 2024-04-24(5页) 附下载

2024Q1券商、保险板块以及金融信息服务个股受到减仓,江苏金租获加仓2024Q1主动型基金重仓股中...

789.31 KB共5页中文简体

1天前020积分

-

中宠股份 公司信息更新报告:海外业务量利齐升,盈利能力显著优化 开源证券 2024-04-24(4页) 附下载

中宠股份(002891)海外业务量利齐升驱动利润大增,盈利能力持续优化,维持“买入”评级2023年公...

840.24 KB共4页中文简体

1天前018积分

-

中国平安 中国平安2024年1季报点评:Margin改善驱动NBV高增,负债端延续高景气 开源证券 2024-04-24(4页) 附下载

中国平安(601318)Q1NBV同比优于预期,稳定业绩贡献高分红,维持“买入”评级公司披露2024...

809.22 KB共4页中文简体

1天前018积分

-

中国平安 中国平安2024年1季报点评:Margin改善驱动NBV高增,负债端延续高景气 开源证券 2024-04-24(4页) 附下载

中国平安(601318)Q1NBV同比优于预期,稳定业绩贡献高分红,维持“买入”评级公司披露2024...

809.22 KB共4页中文简体

1天前018积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

1天前018积分

-

扬杰科技 公司信息更新报告:2023Q4复苏态势明显,重点发力汽车电子+三代半 开源证券 2024-04-24(4页) 附下载

扬杰科技(300373)2023Q4营收复苏明显,业绩同环比大幅提升,维持“买入”评级2023年公司...

707.66 KB共4页中文简体

1天前018积分

-

太极股份 公司信息更新报告:业务结构改善,经营质量提升 开源证券 2024-04-24(4页) 附下载

太极股份(002368)看好公司在数字经济及信创领域的领先地位,维持“买入”评级根据太极股份公众号报...

818.91 KB共4页中文简体

1天前018积分

-

双汇发展 公司信息更新报告:屠宰业务承压,肉制品吨利高位 开源证券 2024-04-24(4页) 附下载

双汇发展(000895)肉制品吨利仍处高位,维持“增持”评级双汇发展2024Q1实现营收143.1亿...

818.3 KB共4页中文简体

1天前018积分

-

太极股份 公司信息更新报告:业务结构改善,经营质量提升 开源证券 2024-04-24(4页) 附下载

太极股份(002368)看好公司在数字经济及信创领域的领先地位,维持“买入”评级根据太极股份公众号报...

818.91 KB共4页中文简体

1天前018积分

-

神州泰岳 公司信息更新报告:Q1业绩大幅增长,盈利能力或持续提升 开源证券 2024-04-24(4页) 附下载

神州泰岳(300002)2024Q1业绩大增,继续看好游戏及AI相关业务表现,维持“买入”评级公司2...

837.67 KB共4页中文简体

1天前018积分

-

双汇发展 公司信息更新报告:屠宰业务承压,肉制品吨利高位 开源证券 2024-04-24(4页) 附下载

双汇发展(000895)肉制品吨利仍处高位,维持“增持”评级双汇发展2024Q1实现营收143.1亿...

818.3 KB共4页中文简体

1天前018积分

-

神州泰岳 公司信息更新报告:Q1业绩大幅增长,盈利能力或持续提升 开源证券 2024-04-24(4页) 附下载

神州泰岳(300002)2024Q1业绩大增,继续看好游戏及AI相关业务表现,维持“买入”评级公司2...

837.67 KB共4页中文简体

1天前018积分

-

火星人 公司信息更新报告:需求低迷致经营承压,老厨改叠加推新品有望破局 开源证券 2024-04-24(11页) 附下载

火星人(300894)计提减值影响利润,看好老厨改叠加推新品刺激修复,维持“买入”评级2023年公司...

1.47 MB共11页中文简体

1天前018积分

-

火星人 公司信息更新报告:需求低迷致经营承压,老厨改叠加推新品有望破局 开源证券 2024-04-24(11页) 附下载

火星人(300894)计提减值影响利润,看好老厨改叠加推新品刺激修复,维持“买入”评级2023年公司...

1.47 MB共11页中文简体

1天前018积分

-

诺思格 公司信息更新报告:收入端稳健增长,利润端受股份支付影响短期承压 开源证券 2024-04-24(4页) 附下载

诺思格(301333)收入稳健增长,2024Q1受股份支付影响利润端承压2023年,公司实现营收7....

830.15 KB共4页中文简体

1天前018积分

-

诺思格 公司信息更新报告:收入端稳健增长,利润端受股份支付影响短期承压 开源证券 2024-04-24(4页) 附下载

诺思格(301333)收入稳健增长,2024Q1受股份支付影响利润端承压2023年,公司实现营收7....

830.15 KB共4页中文简体

1天前018积分

-

立昂微 公司信息更新报告:2024Q1业绩环比回升,射频芯片销售增量显著 开源证券 2024-04-24(4页) 附下载

立昂微(605358)2024Q1毛利率环比修复明显,看好公司长期发展,维持“买入”评级公司发布20...

833.36 KB共4页中文简体

1天前018积分

-

科大讯飞 公司信息更新报告:2024Q1收入较快增长,星火大模型持续升级 开源证券 2024-04-24(4页) 附下载

科大讯飞(002230)公司大模型持续迭代,AI应用有望打开公司成长空间,维持“买入”评级公司发布2...

838.77 KB共4页中文简体

1天前018积分

-

立昂微 公司信息更新报告:2024Q1业绩环比回升,射频芯片销售增量显著 开源证券 2024-04-24(4页) 附下载

立昂微(605358)2024Q1毛利率环比修复明显,看好公司长期发展,维持“买入”评级公司发布20...

833.36 KB共4页中文简体

1天前018积分