金盘科技金盘科技首次覆盖报告:干变龙头进军储能赛道,数字工厂解决方案内生外延东方证券2023-03-20.pdf

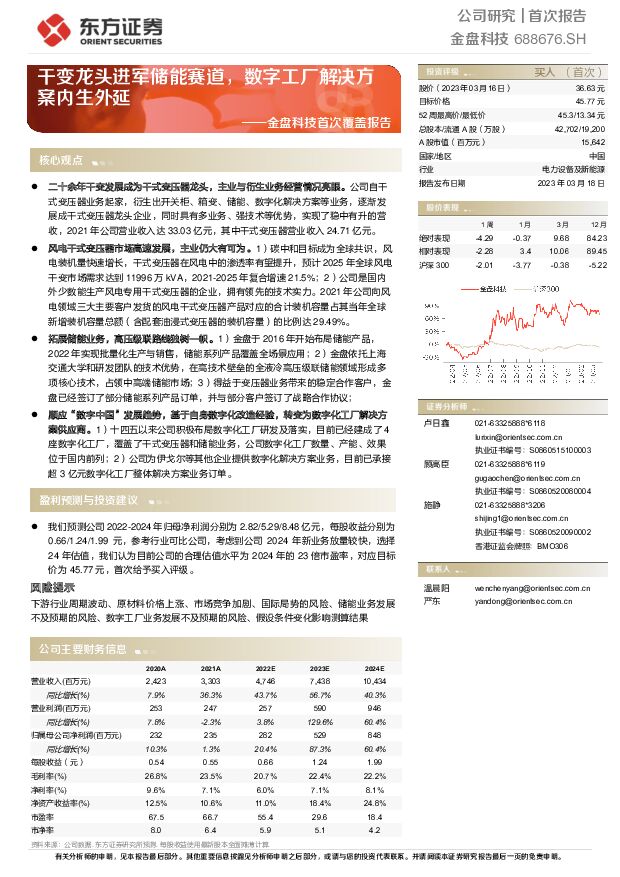

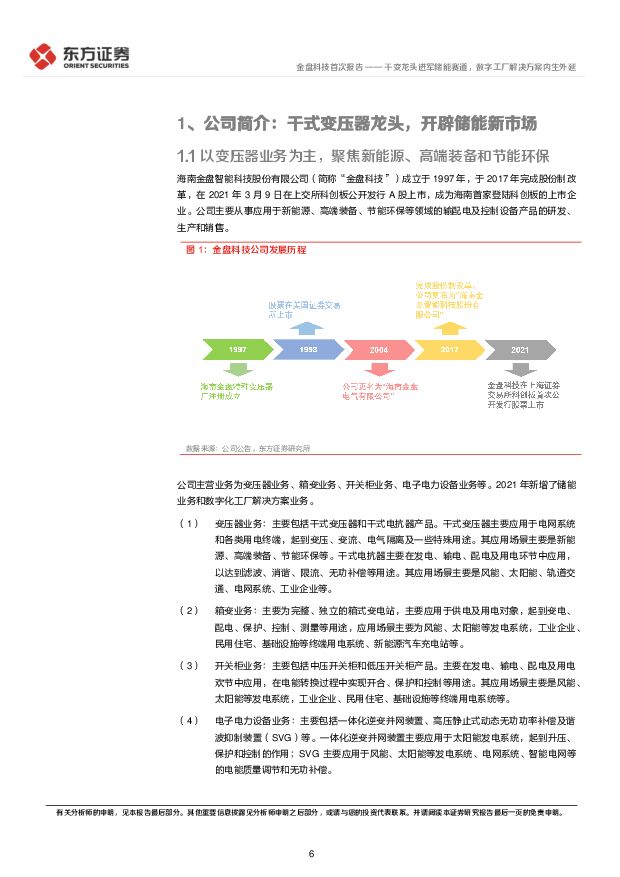

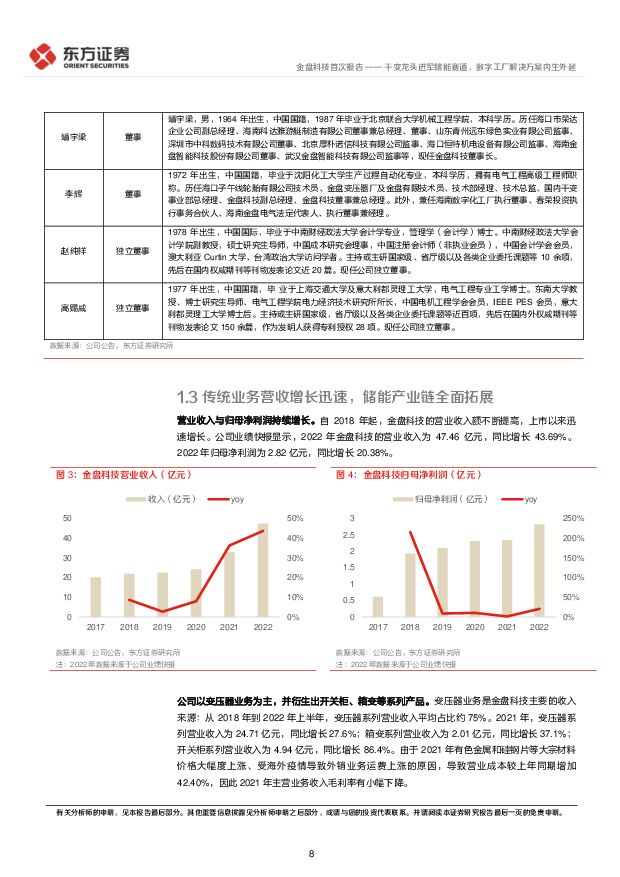

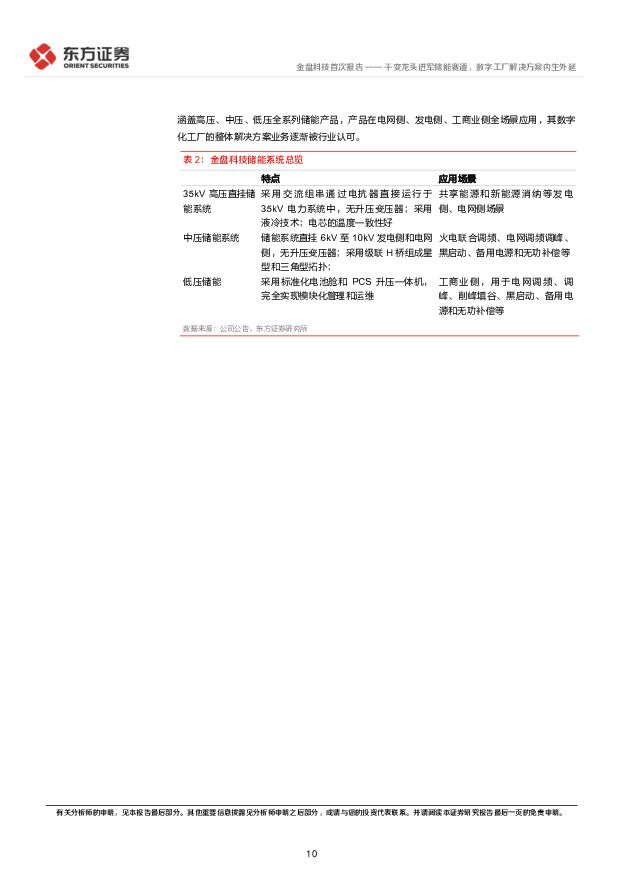

摘要:金盘科技(688676)核心观点二十余年干变发展成为干式变压器龙头,主业与衍生业务经营情况亮眼。公司自干式变压器业务起家,衍生出开关柜、箱变、储能、数字化解决方案等业务,逐渐发展成干式变压器龙头企业,同时具有多业务、强技术等优势,实现了稳中有升的营收,2021年公司营业收入达33.03亿元,其中干式变压器营业收入24.71亿元。风电干式变压器市场高速发展,主业仍大有可为。1)碳中和目标成为全球共识,风电装机量快速增长,干式变压器在风电中的渗透率有望提升,预计2025年全球风电干变市场需求达到11996万kVA,2021-2025年复合增速21.5%;2)公司是国内外少数能生产风电专用干式变压器的企业,拥有领先的技术实力。2021年公司向风电领域三大主要客户发货的风电干式变压器产品对应的合计装机容量占其当年全球新增装机容量总额(含配套油浸式变压器的装机容量)的比例达29.49%。拓展储能业务,高压级联路线独树一帜。1)金盘于2016年开始布局储能产品,2022年实现批量化生产与销售,储能系列产品覆盖全场景应用;2)金盘依托上海交通大学和研发团队的技术优势,在高技术壁垒的全液冷高压级联储能领域形成多项核心技术,占领中高端储能市场;3)得益于变压器业务带来的稳定合作客户,金盘已经签订了部分储能系列产品订单,并与部分客户签订了战略合作协议;顺应“数字中国”发展趋势,基于自身数字化改造经验,转变为数字化工厂解决方案供应商。1)十四五以来公司积极布局数字化工厂研发及落实,目前已经建成了4座数字化工厂,覆盖了干式变压器和储能业务,公司数字化工厂数量、产能、效果位于国内前列;2)公司为伊戈尔等其他企业提供数字化解决方案业务,目前已承接超3亿元数字化工厂整体解决方案业务订单。盈利预测与投资建议我们预测公司2022-2024年归母净利润分别为2.82/5.29/8.48亿元,每股收益分别为0.66/1.24/1.99元,参考行业可比公司,考虑到公司2024年新业务放量较快,选择24年估值,我们认为目前公司的合理估值水平为2024年的23倍市盈率,对应目标价为45.77元,首次给予买入评级。风险提示下游行业周期波动、原材料价格上涨、市场竞争加剧、国际局势的风险、储能业务发展不及预期的风险、数字工厂业务发展不及预期的风险、假设条件变化影响测算结果

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

亿纬锂能 2024年一季报点评:业绩基本符合预期,储能持续高速增长 东吴证券 2024-04-25(3页) 附下载

附下载")

亿纬锂能(300014)投资要点一季报业绩基本符合市场预期。公司Q1营收93.2亿元,同环比-17%...

509.38 KB共3页中文简体

1天前018积分

-

阳光电源 24Q1逆变器和储能盈利能力继续维持高位 华福证券 2024-04-24(3页) 附下载

附下载")

阳光电源(300274)业绩点评公司发布 2023 年&2024Q1 业绩公告, 2023 年全年实...

357.1 KB共3页中文简体

2天前118积分

-

阳光电源 24Q1逆变器和储能盈利能力继续维持高位 华福证券 2024-04-24(3页) 附下载

阳光电源(300274)业绩点评公司发布 2023 年&2024Q1 业绩公告, 2023 年全年实...

357.1 KB共3页中文简体

2天前218积分

-

钒行业月度报告:钢铁需求偏弱,储能需求偏好,关注钒供需结构再匹配 华宝证券 2024-04-23(7页) 附下载

附下载")

投资要点上游:3月钒钛粉价格回调,主要钢企高炉铁水产量增加,推动钒渣供给增加。3月国内攀枝花和承德地...

481.15 KB共7页中文简体

3天前220积分

-

昱能科技 微逆盈利承压,工商业储能贡献增长 国金证券 2024-04-23(4页) 附下载

附下载")

昱能科技(688348)业绩简评4月22日公司披露2023年年报,2023年实现营收14.2亿元,同...

908.47 KB共4页中文简体

3天前218积分

-

阳光电源 Q1业绩超预期,海外储能业务多点开花 国金证券 2024-04-23(4页) 附下载

附下载")

阳光电源(300274)业绩简评2024年4月22日,公司发布年报及一季报,2023年实现营收722...

1000.42 KB共4页中文简体

3天前218积分

-

嘉泽新能 拟建项目大幅增长,布局储能制造 国金证券 2024-04-23(4页) 附下载

附下载")

嘉泽新能(601619)4月22日公司披露年报,2023年公司实现营收24.03亿元,同比增长30....

934.26 KB共4页中文简体

3天前218积分

-

电池及储能行业周报:新型储能市场发展迅速,落后产能加速出清 东海证券 2024-04-22(11页) 附下载

附下载")

投资要点:市场表现:本周(4/15-4/21)申万电池板块整体下跌2.80%,跑输沪深300指数4....

1.14 MB共11页中文简体

4天前220积分

-

比亚迪加码钠电,特斯拉上海储能超级工厂5月开工 山西证券 2024-04-21(4页) 附下载

附下载")

新闻比亚迪加码钠电:4月16日,弗迪电池产品线总监张剑表示,预计比亚迪将在6月于深圳实现大圆柱钠离子...

429.05 KB共4页中文简体

5天前220积分

-

亿纬锂能 2023年年报点评:储能持续高增,业绩符合预期 东吴证券 2024-04-19(6页) 附下载

附下载")

亿纬锂能(300014)投资要点Q4股权激励费用计提影响增速,业绩符合预期。公司23年实现营收488...

598.71 KB共6页中文简体

5天前218积分

-

南网科技 业绩表现略低于市场预期,储能业务继续保持高增速 海通国际 2024-04-21(12页) 附下载

附下载")

南网科技(688248)业绩表现略低于市场预期。公司2023年实现营收25.37亿元,同比增长41....

1.64 MB共12页中文简体

5天前218积分

-

富佳股份 核心客户打造基本盘,储能赛道贡献新增量 天风证券 2024-04-19(25页) 附下载

附下载")

富佳股份(603219)全球吸尘器市场稳中有升,国内产能高度集中。全球吸尘器市场未来仍有望保持稳健增...

2.55 MB共25页中文简体

5天前218积分

-

木林森 2023年报点评:市场复苏改善盈利能力,储能业务蓄力新成长点 东方财富证券 2024-04-19(4页) 附下载

附下载")

木林森(002745)【投资要点】2024年4月18日,木林森发布2023年年报,公司全年实现营收稳...

577.44 KB共4页中文简体

5天前218积分

-

南网储能 年报点评:新型储能业务进入高速增长期,抽蓄业务短期承压不改长期价值 中原证券 2024-04-21(6页) 附下载

附下载")

南网储能(600995)投资要点:南网储能发布2023年年报,2023年公司实现营业收入56.30亿...

428.73 KB共6页中文简体

5天前418积分

-

新能源板块行业周报:3月动力电池产销环比回升,宁德时代发布天恒储能系统 海通国际 2024-04-18(9页) 附下载

附下载")

投资要点:新能源车产销呈较快增长。根据中汽协会数据公众号,(1)产量:3月我国新能源汽车产量86.3...

1.62 MB共9页中文简体

1周前020积分

-

同飞股份 费用提升业绩短期承压,储能及数控有望高增 国联证券 2024-04-18(3页) 附下载

附下载")

同飞股份(300990)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入18....

412.05 KB共3页中文简体

1周前218积分

-

陕鼓动力 高股息的优质国企,石化行业快速突破,新型储能有望打造第二成长曲线 天风证券 2024-04-18(3页) 附下载

附下载")

陕鼓动力(601369)2023年全年:1)实现营收101.43亿元,同比-5.79%;实现归母净利...

702.97 KB共3页中文简体

1周前218积分

-

南网储能 业绩有所承压,新型储能将贡献主要增量 国信证券 2024-04-18(7页) 附下载

附下载")

南网储能(600995)核心观点来水偏枯、容量电价下调及调整统计口径共致营收及净利润同比下降。202...

509.43 KB共7页中文简体

1周前218积分

-

宁德时代发布天恒储能系统,智己、广汽发布固态电池山西证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

448.68 KB共5页中文简体

1周前220积分

-

公用事业—电力天然气周报:新型储能有望加快入市,特许经营权最长期限延长至40年信达证券2024-04-13 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.73 MB共21页中文简体

1周前220积分