劲仔食品大包装打开局面,处于成长期的优秀公司财通证券2023-03-20.pdf

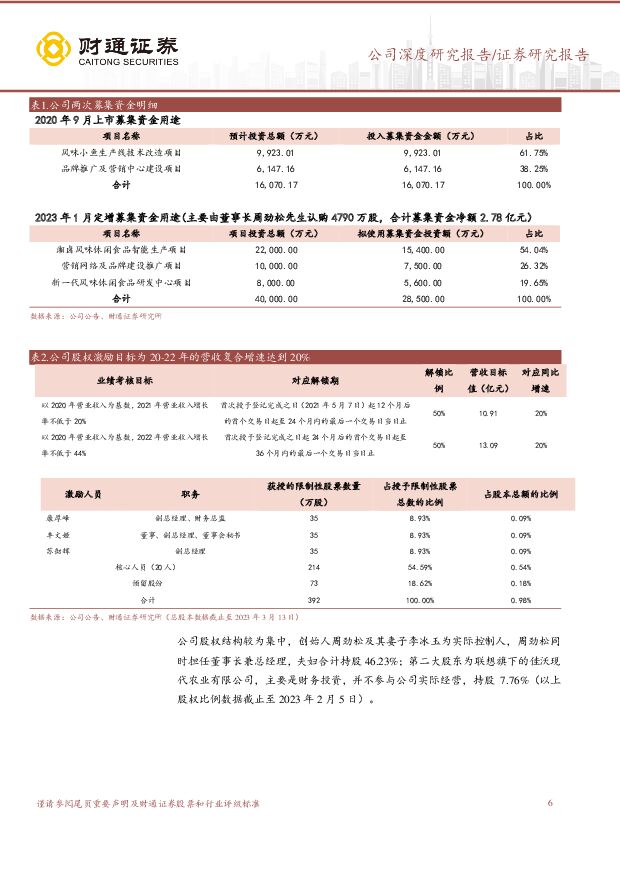

摘要:劲仔食品(003000)辣味鱼干龙头,21年通过大包装战略实现收入提速。公司的核心大单品是辣味鱼干,经过十多年耕耘成为行业龙头,2020年在休闲鱼制品赛道的市占率约5%。主要从线下流通渠道起家,20年上市以来公司更加进取,重要节点是在21年推出10元价格带大包装产品(以往价格带为1-2元)切入相对空白的现代渠道,实现产品价格带和渠道的双重拓宽,带动21年、22年Q1-3的收入增速提升到20%以上。大包装的成功符合发展进程,亦体现出公司优秀的管理能力。参考卫龙在成功推行白袋包装产品的例子,公司可以顺利完成大包装推广是符合行业发展进程的:1)公司在辣味鱼干赛道是龙头地位,在产品口味和消费者口碑上已经有良好基础;2)定价更高的大包装主打之前相对空白的现代渠道,并没有触及原有经销商的利益;3)给到渠道各个环节足够的利润空间,保障推新品的积极性。同时公司在正式推行大包装之前已经做了一系列基础工作,内部的治理能力、渠道管控能力、品牌影响力等都做了全面升级,为推行大包装产品提供了良好的环境。大包装是打开局面的第一步,与同行对比公司的成长阶段偏早期。大包装的成功不仅带来渠道的增量,更重要的是让品牌在更多渠道露出,增强了消费者和经销商对公司的认知度,品牌力全面提升后,可以带动新品推广和反哺流通渠道。和零食赛道其他同行对比,我们认为公司还处于偏早期成长阶段,公司的终端网点数仅为20-30万家,而产品定位和受众相似度很高的洽洽和卫龙分别拥有40-50万家和70-80万家终端。此外辣味零食赛道比较容易探索出爆品,品牌力、渠道力大幅提升后有助于公司推出更多大单品。投资建议:公司战略清晰可行、具备良好执行力,发展阶段还未达到成熟期,空白渠道和品类拓宽都大有可为。我们预计公司22-24年营收增速为30%/31%/22%,归母净利润增速为51%/38%/38%;对应EPS分别为0.28/0.39/0.54元,对应PE分别为50/36/26倍,首次覆盖,给予“增持”评级。风险提示:食品安全问题,原材料成本波动风险,大包装产品增长放缓,新品推广存在不确定性。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业研究:再论千元高端龙头量价策略 国金证券 2024-04-18(19页) 附下载

附下载")

引言本文主要探讨了千元价位在高集中度、弱复苏β下,头部参与品牌当下营销端采取的量价策略,及对核心单品...

1.98 MB共19页中文简体

1天前220积分

-

HTI大众品零售价格跟踪:方便食品折扣力度较上月降低,液态奶及软饮料增加 海通国际 2024-04-18(11页) 附下载

液态奶及软饮料代表产品较3月中旬折扣力度有明显加大。液态奶代表产品的折扣率(实际到手价格/平台标注原...

1.2 MB共11页中文简体

1天前220积分

-

食品饮料行业酒水饮料周报:批价阶段波动不改平稳趋势,关注财报季催化 天风证券 2024-04-17(14页) 附下载

附下载")

白酒:茅台批价波动不改行业平稳趋势,关注部分酒企业绩超预期机会。本周上半周飞天茅台批价阶段性回落,市...

1.4 MB共14页中文简体

2天前220积分

-

食品饮料周报(24年第14周):茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载

:茅台批价企稳,建议关注季报行情 国信证券 2024-04-17(20页) 附下载")

核心观点本周食品饮料板块下跌5.61%,跑输上证指数3.98pct。本周食品饮料板块涨幅前五分别为劲...

1.37 MB共20页中文简体

2天前220积分

-

食品饮料行业点评报告:3月社零增速环比放缓,淡季需求季节性波动 开源证券 2024-04-17(4页) 附下载

投资建议:基数抬升和淡季需求波动,社零数据表现平淡,建议关注头部企业2024年3月社零数据和餐饮增速...

598.83 KB共4页中文简体

2天前220积分

-

食品饮料行业报告:茅台价格短期扰动白酒板块,休闲零食再超预期 中邮证券 2024-04-16(20页) 附下载

投资要点白酒:茅台淡季价格波动短期扰动白酒板块本周茅台批价波动幅度较大,导致节后开盘白酒板块异动,源...

5.05 MB共20页中文简体

3天前020积分

-

食品饮料:光瓶酒专题(二):后疫情时代光瓶酒的分化演绎 华福证券 2024-04-16(25页) 附下载

:后疫情时代光瓶酒的分化演绎 华福证券 2024-04-16(25页) 附下载")

投资要点:【光瓶酒专题(二):后疫情时代光瓶酒的分化演绎】整体来看,光瓶酒赛道长期仍在景气扩容期,但...

2.75 MB共25页中文简体

3天前520积分

-

食品行业周报:清明假期国内旅游出游人次较19年同比增长11.5%海通国际2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

4.15 MB共27页中文简体

3天前220积分

-

食品饮料:春糖反馈略超预期 关注龙头韧性再认知 南京证券 2024-04-12(24页) 附下载

附下载")

食品饮料行业回顾:2023年,消费呈现弱复苏态势。由于2024年春节时间较晚,春节备货存在错位,开年...

1.81 MB共24页中文简体

3天前220积分

-

食品饮料行业:茅台批价还会跌吗?东兴证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

790.23 KB共页中文简体

3天前220积分

-

食品饮料行业周报:飞天批价企稳,零食业绩亮眼 东海证券 2024-04-15(11页) 附下载

附下载")

投资要点:二级市场表现:上周食品饮料板块下跌5.66%,跌超沪深300指数3.09个百分点,在31个...

1.7 MB共11页中文简体

3天前520积分

-

食品饮料行业深度研究:春糖略超预期,行业信心回暖 天风证券 2024-04-12(22页) 附下载

附下载")

摘要我们认为本届春糖会表现略超预期,品牌酒企强α驱动淡季经营指标上行,行业集中度提升红利持续释放,对...

601.65 KB共22页中文简体

3天前220积分

-

食品饮料行业周报:茅台批价触底回升,重视一季报行情 德邦证券 2024-04-15(16页) 附下载

附下载")

投资要点:白酒:飞天价格企稳,关注年报季报业绩表现。本周白酒板块下跌6.42%,跌幅大于沪深300指...

1.75 MB共16页中文简体

3天前520积分

-

食品饮料行业周报:茅台批价有所回升,关注行业财报期机会 甬兴证券 2024-04-16(15页) 附下载

附下载")

核心观点茅台批价有所回升,看好头部酒企业绩确定性据今日酒价,本周茅台批价逐步回升,2023/4/14...

1.42 MB共15页中文简体

3天前520积分

-

食品饮料行业周报:理性看待茅台批价波动,零食淡季现分化开源证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

1.46 MB共12页中文简体

3天前220积分

-

食品饮料行业周报:茅台保持高质量发展,零食延续高增 上海证券 2024-04-15(20页) 附下载

附下载")

投资要点:本周行业要闻:1)茅台实现一季度开门红:4月9日,茅台集团召开党委(扩大)会议,会议指出,...

1.24 MB共20页中文简体

3天前220积分

-

食品饮料行业周报:茅台批价止跌回升,休闲零食景气颇高 华金证券 2024-04-14(15页) 附下载

附下载")

投资要点行情回顾:上周食品饮料(申万)行业下跌5.66%,在31个子行业中排名第28位,跑输上证综指...

1.27 MB共15页中文简体

3天前220积分

-

食品饮料行业周报:茅台批价企稳回升,大众品关注业绩超预期机会 国海证券 2024-04-14(13页) 附下载

附下载")

投资要点:1、大盘整体下滑,食饮板块略承压。本周(2024/4/8-2024/4/12)一级行业中食...

1.35 MB共13页中文简体

3天前120积分

-

食品饮料行业研究周报:茅台批价波动影响板块,劲仔Q1业绩预告靓丽 申港证券 2024-04-16(9页) 附下载

附下载")

市场回顾本周,食品饮料指数涨跌幅-5.66%,在申万31个行业中排名第28,跑输沪深300指数3.0...

1.15 MB共9页中文简体

3天前420积分

-

食品饮料行业周报:飞天批价企稳回升,情绪筑底推荐配置 国金证券 2024-04-15(12页) 附下载

附下载")

白酒板块:周内飞天茅台批价波动明显,根据今日酒价,上周末散瓶飞天批价跌破2600至2580元,周二跌...

1.21 MB共12页中文简体

3天前420积分