鱼跃医疗高性能CGM产品获批,有望快速抢占蓝海市场,开启国产替代新篇章中泰证券2023-03-16.pdf

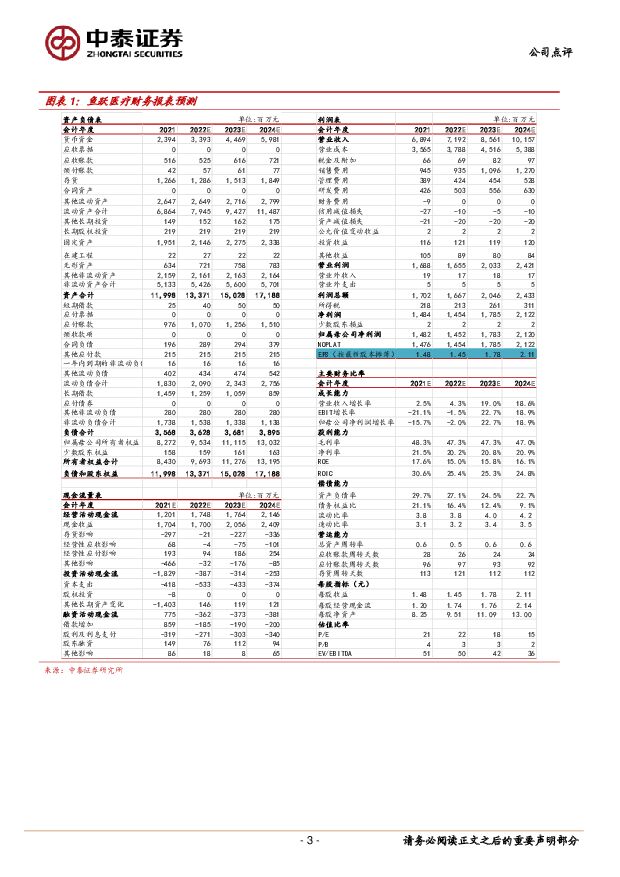

摘要:鱼跃医疗(002223)事件:3月15日,公司发布公告,控股子公司浙江凯立特收到国家药监局颁发的关于持续葡萄糖监测系统的《医疗器械注册证》,CT3、CT3A、CT3B、CT3C、CT15系列型号获批,用于糖尿病成年患者(≥18岁)的组织间液葡萄糖水平的连续或定期监测。新一代产品性能媲美外资,有望快速抢占动态血糖监测蓝海市场。CGM国内市场渗透率低、患者需求迫切,预计2030年国内CGM市场规模有望达208.6亿元,2021-2030年复合增速有望达32.11%。公司本次获批CGM实现14天免校准,MARD值与雅培、美敦力等外资品牌的主流型号接近,同时在临床效果、舒适性、便携性、安全性以及数字化管理方面均实现全面升级;镇江等基地的自动化产线投产也有望带来更大成本优势,未来CT3系列产品有望借助公司成熟完备的院内外渠道以及良好的品牌口碑实现高速放量,带动公司业绩快速增长。同时公司在欧洲等海外国家地区的注册申报工作也在如期推进,结合当前进展,我们预计2023年CT3有望在欧洲区域顺利上市,为公司中远期增长提供动力。院内外需求恢复良好叠加呼吸治疗需求贡献,全年有望实现15-20%收入增长。2022年公司家用、急救、康复等多个常规业务板块受国内外疫情扰动增速有所放缓,疫情管制放开以来,院内诊疗需求持续回升,院外线上线下销售渠道快速恢复,公司相应常规产品有望实现较快增长;同时呼吸治疗板块的呼吸机、制氧机等防疫相关产品也有望贡献可观收入,参照公司2022年前三季度财务数据以及历史业绩,我们预计公司2023年有望达到15-20%的增速区间;同时随着高毛产品如CGM等占比的持续提升,以及原材料价格的持续回落,我们预计公司利润增速有望超过收入增速,2023年有望实现靓眼业绩。盈利预测与估值:结合国内疫情放开后经营进展,我们调整盈利预测,预计公司相关呼吸类产品需求有望快速提升,其他常规业务有望迎来较快增长,2022-2024年公司收入71.9、85.6、101.5亿元,,同比增长4%、19%、19%,归属母公司净利润14.5、17.8、21.2亿元,同比增长-2%、23%、19%(调整前14.52、17.43、20.74亿元),对应EPS为1.45、1.78、2.11。目前公司股价对应2022年17.8倍,考虑到公司常规产品加速恢复,新兴业务成长性强,新冠疫情后国内外品牌力快速提升,维持“买入”评级。风险提示:产品推广不达预期风险,疫情持续时间不确定风险,研究报告使用的公开资料可能存在信息滞后或更新不及时的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行业详解基金1Q24银行持仓:持仓占比升至2.53%,增配大行和优质中小银行 中泰证券 2024-04-25(14页) 附下载

附下载")

投资要点一季度偏股主动基金持仓银行股情况:基金加仓银行股且加仓幅度较大。我们统计了截止2024年4月...

990.67 KB共14页中文简体

1天前020积分

-

长盛轴承 业绩基本盘稳固,战略业务有望打造新增长点 中泰证券 2024-04-25(5页) 附下载

长盛轴承(300718)投资要点事件:2024年04月23日,公司发布2023年年报&2024年一季...

525.1 KB共5页中文简体

1天前018积分

-

燕京啤酒 利润高增,实现开门红 中泰证券 2024-04-25(4页) 附下载

燕京啤酒(000729)投资要点事件:2024Q1公司实现收入35.87亿元,同比增长1.72%;实...

409.44 KB共4页中文简体

1天前018积分

-

翔宇医疗 2023年归母净利润增长81%,持续加大研发投入力度 国信证券 2024-04-25(6页) 附下载

翔宇医疗(688626)核心观点2023年业绩快速增长,康复器械疫后需求复苏强劲。2023年公司实现...

406.03 KB共6页中文简体

1天前018积分

-

斯菱股份 Q1业绩大超预期,上修公司业绩预测 中泰证券 2024-04-25(4页) 附下载

斯菱股份(301550)投资要点事件:4月23日,公司发布2024年一季报。2024年一季度公司实现...

613.11 KB共4页中文简体

1天前018积分

-

天孚通信 Q1业绩同比高增,高速率光器件驱动增长 中泰证券 2024-04-25(5页) 附下载

天孚通信(300394)投资要点公告摘要:公司发布2023年年报及2024年一季报,2023年全年实...

537.31 KB共5页中文简体

1天前218积分

-

浪潮信息 公司单Q4归母净利润实现高增,引领前沿创新 中泰证券 2024-04-25(4页) 附下载

浪潮信息(000977)投资要点投资事件:公司发布2023年年报:2023年营业收入658.67亿元...

432.83 KB共4页中文简体

1天前018积分

-

浩洋股份 新品良率爬坡影响短期业绩,看好产能扩张后市占率提升 中泰证券 2024-04-25(4页) 附下载

浩洋股份(300833)投资要点事件:公司发布2023年年报和2024年一季报,2023年,公司实现...

334.95 KB共4页中文简体

1天前018积分

-

百诚医药 主业持续强劲,各块业务亮点频频 中泰证券 2024-04-25(5页) 附下载

百诚医药(301096)投资要点事件:公司发布2023年年报及2024年一季报,1)2023年公司实...

558.65 KB共5页中文简体

1天前018积分

-

宝信软件 Q1营收利润超预期,PLC+工业机器人前景广阔 中泰证券 2024-04-25(4页) 附下载

宝信软件(600845)投资要点公告摘要:公司发布2024年一季报,报告期实现营收33.91亿元,同...

368.74 KB共4页中文简体

1天前018积分

-

口腔医疗服务:“医疗”+“消费”千亿市场加速渗透 头豹词条报告系列 头豹研究院 2024-04-24(21页) 附下载

附下载")

口腔医疗服务行业是为口腔患者或有口腔医美需求人群提供专业诊疗服务的行业,拥有“消费+医疗”属性。服务...

2.04 MB共21页中文简体

2天前020积分

-

2023年中国医疗半导体行业概览:医疗半导体国产化率低但增速迅猛,能否打破进口依赖的困境? 头豹研究院 2024-04-24(8页) 附下载

半导体是指常温下导电性能介于导体与绝缘体之间的结晶固体。医疗半导体行业指的是利用半导体技术、材料和工...

958.3 KB共8页中文简体

2天前020积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

附下载")

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

2天前018积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

2天前218积分

-

维力医疗 业务稳健增长,盈利水平不断提升 财信证券 2024-04-24(4页) 附下载

维力医疗(603309)投资要点:事件:近日公司发布2023年年报及2024年一季报。2023年,公...

923.65 KB共4页中文简体

2天前018积分

-

维力医疗 业务稳健增长,盈利水平不断提升 财信证券 2024-04-24(4页) 附下载

维力医疗(603309)投资要点:事件:近日公司发布2023年年报及2024年一季报。2023年,公...

923.65 KB共4页中文简体

2天前018积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

附下载")

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

2天前018积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

2天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

2天前218积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

2天前018积分