新希望2022年业绩预告点评报告:生猪出栏快速增长,Q4业绩环比改善中原证券2023-03-15.pdf

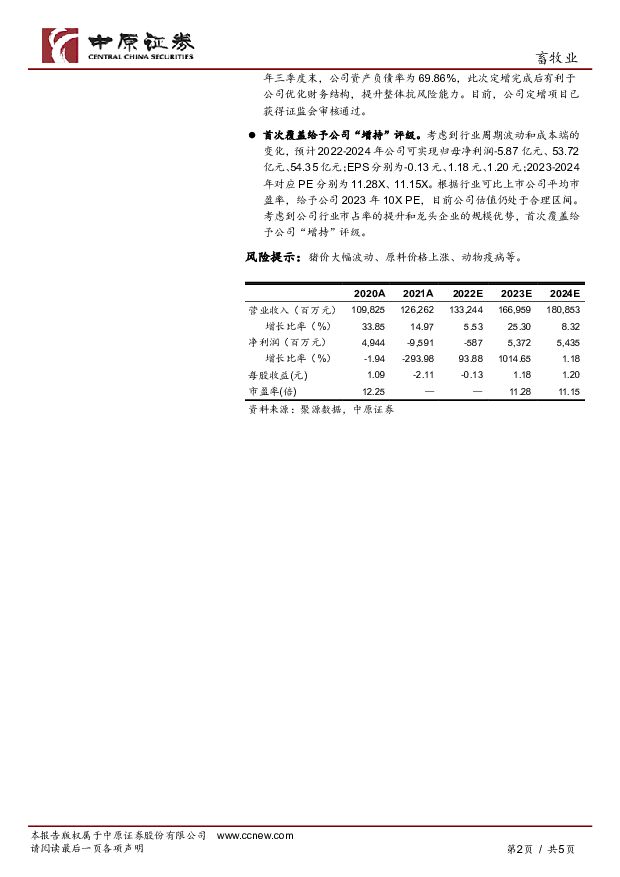

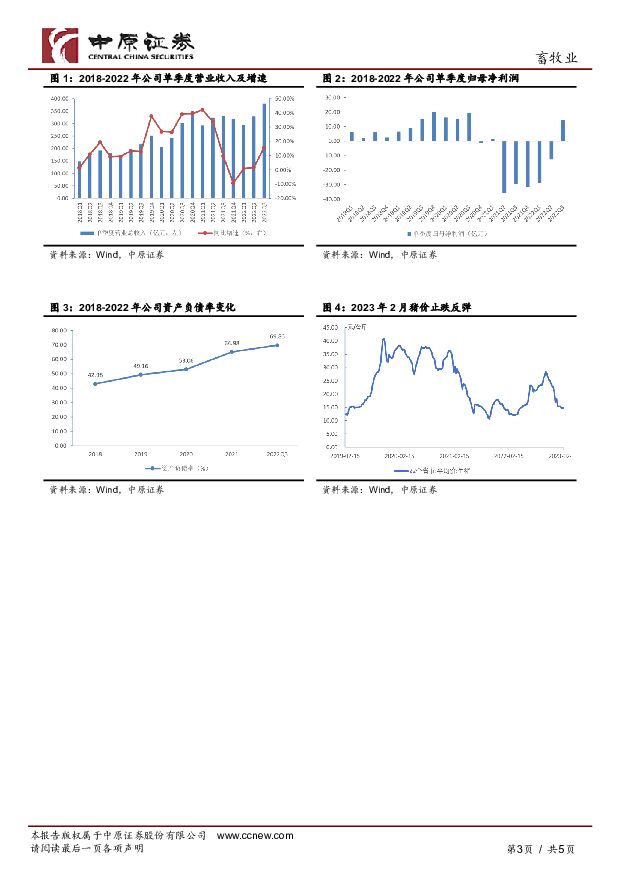

摘要:新希望(000876)投资要点:公司Q4盈利水平环比明显改善。根据公司公告,2022年预计归母净利润亏损4.1亿元-6.1亿元,2021年亏损95.9亿元,较2021年上升95.73%-93.64%;扣非后归母净利润盈利0.5亿元-亏损1.5亿元,较上年同期上升100.63%-98.11%;预计基本每股收益亏损0.12元/股-0.17元/股。其中,预计公司Q4单季度可实现归母净利润21亿元-23亿元,环比增长46.34%-60.29%。2022年下半年,随着猪价的反弹带动养殖盈利水平的修复,公司生猪养殖板块业绩回暖,全年业绩亏损幅度缩窄。收储带动猪价反弹,行业产能去化。春节后消费端需求减少,猪价震荡下行,猪粮比价跌至5:1以下,进入一级预警区间,2022年2月上旬发改委发布启动2023年第一轮中央储备冻猪肉收储的消息,提振养殖户信心,带动猪价震荡反弹。从产能来看,能繁母猪存栏量自2022年5月开始进入环比增长趋势,预计2023年二季度市场上生猪供应充足,猪价持续上涨动力不足。根据博亚和讯跟踪,2023年2月末能繁母猪存栏环比增加0.32%,同比增加9.09%,主要由于春节后进入仔猪补栏旺季,带动能繁母猪产能增加。2023年下半年,待消费端进入需求旺季,猪价有望再次迎来拐点。公司生猪出栏快速增长,成本端持续优化。2022年全年公司实现生猪销售收入269.19亿元,同比增长41%;共出栏生猪1,461.39万头,同比增长46%,市占率由2021年的1.5%提升至2.1%。行业周期底部,随着中小养殖户产能的出清,行业集中度将得到提升,有利于头部公司进一步抢占市场份额。从养殖成本来看,公司也持续在种猪配种、产仔,育肥猪料肉比、成活率,非瘟防控等方面工作中提升管理水平和生产指标,使得生猪养殖成本得到明显下降。2023年畜禽产能处于恢复期,有望带动饲料需求的扩大,叠加玉米、豆粕等原料价格上涨的压力得到缓解,预计2023年公司饲料板块盈利水平将迎来边际改善。公司启动定增项目,大股东全额认购增强信心。2022年1月公司发布定增预案,拟募集资金总额不超过45亿元,发行股票数量不超过36,764.71万股,发行扣除发行费用后全部用于偿还银行债务。本次定增发行股份将由公司第一大股东南方希望实业有限公司全额现金认购。截至2022年三季度末,“南方希望”持有公司股份占总股本29.28%比例,本次定增股份发行上市后,“南方希望”持股比例有望提升至34.58%,充分展示了大股东对公司未来发展的坚定信心,同时亦有利于向市场以及中小股东传递积极信号。2022年三季度末,公司资产负债率为69.86%,此次定增完成后有利于公司优化财务结构,提升整体抗风险能力。目前,公司定增项目已获得证监会审核通过。首次覆盖给予公司“增持”评级。考虑到行业周期波动和成本端的变化,预计2022-2024年公司可实现归母净利润-5.87亿元、53.72亿元、54.35亿元;EPS分别为-0.13元、1.18元、1.20元;2023-2024年对应PE分别为11.28X、11.15X。根据行业可比上市公司平均市盈率,给予公司2023年10XPE,目前公司估值仍处于合理区间。考虑到公司行业市占率的提升和龙头企业的规模优势,首次覆盖给予公司“增持”评级。风险提示:猪价大幅波动、原料价格上涨、动物疫病等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

农业行业周报:近期猪价回调或助力生猪产能进一步去化 山西证券 2024-04-29(20页) 附下载

附下载")

本周(4月22日-4月28日)沪深300指数涨跌幅为+1.20%,农林牧渔板块涨跌幅为+2.19%,...

4.29 MB共20页中文简体

2天前92420积分

-

农林牧渔2024年第16周周报:大猪库存加速出清,重视生猪养殖大周期! 天风证券 2024-04-29(15页) 附下载

附下载")

1、生猪板块:前期大猪库存加速出清,猪价反转渐行渐近,重视大周期!1)猪价震荡调整,前期大猪存栏减少...

1.49 MB共15页中文简体

2天前82720积分

-

华统股份 2023年年报点评:生猪出栏维持高增,养殖成本持续下降 西南证券 2024-04-29(7页) 附下载

附下载")

华统股份(002840)投资要点业绩总结:公司发布2023年年度报告。公司2023年全年实现营收85...

1.36 MB共7页中文简体

2天前55818积分

-

农产品研究跟踪系列报告(106):生猪和仔猪价格本周环比略有调整,鸡蛋价格短期受益五一备货提振 国信证券 2024-04-28(27页) 附下载

:生猪和仔猪价格本周环比略有调整,鸡蛋价格短期受益五一备货提振 国信证券 2024-04-28(27页) 附下载")

核心观点周度农产品价格跟踪:猪价略有调整,看好下半年景气上行。生猪:本周商品猪价和仔猪价格环比下跌。...

2.08 MB共27页中文简体

3天前53520积分

-

汽车行业月报:北京车展开幕,自主品牌齐发力 中原证券 2024-04-28(19页) 附下载

投资要点:市场表现:汽车产销一季度保持平稳,自主品牌乘用车市场份额近60%。根据中汽协数据,1-3月...

1.5 MB共19页中文简体

3天前12520积分

-

农林牧渔行业周报:生猪出栏均重春节后首降,仔猪价格周环比继续回落 华安证券 2024-04-28(45页) 附下载

附下载")

主要观点:生猪出栏均重春节后首降,仔猪价格周环比继续回落①生猪价格周环比下跌1.3%,本周生猪出栏均...

2.01 MB共45页中文简体

3天前40020积分

-

机械行业专题研究:工业机器人产业链分析及河南省产业概况 中原证券 2024-04-26(40页) 附下载

投资要点:一、我国工业机器人产业概况我国高度重视机器人产业,推行了一系列政策推动机器人产业发展。十四...

2.76 MB共40页中文简体

3天前17220积分

-

长电科技 2023年报及2024年一季报点评:持续优化业务结构及推进高性能封装技术,加强先进存储器封测布局 中原证券 2024-04-28(5页) 附下载

附下载")

长电科技(600584)事件:近日公司发布2023年年度报告及2024年一季度报告,2023年公司实...

308.89 KB共5页中文简体

3天前92518积分

-

伊之密 2023年报&2024一季报点评:注塑机行业需求复苏,大型压铸机不断成长 中原证券 2024-04-26(7页) 附下载

伊之密(300415)投资要点:伊之密4月19日披露2023年年报。2023年公司实现营业总收入40...

436.55 KB共7页中文简体

3天前21318积分

-

伊之密 2023年报&2024一季报点评: 通用设备注塑机行业需求复苏,大型压铸机不断成长 中原证券 2024-04-26(7页) 附下载

附下载")

伊之密(300415)投资要点:伊之密4月19日披露2023年年报。2023年公司实现营业总收入40...

436.55 KB共7页中文简体

3天前37618积分

-

天康生物 23年业绩承压,24年生猪出栏目标300-350万头 中国银河 2024-04-28(4页) 附下载

天康生物(002100)核心观点:事件:公司发布2023年年度报告。23年公司营收190.26亿元,...

495.21 KB共4页中文简体

3天前51418积分

-

神农集团 24Q1亏损收窄,生猪养殖成本行业领先 中国银河 2024-04-26(4页) 附下载

神农集团(605296)核心观点:事件:公司发布2023年年度报告&2024年一季度报告。23年公司...

374.59 KB共4页中文简体

3天前76218积分

-

龙佰集团 年报一季报点评:钛白粉涨价带动业绩逐步改善,全产业链优势保障公司长 中原证券 2024-04-26(5页) 附下载

龙佰集团(002601)投资要点:公司公布2023年年报和2024年一季报。2023年公司实现营业收...

392.5 KB共5页中文简体

3天前32318积分

-

金钼股份 公司点评报告:重点项目有序推进,公司业绩再创新高 中原证券 2024-04-26(5页) 附下载

金钼股份(601958)事件:公司发布2023年年报,2023年,公司实现营业收入115.31亿元,...

423.78 KB共5页中文简体

3天前13418积分

-

江波龙 2023年报及2024年一季报点评:AI推动存储需求大幅增长 拓展企业级及车规级市场助力公司未来成长 中原证券 2024-04-26(5页) 附下载

附下载")

江波龙(301308)事件:近日公司发布2023年年度报告及2024年一季度报告,2023年公司实现...

323.52 KB共5页中文简体

3天前78918积分

-

湖南裕能 年报点评:出货高增长,业绩短期承压 中原证券 2024-04-26(8页) 附下载

附下载")

湖南裕能(301358)事件:公司公布2023年年度报告。投资要点:公司业绩短期承压。2023年,公...

661.6 KB共8页中文简体

3天前32818积分

-

国金证券 2023年年报点评:多项业务表现优异,投资收益贡献弹性 中原证券 2024-04-28(8页) 附下载

附下载")

国金证券(600109)2023年年报概况:国金证券2023年实现营业收入67.30亿元,同比+17...

499.89 KB共8页中文简体

3天前18818积分

-

生猪养殖3月份数据点评:产能延续去化态势,预计生猪养殖利润逐季提升 万联证券 2024-04-25(6页) 附下载

附下载")

产能延续去化态势,预计生猪供给收缩将贯穿2024年整年:2024年1季度末生猪存栏量达40,850万...

786.5 KB共6页中文简体

6天前94220积分

-

券商板块月报:券商板块2024年3月回顾及4月前瞻 中原证券 2024-04-25(8页) 附下载

附下载")

券商板块2024年3月行情回顾:3月券商指数再度明显转弱。中信二级行业指数证券Ⅱ全月下跌6.14%,...

589.3 KB共8页中文简体

6天前46720积分

-

农林牧渔:24Q1行业持仓环比微降,关注生猪养殖及水产链 国联证券 2024-04-25(8页) 附下载

附下载")

24Q1农林牧渔行业基金配置小幅回落。2024Q1农林牧渔行业关注度环比小幅回落,具体数据来看,20...

569.28 KB共8页中文简体

6天前78920积分