捷佳伟创TOPcon扩产超预期,多元布局助力高成长中泰证券2023-03-15.pdf

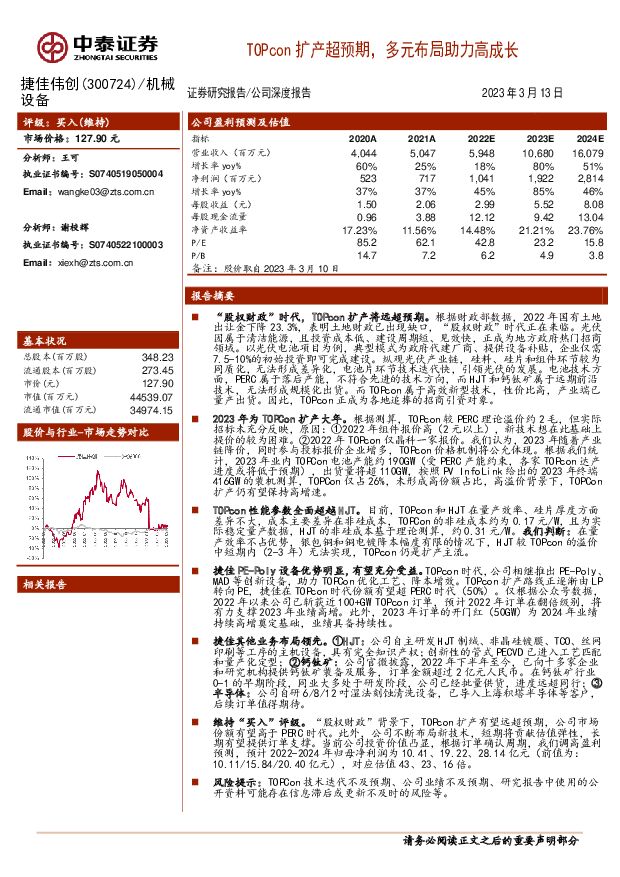

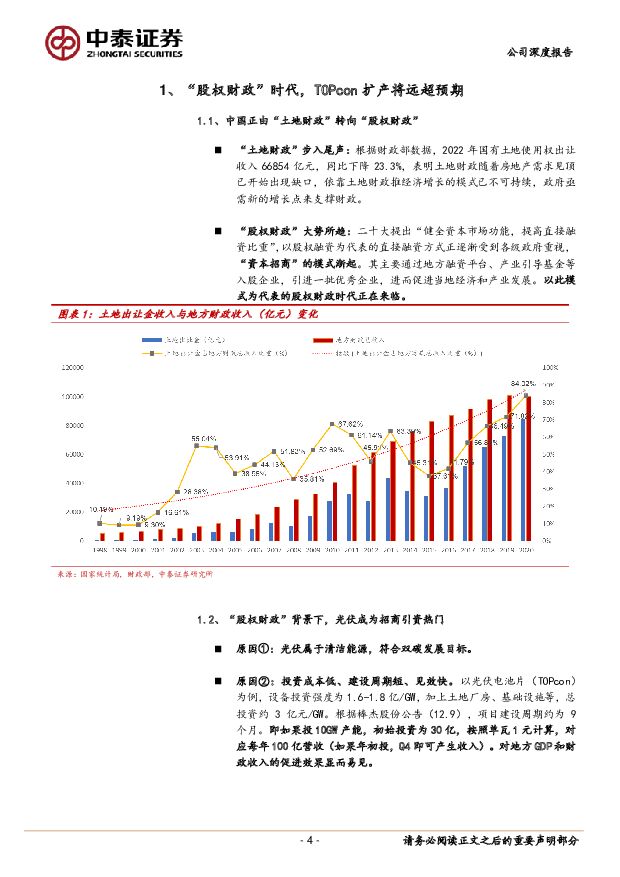

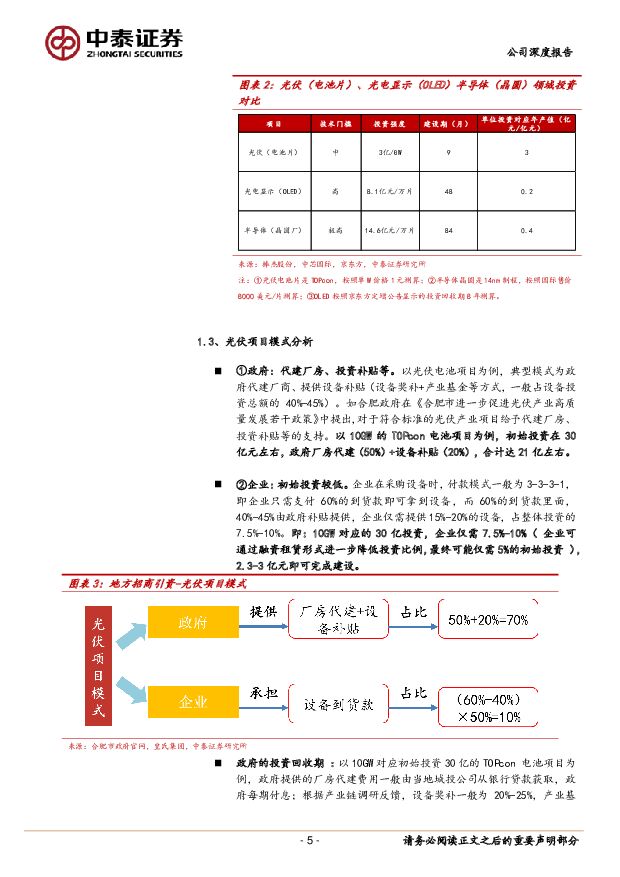

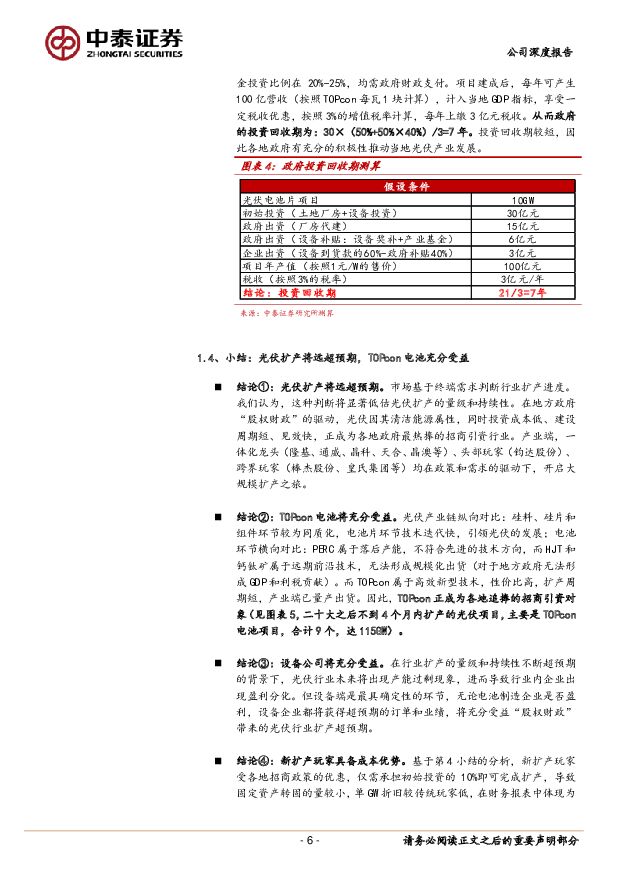

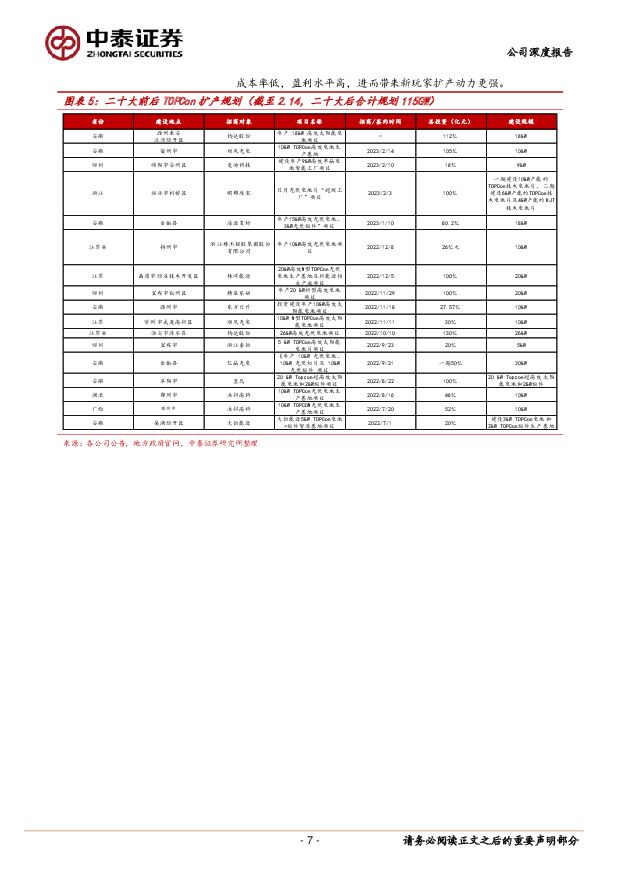

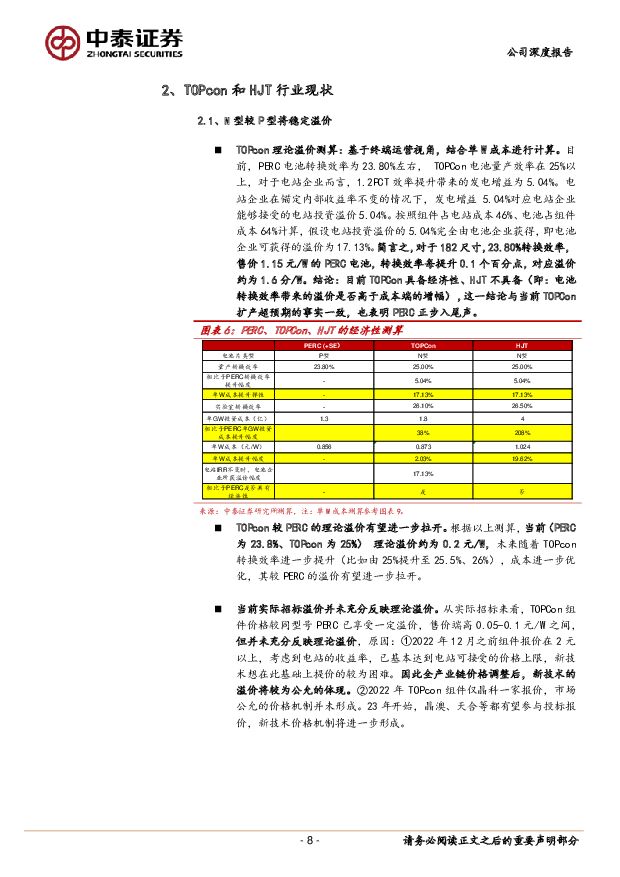

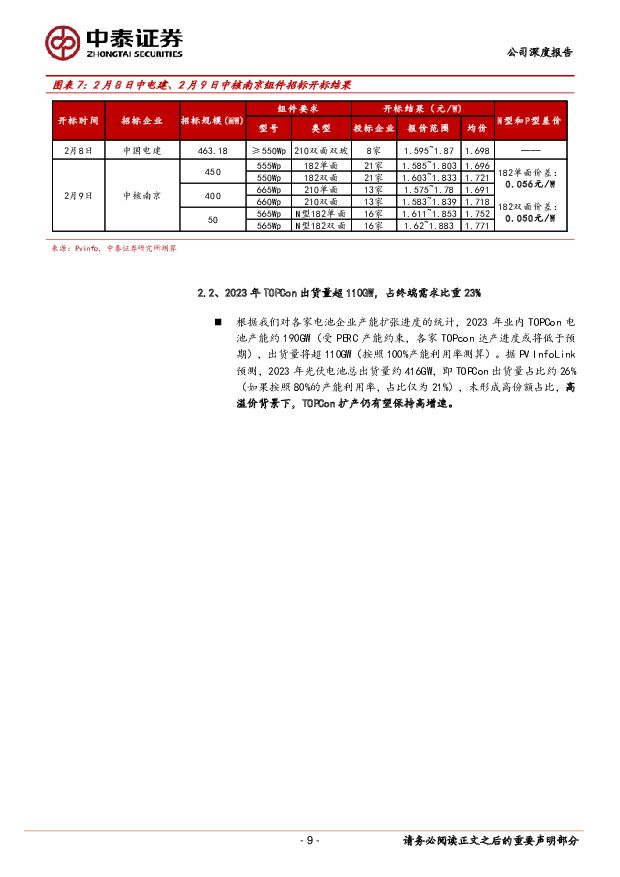

摘要:捷佳伟创(300724)“股权财政”时代,TOPcon扩产将远超预期。根据财政部数据,2022年国有土地出让金下降23.3%,表明土地财政已出现缺口,“股权财政”时代正在来临。光伏因属于清洁能源,且投资成本低、建设周期短、见效快,正成为地方政府热门招商领域。以光伏电池项目为例,典型模式为政府代建厂商、提供设备补贴,企业仅需7.5-10%的初始投资即可完成建设。纵观光伏产业链,硅料、硅片和组件环节较为同质化,无法形成差异化,电池片环节技术迭代快,引领光伏的发展。电池技术方面,PERC属于落后产能,不符合先进的技术方向,而HJT和钙钛矿属于远期前沿技术,无法形成规模化出货。而TOPcon属于高效新型技术,性价比高,产业端已量产出货。因此,TOPcon正成为各地追捧的招商引资对象。2023年为TOPCon扩产大年。根据测算,TOPcon较PERC理论溢价约2毛,但实际招标未充分反映,原因:①2022年组件报价高(2元以上),新技术想在此基础上提价的较为困难。②2022年TOPcon仅晶科一家报价。我们认为,2023年随着产业链降价,同时参与投标报价企业增多,TOPcon价格机制将公允体现。根据我们统计,2023年业内TOPCon电池产能约190GW(受PERC产能约束,各家TOPcon达产进度或将低于预期),出货量将超110GW,按照PVInfoLink给出的2023年终端416GW的装机测算,TOPCon仅占26%,未形成高份额占比,高溢价背景下,TOPCon扩产仍有望保持高增速。TOPcon性能参数全面超越HJT。目前,TOPcon和HJT在量产效率、硅片厚度方面差异不大,成本主要差异在非硅成本,TOPCon的非硅成本约为0.17元/W,且为实际稳定量产数据,HJT的非硅成本基于理论测算,约0.31元/W。我们判断:在量产效率不占优势,银包铜和铜电镀降本幅度有限的情况下,HJT较TOPcon的溢价中短期内(2-3年)无法实现,TOPcon仍是扩产主流。捷佳PE-Poly设备优势明显,有望充分受益。TOPcon时代,公司相继推出PE-Poly、MAD等创新设备,助力TOPCon优化工艺、降本增效。TOPcon扩产路线正逐渐由LP转向PE,捷佳在TOPcon时代份额有望超PERC时代(50%)。仅根据公众号数据,2022年以来公司已斩获近100+GWTOPcon订单,预计2022年订单在翻倍级别,将有力支撑2023年业绩高增。此外,2023年订单的开门红(50GW)为2024年业绩持续高增奠定基础,业绩具备持续性。捷佳其他业务布局领先。①HJT:公司自主研发HJT制绒、非晶硅镀膜、TCO、丝网印刷等工序的主机设备,具有完全知识产权;创新性的管式PECVD已进入工艺匹配和量产化定型;②钙钛矿:公司官微披露,2022年下半年至今,已向十多家企业和研究机构提供钙钛矿装备及服务,订单金额超过2亿元人民币。在钙钛矿行业0-1的早期阶段,同业大多处于研发阶段,公司已经批量供货,进度远超同行;③半导体:公司自研6/8/12寸湿法刻蚀清洗设备,已导入上海积塔半导体等客户,后续订单值得期待。维持“买入”评级。“股权财政”背景下,TOPcon扩产有望远超预期,公司市场份额有望高于PERC时代。此外,公司不断布局新技术,短期将贡献估值弹性,长期有望提供订单支撑。当前公司投资价值凸显,根据订单确认周期,我们调高盈利预测,预计2022-2024年归母净利润为10.41、19.22、28.14亿元(前值为:10.11/15.84/20.40亿元),对应估值43、23、16倍。风险提示:TOPCon技术迭代不及预期、公司业绩不及预期、研究报告中使用的公开资料可能存在信息滞后或更新不及时的风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

国防军工行业周报:关注一季报有望超预期标的,持续推荐低空和卫星互联网投资机会 中泰证券 2024-04-17(21页) 附下载

附下载")

投资要点1、本周市场回顾本周申万国防军工指数下跌5.05%,上证综指下跌1.62%,创业板指下跌4....

2.25 MB共21页中文简体

1天前020积分

-

2024年一季度经济数据点评:GDP增速预期差和库存周期 中泰证券 2024-04-17(3页) 附下载

2024年一季度,GDP同比增长5.3%,明显高于Wind统计的市场预期值4.9%,也和微观主体的感...

390.82 KB共3页中文简体

1天前015积分

-

2024北京车展前瞻:黑科技亮相,高阶智驾加速落地汽车 中泰证券 2024-04-15(22页) 附下载

投资要点2024年4月25日-5月4日,海外巨头、国产车企、造车新势力、华为合作车企均将发布多款新车...

1.05 MB共22页中文简体

2天前220积分

-

通信行业周报:AI驱动光互联创新,1.6T光模块进程加快 中泰证券 2024-04-15(19页) 附下载

投资要点本周沪深300下跌2.57%,创业板下跌4.22%,其中通信板块下跌1.45%,板块价格表现...

1003.1 KB共19页中文简体

2天前020积分

-

轻工制造及纺织服装行业周报:轻纺龙头披露年报,关注粘胶长丝需求旺盛 中泰证券 2024-04-15(28页) 附下载

投资要点2024/4/8至2024/4/12,上证指数-1.62%,深证成指-3.32%,轻工制造指...

3.43 MB共28页中文简体

2天前220积分

-

食品饮料行业周思考(第16周):茅台批价预期渐稳,涪陵榨菜改革可期 中泰证券 2024-04-15(4页) 附下载

:茅台批价预期渐稳,涪陵榨菜改革可期 中泰证券 2024-04-15(4页) 附下载")

投资要点白酒:推荐回调后兼具业绩确定性和估值性价比的标的。本周申万白酒指数下跌6.42%,预计主要由...

400.73 KB共4页中文简体

2天前320积分

-

2024年3月博彩数据跟踪点评:博收持续恢复,符合市场预期中泰证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

626.41 KB共页中文简体

2天前120积分

-

交运行业周报:一季度经营持续改善,五一出行预定量上升 中泰证券 2024-04-14(39页) 附下载

投资要点n投资建议:一、航空机场:五一出行预定上升,经营改善持续可期。1)经营改善持续可期:4月12...

3.15 MB共39页中文简体

2天前220积分

-

煤炭行业周报:供需格局持续改善,焦煤价格反弹在即 中泰证券 2024-04-15(26页) 附下载

投资要点投资建议:供需格局持续改善,焦煤价格反弹在即。本周煤炭板块表现强势,申万煤炭指数周环比上涨1...

1.68 MB共26页中文简体

2天前020积分

-

电力设备与新能源行业周报:宁德时代发布全新储能产品“天恒”,光伏中游价格普遍下滑 中泰证券 2024-04-15(30页) 附下载

锂电:宁德时代发布天恒储能系统:大容量+零衰减,电芯能量密度:430Wh/L,循环寿命:15000次...

3.09 MB共30页中文简体

2天前220积分

-

光伏玻璃深度专题:光伏玻璃:供需改善,量价齐升 中泰证券 2024-04-15(29页) 附下载

供需改善推动光伏玻璃价格上涨从需求端看,国内1-2月光伏装机以及出口表现较好,4月组件排产环比延续上...

1.27 MB共29页中文简体

2天前020积分

-

房地产行业研究周报:国务院提出推动REITs市场高质量发展 中泰证券 2024-04-14(18页) 附下载

一周行情回顾本周REITs指数上涨1.11%,沪深300累计下跌2.58%,中证500指数下跌1.8...

1.74 MB共18页中文简体

2天前020积分

-

房地产行业研究周报:二手房成交环比改善,各地保障房建设稳步推进 中泰证券 2024-04-15(16页) 附下载

附下载")

房地产行业周报-20240413一周行情回顾本周,申万房地产指数下跌7.13%,沪深300指数下跌2...

1 MB共16页中文简体

2天前220积分

-

房地产行业2024年Q1土地市场总结:流拍率下行,不同能级城市分化明显中泰证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

922.32 KB共页中文简体

2天前220积分

-

电子行业周报:关注一季度业绩及行业拐点 中泰证券 2024-04-15(19页) 附下载

附下载")

投资要点市场整体回调,半导体指数跌4.46%本周(2024/4/8-2024/4/12)市场整体回调...

1.07 MB共19页中文简体

2天前220积分

-

新产业 全年业绩快速增长,中大型设备占比持续提升 中泰证券 2024-04-15(9页) 附下载

新产业(300832)投资要点事件:公司发布2023年年度报告,2023年公司实现营业收入39.30...

478.26 KB共9页中文简体

2天前218积分

-

天合光能 天合光能:全球光伏组件行业巨头,一体两翼稳步发展 中泰证券 2024-04-15(23页) 附下载

天合光能(688599)报告摘要公司为光伏组件全球龙头,优势将持续加强。公司深耕光伏业务二十年,是组...

2.26 MB共23页中文简体

2天前018积分

-

爱玛科技 爱玛科技23年报点评:轻装备战24年,期待政策助力 中泰证券 2024-04-16(3页) 附下载

附下载")

爱玛科技(603529)投资要点公司披露2023年报:23全年:收入210亿(+1%),归母18.8...

728.27 KB共3页中文简体

2天前218积分

-

士兰微 士兰微:23年景气低迷利润承压,24年车规碳化硅有望放量 中泰证券 2024-04-14(4页) 附下载

士兰微(600460)投资要点事件概述:【2023年】全年实现营业收入93.4亿元,YoY+12.8...

604.67 KB共4页中文简体

2天前218积分

-

索菲亚 零售渠道韧性较强,现金流及营运效率表现优异 中泰证券 2024-04-14(3页) 附下载

附下载")

索菲亚(002572)投资要点事件:公司23年报,行业压力下仍具韧性。23年实现营业收入116.66...

302.66 KB共3页中文简体

2天前418积分