1-2月经济数据点评:经济的“短板”可能不短德邦证券2023-03-15.pdf

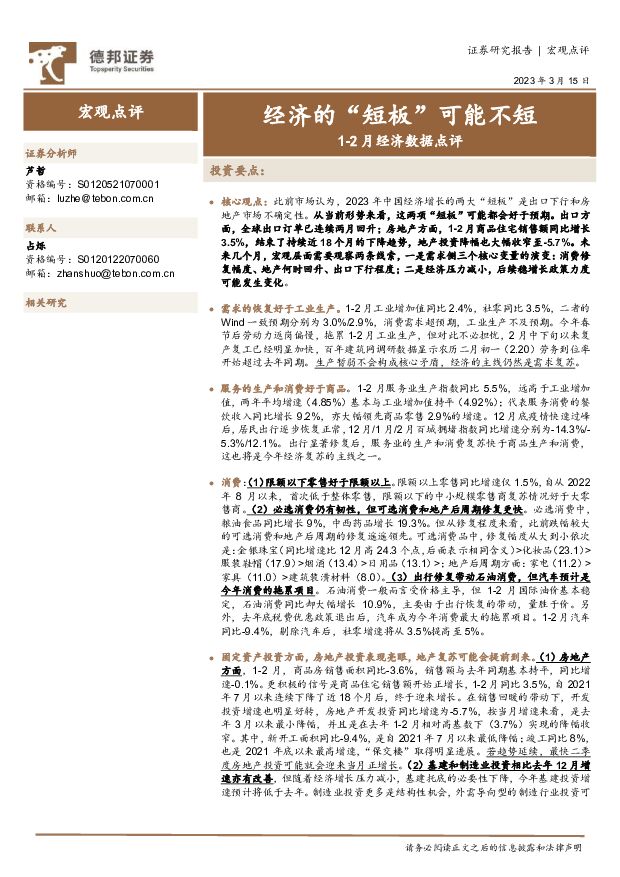

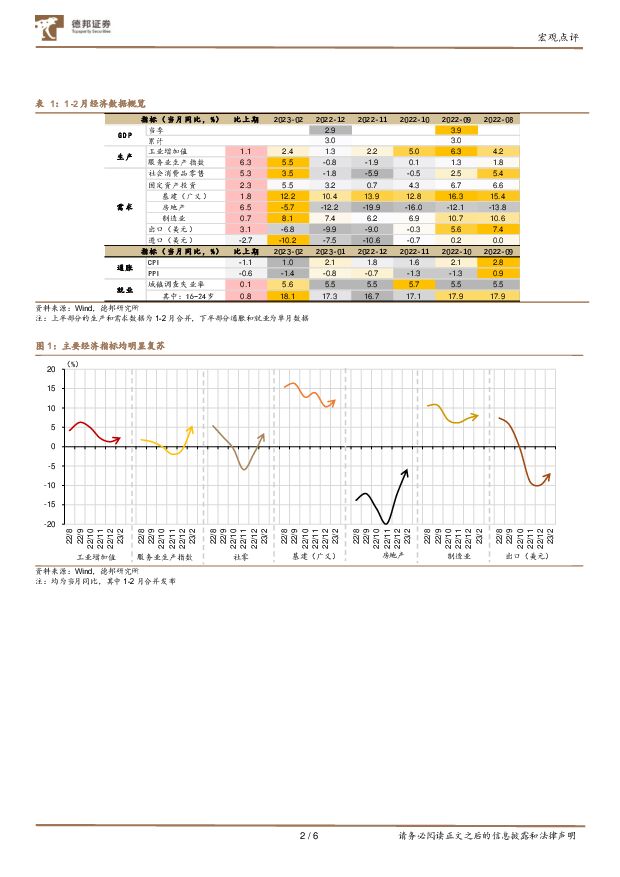

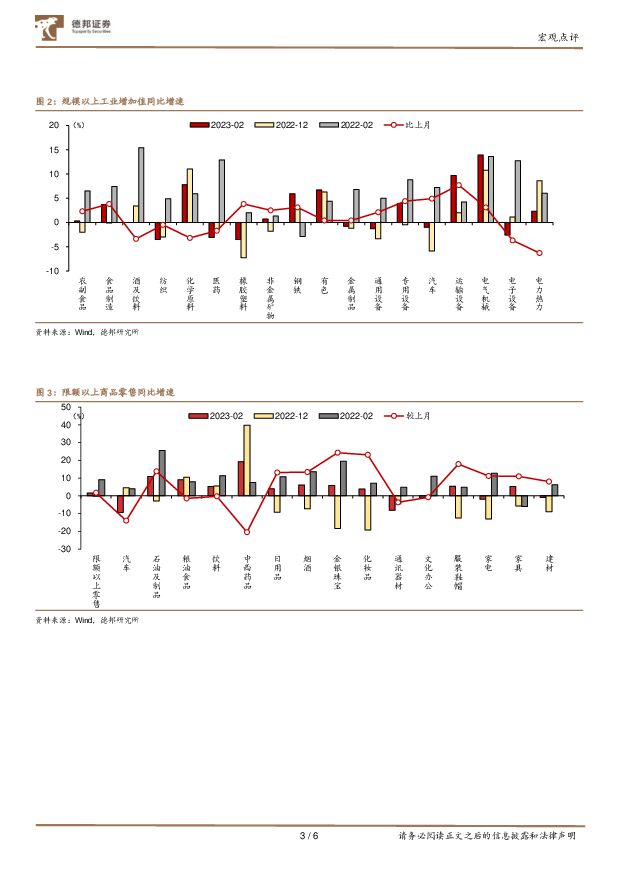

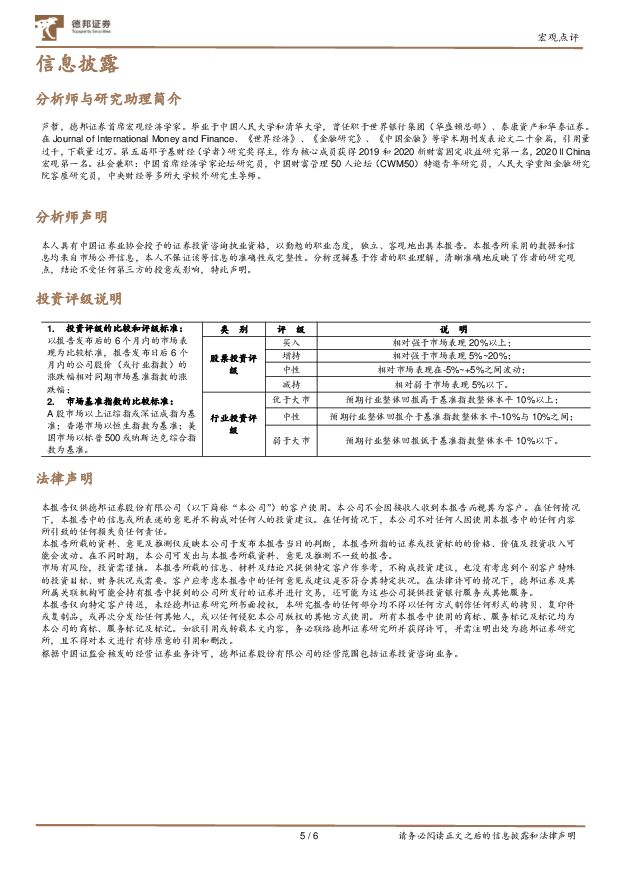

摘要:核心观点:此前市场认为,2023年中国经济增长的两大“短板”是出口下行和房地产市场不确定性。从当前形势来看,这两项“短板”可能都会好于预期。出口方面,全球出口订单已连续两月回升;房地产方面,1-2月商品住宅销售额同比增长3.5%,结束了持续近18个月的下降趋势,地产投资降幅也大幅收窄至-5.7%。未来几个月,宏观层面需要观察两条线索,一是需求侧三个核心变量的演变:消费修复幅度、地产何时回升、出口下行程度;二是经济压力减小,后续稳增长政策力度可能发生变化。需求的恢复好于工业生产。1-2月工业增加值同比2.4%,社零同比3.5%,二者的Wind一致预期分别为3.0%/2.9%,消费需求超预期,工业生产不及预期。今年春节后劳动力返岗偏慢,拖累1-2月工业生产,但对此不必担忧,2月中下旬以来复产复工已经明显加快,百年建筑网调研数据显示农历二月初一(2.20)劳务到位率开始超过去年同期。生产暂弱不会构成核心矛盾,经济的主线仍然是需求复苏。服务的生产和消费好于商品。1-2月服务业生产指数同比5.5%,远高于工业增加值,两年平均增速(4.85%)基本与工业增加值持平(4.92%);代表服务消费的餐饮收入同比增长9.2%,亦大幅领先商品零售2.9%的增速。12月底疫情快速过峰后,居民出行逐步恢复正常,12月/1月/2月百城拥堵指数同比增速分别为-14.3%/-5.3%/12.1%。出行显著修复后,服务业的生产和消费复苏快于商品生产和消费,这也将是今年经济复苏的主线之一。消费:(1)限额以下零售好于限额以上。限额以上零售同比增速仅1.5%,自从2022年8月以来,首次低于整体零售,限额以下的中小规模零售商复苏情况好于大零售商。(2)必选消费仍有韧性,但可选消费和地产后周期修复更快。必选消费中,粮油食品同比增长9%,中西药品增长19.3%。但从修复程度来看,此前跌幅较大的可选消费和地产后周期的修复遥遥领先。可选消费品中,修复幅度从大到小依次是:金银珠宝(同比增速比12月高24.3个点,后面表示相同含义)>化妆品(23.1)>服装鞋帽(17.9)>烟酒(13.4)>日用品(13.1)>;地产后周期方面:家电(11.2)>家具(11.0)>建筑装潢材料(8.0)。(3)出行修复带动石油消费,但汽车预计是今年消费的拖累项目。石油消费一般而言受价格主导,但1-2月国际油价基本稳定,石油消费同比却大幅增长10.9%,主要由于出行恢复的带动,量胜于价。另外,去年底税费优惠政策退出后,汽车成为今年消费最大的拖累项目。1-2月汽车同比-9.4%,剔除汽车后,社零增速将从3.5%提高至5%。固定资产投资方面,房地产投资表现亮眼,地产复苏可能会提前到来。(1)房地产方面,1-2月,商品房销售面积同比-3.6%,销售额与去年同期基本持平,同比增速-0.1%。更积极的信号是商品住宅销售额开始正增长,1-2月同比3.5%,自2021年7月以来连续下降了近18个月后,终于迎来增长。在销售回暖的带动下,开发投资增速也明显好转,房地产开发投资同比增速为-5.7%,按当月增速来看,是去年3月以来最小降幅,并且是在去年1-2月相对高基数下(3.7%)实现的降幅收窄。其中,新开工面积同比-9.4%,是自2021年7月以来最低降幅;竣工同比8%,也是2021年底以来最高增速,“保交楼”取得明显进展。若趋势延续,最快二季度房地产投资可能就会迎来当月正增长。(2)基建和制造业投资相比去年12月增速亦有改善,但随着经济增长压力减小,基建托底的必要性下降,今年基建投资增速预计将低于去年。制造业投资更多是结构性机会,外需导向型的制造行业投资可能乏善可陈,但面向内需的消费制造业可能会大力投资扩产,以补足需求复苏下的供给缺口。风险提示:稳增长政策不及预期;房地产市场复苏不可持续;出口下行超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业专题:2024Q1基金重仓分析:持仓环比增配明显,赛道龙头更受青睐 德邦证券 2024-04-26(17页) 附下载

附下载")

投资要点:食品饮料板块机构增配明显,重仓比例仍居市场前列。24Q1食品饮料板块基金重仓持股总市值达3...

2.47 MB共17页中文简体

1天前020积分

-

建筑材料行业周观点:Q1基金建材持仓降至历史低位,玻纤粗纱价格继续上涨 德邦证券 2024-04-28(32页) 附下载

投资要点:周观点:近期基金公布一季报,从基金持股建材数量来看,基金重仓建材板块的绝对数从23Q4的8...

2.36 MB共32页中文简体

1天前020积分

-

计算机行业点评:海外算力与国产算力共振 德邦证券 2024-04-28(2页) 附下载

投资要点:AI推动海外云巨头业绩超预期。近期,海外云巨头发布最新季报,充分展示AI投资对业绩的积极作...

282.95 KB共2页中文简体

1天前020积分

-

公用事业行业周报:ESG周报:金融监管总局印发《关于推动绿色保险高质量发展的指导意见》;极端天气导致欧洲去年经济损失超百亿欧元 德邦证券 2024-04-28(16页) 附下载

投资要点:热点聚焦:国内:为充分发挥保险在促进经济社会发展全面绿色转型中的重要作用,近日金融监管总局...

1.5 MB共16页中文简体

1天前020积分

-

电子行业AI PC:触手可及的个人AI助理,2024 AI ON蝶变开启在即 德邦证券 2024-04-26(15页) 附下载

投资要点:AI PC是什么:从视频会议、智能助手开始,成长为个人AI助理。联想与IDC将AI PC的...

1.06 MB共15页中文简体

1天前020积分

-

电子:德州仪器Q1业绩超预期,持续关注模拟芯片板块 德邦证券 2024-04-26(2页) 附下载

投资要点:事件:4月24日,德州仪器发布2024Q1财务业绩。Q1业绩超预期,公司预计Q2营收持续增...

347.66 KB共2页中文简体

1天前020积分

-

长电科技 Q1营收同比增长,持续加强产业布局 德邦证券 2024-04-28(3页) 附下载

长电科技(600584)投资要点事件:4月24日长电发布发布2024年一季度报告,2024年第一季度...

769.69 KB共3页中文简体

1天前018积分

-

长城汽车 2024Q1业绩表现亮眼,电动智能&全球化进程加速 德邦证券 2024-04-26(4页) 附下载

长城汽车(601633)投资要点事件:公司发布2024年一季度报告。2024Q1公司实现营收428....

783.37 KB共4页中文简体

1天前018积分

-

新集能源 煤质提升增强盈利,煤电协同未来可期 德邦证券 2024-04-26(3页) 附下载

新集能源(601918)投资要点事件:公司发布2024年一季报。2024年一季度,公司实现营业收入3...

782.87 KB共3页中文简体

1天前018积分

-

迎驾贡酒 洞藏延续高增,业绩超预期 德邦证券 2024-04-26(3页) 附下载

迎驾贡酒(603198)投资要点事件:公司发布2023年年报,2023年公司实现营业收入67.2亿元...

763.3 KB共3页中文简体

1天前018积分

-

旺能环境 垃圾处置板块稳步发展,资源再生板块亏损致短期业绩承压 德邦证券 2024-04-28(4页) 附下载

旺能环境(002034)事件:公司发布2023年年报及2024年一季报,2023年公司实现营业收入3...

672.02 KB共4页中文简体

1天前018积分

-

伟星新材 24Q1收入增长+毛利率同比改善,零售韧性持续显现 德邦证券 2024-04-28(4页) 附下载

伟星新材(002372)投资要点事件:2024年4月26日,公司发布2024年一季度报告,24Q1实...

771.08 KB共4页中文简体

1天前018积分

-

唯特偶 助焊剂高速增长,持续拓展产能 德邦证券 2024-04-28(3页) 附下载

唯特偶(301319)投资要点23年归母净利润增长稳健,24Q1营收正增长。2023年公司实现营业收...

760.3 KB共3页中文简体

1天前018积分

-

山煤国际 山煤国际:量价齐跌业绩承压,分红提升凸显配置价值 德邦证券 2024-04-28(3页) 附下载

山煤国际(600546)事件:公司发布2024年度一季度业绩报告。公司一季度实现营业收入63.56亿...

773.49 KB共3页中文简体

1天前018积分

-

山西汾酒 2023年报及2024一季报点评:23年平稳收官,Q1结构亮眼 德邦证券 2024-04-28(4页) 附下载

山西汾酒(600809)投资要点收入业绩符合预期,预收款高增预计为青20涨价带动。2023年,公司分...

782.13 KB共4页中文简体

1天前018积分

-

陕西煤业 扣非业绩符合预期,长投价值显著 德邦证券 2024-04-26(3页) 附下载

陕西煤业(601225)事件:公司发布2023年年报和2024年一季报。2023年,公司实现营业收入...

781.95 KB共3页中文简体

1天前018积分

-

瑞可达 2023年年度报告及2024年Q1点评:业绩表现或迎来拐点,海外拓展助力走出低谷 德邦证券 2024-04-26(4页) 附下载

瑞可达(688800)投资要点事件:4月17日晚,公司发布2023年年度报告。根据公司年报,2023...

652.35 KB共4页中文简体

1天前018积分

-

青鸟消防 Q1收入稳健增长,股权激励费用摊销影响当期业绩 德邦证券 2024-04-28(4页) 附下载

青鸟消防(002960)投资要点事件:2024年一季度公司实现收入9.17亿元(+10.27%),实...

837.81 KB共4页中文简体

1天前018积分

-

平煤股份 平煤股份:业绩同比下滑,高股息凸显投资价值 德邦证券 2024-04-28(4页) 附下载

平煤股份(601666)投资要点事件:公司发布2024年一季度业绩报告。公司2024年一季度实现营业...

767.65 KB共4页中文简体

1天前018积分

-

立中集团 年报及一季报点评:再生铸造铝合金板块利润增速较快,铝合金车轮产品结构持续优化 德邦证券 2024-04-28(4页) 附下载

立中集团(300428)投资要点事件:公司披露2023年年报及2024年一季度报,公司业绩快速增长。...

641.47 KB共4页中文简体

1天前018积分