有色-基本金属行业周报:美就业降温及加息风险渐显,关注黄金配置机会华西证券2023-03-13.pdf

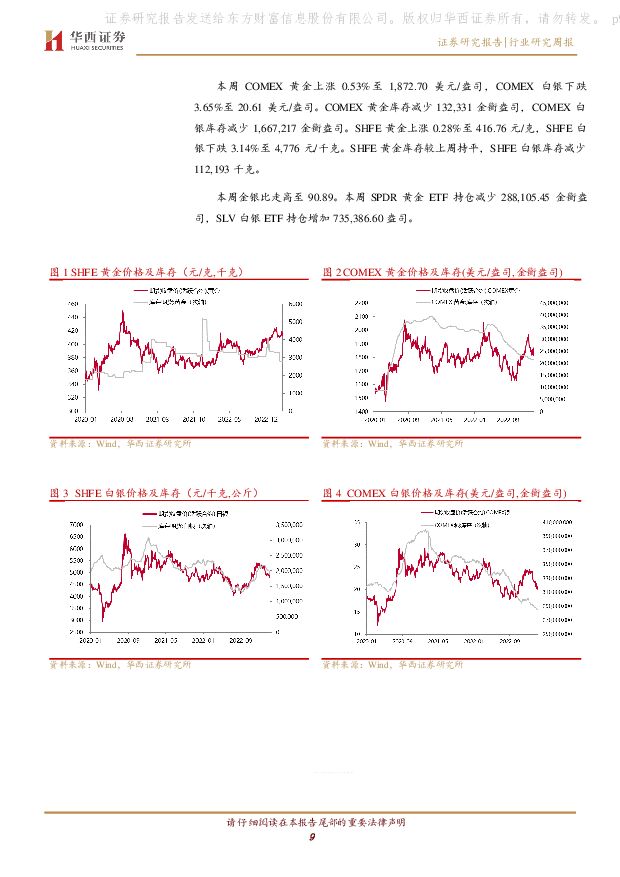

摘要:贵金属:美国就业渐有降温迹象,硅谷银行破产再度提示暴力加息风险,衰退渐近彰显黄金投资价值本周COMEX黄金上涨0.53%至1,872.70美元/盎司,COMEX白银下跌3.65%至20.61美元/盎司。SHFE黄金上涨0.28%至416.76元/克,SHFE白银下跌3.14%至4,776元/千克。本周金银比走高至90.89。本周SPDR黄金ETF持仓减少288,105.45金衡盎司,SLV白银ETF持仓增加735,386.60盎司。美国劳工部发布的数据显示,美国2月非农就业人数增加31.1万人,超预期的20.5万人,并低于前值的50.4万人。虽非农就业超预期,但在失业率和薪资增速方面出现了降温迹象,失业率从3.4%增长至3.6%;而平均小时薪资月率仅增长0.2%,低于预期,且为一年以来最低;整体劳动参与率略有上升。在这一喜忧参半的就业数据公布之后,最新数据显示,投资者预计美联储加息50个基点的概率为48.4%,加息25个基点的概率为51.6%。虽然非农就业人数超预期,但薪资增速的意外降温令“工资-物价螺旋通胀”出现缓和的苗头,也令市场对美联储持续鹰派的担忧有所缓解。除了2月就业数据释放缓和信号,关于3月就业情况,周四公布的上周初请失业金人数超预期及前值增长,并创下2022年12月24日以来的新高;此外,裁员潮蔓延至科技行业之外,也令未来就业降温更加有迹可循,而这些或是就业降温更加显性的逐步表现。本周鲍威尔在听证会上发言称,美联储未来的加息幅度可能超出此前预期,传递出鹰派信号;而在随后的听证会上,鲍威尔发言有所缓和,表示尚未决定3月加息幅度,并认为具体加息幅度仍需观察即将公布的就业、通胀、零售数据等之后再决定。鲍威尔发言显示,目前美国通胀仍是美联储后续政策的重要关注点。在周五就业数据暂缓市场对加息的担忧之后,下周即将公布的CPI数据将更为重要且对3月加息幅度更具决定性。同时,本周五硅谷银行破产事件也再度显示美联储过往多次激进加息的负面作用。美国硅谷银行的客户主要是初创科技企业以及风险投资公司等,此次事件的发生,一方面是美联储持续加息之后,债券融资成本抬升;另一方面,加息之下美国经济衰退风险升温,去年底开始的科技行业裁员潮也显示行业正面临困境,初创企业纷纷取走存款,对硅谷银行流动性危机的担忧导致挤兑,最终硅谷银行破产。事件发生后,美股恐慌指数VIX飙高,避险情绪驱动之下金价也大幅走高,目前硅谷银行倒闭对金融体系的负面影响主要在美国国内,但也同时再度提示美联储持续加息的弊端,以及给经济带来的风险。当下美国经济数据已有降温苗头,较此前更高终点且更长时间的加息将令衰退风险继续升温,美国衰退风险将渐行渐近。此次硅谷银行破产事件,加之对经济的担忧,剩余的加息空间将进一步收窄,未来加息将渐近尾声。整体而言,加息渐尽、衰退渐近的大方向较为明晰,对全球经济前景担忧继续升温、俄乌冲突仍在持续,黄金继续彰显其避险价值。基本金属:海外铝厂因高电价再减产,国内经济可期消费渐有复苏本周LME市场铜、铝、锌、铅、锡价格较上周下跌1.64%、3.65%、4.40%、2.36%、8.06%。SHFE市场,铜、铝、锌、铅、锡价格较上周下跌1.45%、2.72%、2.58%、0.92%、6.29%。铜:海外矿端继续修复,去库加速关注消费力度宏观方面,本周公布的非农就业数据超预期,但薪资增速及失业率指标有降温迹象,同时进入3月之后,上周初请失业金人数超预期增长,显示就业降温苗头,市场对于美联储加息的担忧有所缓和,宏观压力暂缓。基本面上,前期因扰动停产的海外铜矿正逐步恢复正常生产。上周印尼自由港旗下Grasberg铜矿已在暴雨导致的暂停后重新恢复作业;本周巴拿马政府及第一量子CobrePanama的运营合同达成一致,矿石加工及港口精矿装载工作也逐步恢复;秘鲁国内的抗议也已大部分解除,秘鲁矿山将开始将铜精矿运往出口港口。上述世界级大矿自事故中复产,将令铜矿产量继续回归增长态势,未来大型矿山陆续投产,以及前期已投项目的逐步达产,铜矿趋于宽松为市场共识,前期扰动不改宽松趋势。冶炼端,后续随着冶炼厂生产恢复以及新产能投放落地,铜产量继续实现增长,中期供应走向宽松。展望未来,驱动铜价的更多边际变化来自消费端。海外存在衰退担忧,国内在多重刺激政策之下,2023年市场对中国经济有较好预期。目前下游消费力度较此前增加,季节性库存拐点已出现,且本周去库加速。季节性消费回归,以及未来对铜消费的边际好转预期或将带动铜价表现。铝:海外电解铝因高电价再减产,内外供应不及预期消费可期海外方面,近两周海外高电价再度导致出现新的电解铝停产,斯洛文尼亚铝业公司Talum表示将于4月关闭剩余80%的电解槽;德国Speira公司因能源成本高企将关闭Rheinwerk铝冶炼厂剩余50%的产能。虽欧洲能源危机已经度过最严峻的时期,但当下电价仍使能源密集型的铝行业面临减停产风险,令海外铝供应再度不及预期。国内方面,两轮因限电导致的减产均已落地,共计减产超40%,云南电解铝总运行产能回落至326万吨,低于去年同期337万吨水平。两轮减停产的量预计到丰水期来临之后才重新恢复。而贵州在前期三轮减产之后,近期由于省内电力略有宽松,部分企业少量复产,但由于部分原料及电力形势的担忧,目前复产相对缓慢。复产方面,目前广西和四川电解铝厂处于小幅逐步复产之中,同时内蒙古和甘肃新投产能也逐渐释放。整体上,电解铝运行产能增幅不及预期。中期而言,限电结束之后,在新投产能之下,电解铝生产仍将维持增量,但也逐渐逼近国内规定的产能上限,且水电荷载之下,电力扰动或仍将影响铝供应的稳定性,此外价格向上的弹性还在于需求能否与之匹配。而需求端,节后需求持续恢复中,即将进入旺季消费可期,加之对国内2023年经济较为看好,市场对铝下游需求有乐观预期,供应端再度出现限电担忧,加之消费边际好转或带动铝价反弹。铅:再生铅因设备故障及检修减产,消费淡季受政策利好支撑供应端,本周原生铅受几家冶炼厂检修、湖南地区原料偏紧致使产量计划下调等因素影响,开工率较上周有所下滑。再生铅供应方面,安徽再生铅厂由于故障致设备停产、检修等因素作用之下,开工率有所下滑,未来多家再生铅厂近期有检修计划,而江西地区炼厂也有计划在4月检修,后续将有减量。消费端,下游铅蓄电池逐渐进入消费淡季,本周开工率有所下滑,但后续在新国标之后部分省市超标电动车进入淘汰期的影响之下,铅蓄电池配套消费的好转有望支撑消费力度。再生铅供应减量,消费未季节性走弱等原因对铅价有所支撑。锌:海外供应难言恢复,需求好转基本面有望改善海外方面,市场对于能源问题的担忧持续缓和,但目前原有的停产炼厂几乎仍维持减停产状态,同时未来电力问题或仍存不确定性。一方面是近两周欧洲原铝厂再传停产,二是海外下游消费不佳之下冶炼厂无动力复产,因而短期供应复产压力并不大。而极低库存的现实也显示海外供需依旧紧张。原料端,五矿澳洲DugaldRiver矿山目前仍未复产,海外锌矿再面扰动。国内方面,2月锌锭产量因生产天数等原因环比略有减少,而云南水电紧张之下,锌冶炼厂继铝之后受到限电影响,对冶炼端供应造成影响;目前再生锌产能利用率较低。云南电力供应问题及检修,暂缓近期以来的供应压力,但在其他地区正常生产之下,3月锌产量有望实现环比增长。展望未来,中期全球矿产难放量,冶炼端仍可能面临国产及进口矿有限的原料紧张问题,而国内电力供应的扰动也仍可能继续导致供应不及预期。节后消费回归节奏较快,今年节后库存拐点的高度远低于去年节后时期,库存低位叠加供应扰动利好锌价弹性,同时在地产政策、基建消费转暖以及对于我国2023年经济表现的乐观预期之下,锌价或有提振。锡:供应端持续修复,需求疲弱有所拖累供应端,锡矿加工费持续回落,但目前尚未造成停产,此外,Minsur在与秘鲁当局和社区达成协议后将恢复圣拉斐尔锡矿的运营,若该矿恢复,将有助于缓解当下原料紧张的现状。而目前冶炼端开工率已恢复至较高水平,进口亦有补充,供应端暂无更多扰动。当下消费表现并不乐观,供应恢复之下价格或将较为弱势,中期表现关注消费向上弹性对价格的拉动。小金属:钼高价抑制消费关注需求提振,中期钒电池高景气有望带动钒价中枢再抬升本周钼精矿价格较上周下跌3.09%,钼铁价格较上周下跌3.03%。近期钼价自高位有所回落,主因是前期钼产品价格一路上涨之后,下游畏高情绪渐浓,影响刚需,同时近期钢招表现不佳,存在压价现象,并进一步抑制需求表现。本周钼产品价格依旧呈现下跌态势,终端客户刚需采购仍未明显改善,但上游钼原料供应偏紧问题依旧存在,跌幅相对下游钼产品而言较小。而上行动力有待关注在国内政策发力之下,后续需求修复情况。本周五氧化二钒价格较上周持平于13.95万元/吨,钒铁价格较上周下跌0.65%至15.40万元/吨,钒电池指数本周下跌2.43%报收1542.63点。短期钒产品价格受淡季及下游钢招影响。中期而言,钒电池这一长时储能领域高景气将继续带动钒产品需求,去年下半年以来,钒产品价格稳步走强,而近几个月以来钒液流电池项目的持续推出,将令供需格局更趋紧张,继续带动钒价稳步上行。投资建议美国非农就业数据显示降温迹象,本周美国硅谷银行破产事件再度显示暴力加息之后美国所面临的经济衰退风险,同时考虑到对后续经济的担忧,剩余的加息空间将进一步收窄,未来加息将渐近尾声。加息渐尽、衰退渐近的大方向较为明晰,对全球经济前景担忧继续升温、俄乌冲突仍在持续,彰显黄金配置价值,建议关注黄金投资机会。受益标的:银泰黄金、赤峰黄金、中金黄金。风险提示1)美联储政策收紧超预期,经济衰退风险;2)俄乌冲突继续恶化;3)国内疫情影响消费超预期;4)海外能源问题再度严峻。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属周报:贵金属短期回落,高通胀下不改长期趋势 德邦证券 2024-04-29(26页) 附下载

附下载")

投资要点:本周核心关注美国第一季度核心PCE物价指数季调后环比加速。美国第一季度核心PCE物价指数季...

4.14 MB共26页中文简体

1天前24920积分

-

有色金属行业周报:矿端供给扰动持续,以旧换新政策提振下游消费需求 国投证券 2024-04-29(19页) 附下载

工业金属:国内以旧换新政策提振需求,美国通胀韧性仍存国内方面,商务部、财政部等7部门联合印发《汽车以...

1.71 MB共19页中文简体

1天前5820积分

-

有色金属行业周报:供给短缺+需求复苏,小金属共振上行 中泰证券 2024-04-29(24页) 附下载

投资要点1.【关键词】24年3月碳酸锂进口量19043吨,同比+9%,环比+64%;24年3月中国锂...

1.73 MB共24页中文简体

1天前66120积分

-

有色金属周报:基本面预期发酵叠加通胀预期抬升,铜价持续攀升 平安证券 2024-04-29(12页) 附下载

核心观点:贵金属-黄金:美国一季度GDP增速低于预期,滞胀势头渐显。美国一季度实际GDP年化环比季调...

1.64 MB共12页中文简体

1天前11520积分

-

有色金属行业周报:供需结构向好,铜锑价格持续上涨 华鑫证券 2024-04-29(19页) 附下载

投资要点黄金:PCE物价指数超预期,降息开启时点仍摇摆本周数据方面,美国经济数据好坏参半。3月耐用品...

1.37 MB共19页中文简体

1天前97720积分

-

有色金属行业周报:矿端持续扰动刺激铜价攀新高,美国滞胀风险支撑黄金价格 中国银河 2024-04-29(19页) 附下载

核心观点:市场行情回顾:截止到4月26日周五收市:本周上证指数+0.76%,报3088.64点;沪深...

940.62 KB共19页中文简体

1天前70820积分

-

社会服务行业周观点:五一黄金周在即,沉浸式旅拍引领出行新风潮 万联证券 2024-04-29(10页) 附下载

行业核心观点:上周(4月22日-4月28日)沪深300指数上涨1.2%、申万社会服务指数上涨2.81...

825.83 KB共10页中文简体

1天前44020积分

-

金属与材料行业研究周报:季节性旺季来临,需求复苏可期 天风证券 2024-04-29(17页) 附下载

基本金属:行业进入季节性旺季,宏观与基本面或将迎来配合。1)铜:周内铜价跌后又再度冲高,沪铜收盘于8...

1.66 MB共17页中文简体

1天前25420积分

-

非金属新材料行业研究周报:周内半导体材料涨幅较大,碳纤维开启涨价 天风证券 2024-04-29(22页) 附下载

长期观点1、碳纤维:我们认为目前T300大丝束已处于阶段性底部阶段,但考虑到部分公司仍有产能快速释放...

1.39 MB共22页中文简体

1天前70720积分

-

周大生 受益黄金市场繁荣,线上渠道增速亮眼 国投证券 2024-04-29(5页) 附下载

周大生(002867)公司发布2023年报及2024年一季报:(1)2023年,公司实现营业收入16...

746.35 KB共5页中文简体

1天前86018积分

-

中国黄金 2023年报&2024一季报点评:2024Q1归母净利同比+21%,加盟渠道拓店效果显著 东吴证券 2024-04-29(3页) 附下载

中国黄金(600916)投资要点2023年全年归母净利润同比+27.2%:2023年公司实现收入56...

494.25 KB共3页中文简体

1天前61918积分

-

潮宏基 积极布局黄金品类及加盟模式,驱动业绩持续成长 国信证券 2024-04-29(7页) 附下载

潮宏基(002345)核心观点2023年归母净利润增长67%,2024年一季度延续增长趋势。公司20...

789.59 KB共7页中文简体

1天前82618积分

-

资产配置跟踪周报:权益资产具备继续上行条件,黄金投资逻辑生变但趋势不变 大同证券 2024-04-29(8页) 附下载

核心观点大类资产走势:债市承压、A股上行,商品震荡。本周债市出现下行趋势,各期国债收益率表现出上行趋...

879.05 KB共8页中文简体

1天前49015积分

-

多元资产比较系列(七):寻找股债配比的黄金分割点 国信证券 2024-04-29(24页) 附下载

核心观点国外和国内股债的最佳配比有所不同,美国股/债的3/7组合占优,国内股/债的1/9组合占优。本...

7.84 MB共24页中文简体

1天前99710积分

-

有色金属行业2024Q1基金持仓分析:主动权益类基金大幅增持有色行业,重点加仓铜板块 中国银河 2024-04-26(9页) 附下载

附下载")

核心观点:2024Q1主动权益类公募基金大幅增持A股有色金属行业,有色金属行业重仓持股市值占股票投资...

535.81 KB共9页中文简体

2天前67820积分

-

有色金属行业专题报告:2024Q1基金重仓持股有色大幅加仓 继续推荐有色配置 华福证券 2024-04-28(15页) 附下载

附下载")

投资要点24Q1有色明显跑赢大盘指数,基金重仓有色继续超配。2024Q1基金重仓持股规模27,541...

1.58 MB共15页中文简体

2天前40020积分

-

有色金属行业大宗及贵金属周报:再通胀预期+矿端扰动,铜价涨势延续 国金证券 2024-04-28(14页) 附下载

附下载")

本周(4.22~4.26)内A股上涨,沪深300指数收涨1.20%,有色金属跑输大盘,收跌2.04%...

2.46 MB共14页中文简体

2天前74720积分

-

有色金属周度报告:美国经济数据出现分化,继续看好金属价格上行 信达证券 2024-04-28(11页) 附下载

附下载")

美国经济数据出现分化,继续看好金属价格上行。美国商务部4月25日公布的首次预估数据显示,2024年第...

1.41 MB共11页中文简体

2天前46120积分

-

有色金属行业跟踪周报:中东局势缓和使得黄金避险属性得到弱化,黄金价格迎来回调 东吴证券 2024-04-27(20页) 附下载

附下载")

投资要点回顾本周行情(4月22日-4月26日),有色板块本周下跌2.04%,在全部一级行业中涨幅靠前...

1.13 MB共20页中文简体

2天前81920积分

-

有色金属周报:美国经济数据分化,但商品价格上行愈发确定 民生证券 2024-04-28(29页) 附下载

本周(4.22-4.26)上证综指上涨0.76%,沪深300指数上涨1.20%,SW有色指数下跌-2...

2.93 MB共29页中文简体

2天前58920积分