新材料周报:新材料板块调整,两会建议加大“限塑”政策力度山西证券2023-03-13.pdf

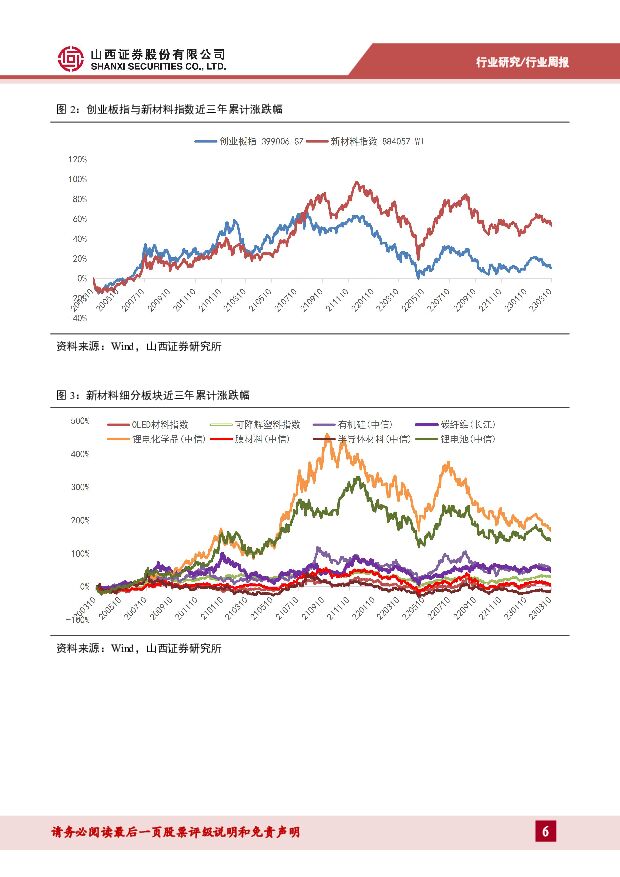

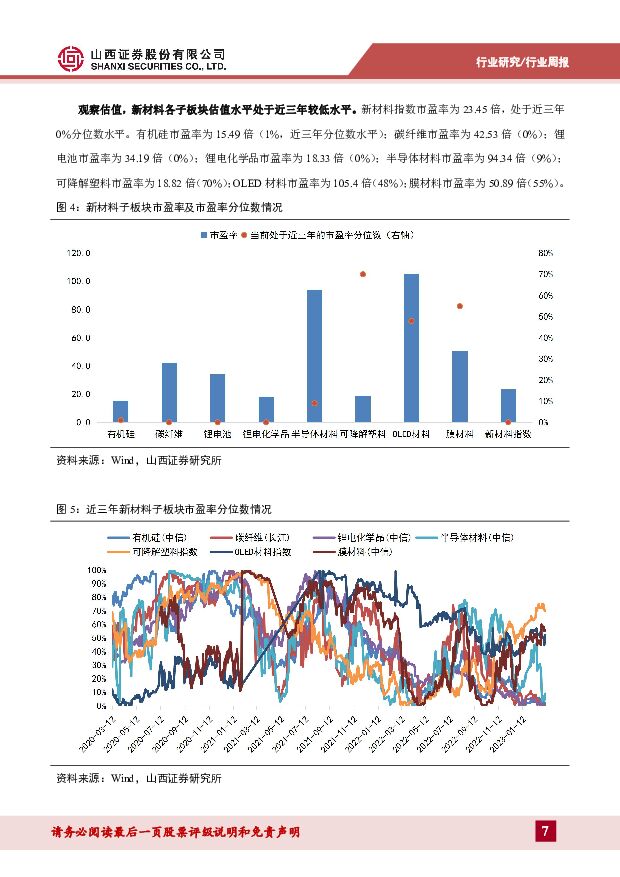

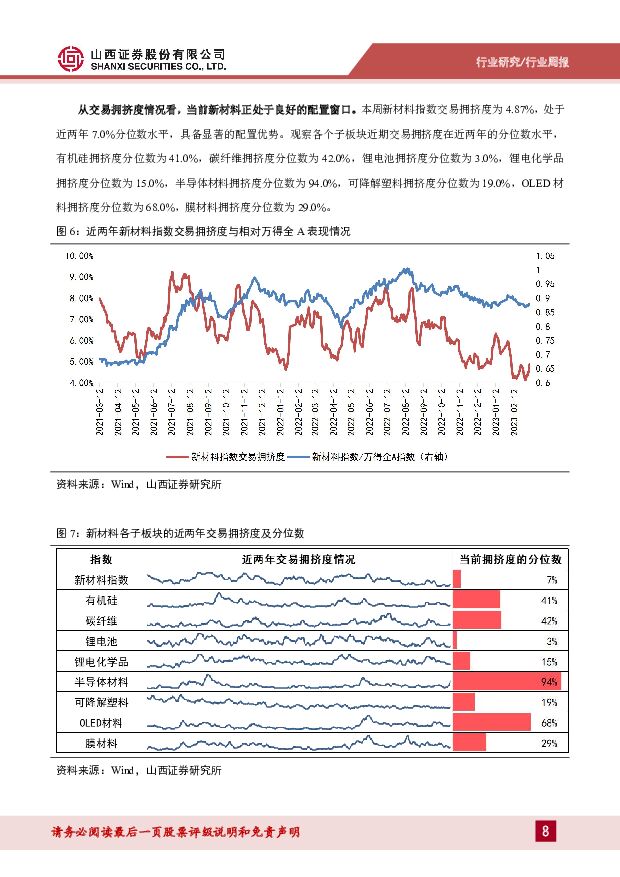

摘要:投资要点本周化工与新材料板块调整。基础化工涨跌幅为-3.87%,跑赢沪深300指数0.08%,在申万一级行业中排名第19位。新材料指数涨跌幅为-2.4%,跑赢沪深300指数1.56%。观察各子板块,半导体材料表现较好,其余下跌。半导体材料上涨4.36%、OLED材料下跌0.19%、可降解塑料下跌1.96%、锂电化学品下跌3.03%、膜材料下跌3.31%、碳纤维下跌3.79%、有机硅下跌4.22%。观察估值,新材料各子板块估值水平处于历史较低水平。新材料指数市盈率为23.45倍,处于近三年0%分位数水平。有机硅市盈率为15.49倍(1%,近三年分位数水平);碳纤维市盈率为42.53倍(0%);锂电池市盈率为34.19倍(0%);锂电化学品市盈率为18.33倍(0%);半导体材料市盈率为94.34倍(9%);可降解塑料市盈率为18.82倍(70%);OLED材料市盈率为105.4倍(48%);膜材料市盈率为50.89倍(55%)。从交易拥挤度情况看,当前新材料具备显著的配置优势。本周新材料指数交易拥挤度为4.87%,处于近两年7.0%分位数水平,具备显著的配置优势。超两成个股上涨:上周新材料板块中,实现正收益个股占比为21.62%,表现占优的个股有欧晶科技(15.38%)、彤程新材(9.25%)、华恒生物(7.83%)等,表现较弱的个股包括硅宝科技(-7.89%)、信德新材(-7.41%)、恒力石化(-7.37%)等。机构净流入的个股占比为19.82%,净流入较多的个股有南大光电(3.12亿)、雅克科技(2.67亿)、欧晶科技(1.58亿)等。44只个股中外资净流入占比为38.64%,净流入较多的个股有万华化学(2.5亿)、恒力石化(1.49亿)、南大光电(0.87亿)等。行业动态行业要闻:两会热议“限塑”:政策端呼吁强化监管,产业端重视应用协同瑞祥化工:15万吨/年树脂、双酚A、环氧氯丙烷等项目即将开工雄韬股份:拟投资10.5亿元建锂电池生产线乐山协鑫:10万吨正极材料项目开工重要上市公司公告(详细内容见正文)投资建议两会建议加大“限塑”政策力度,消费复苏背景下PLA需求有望修复。《中国可降解塑料行业研究报告(2022)》显示,2021年全球可降解塑料产能约170万吨,预计到2025年全球可降解塑料产能将增长至400万吨。尽管我国生物可降解塑料产业起步较晚,但在政策支持和市场需求双重因素驱动下发展迅速,目前我国已成为全球最大的生物可降解塑料生产国,占世界产能的60%左右。当前可降解塑料的主流产品主要包括PLA、PBAT。PBAT和PLA的性能存在差异,下游应用场景有所不同,PBAT延展性好,主要应用于地膜、一次性塑料袋等领域,PLA硬度高、具有食品接触安全性,主要应用于吸管、餐盒等领域,二者在下游领域有互补的关系。长期来看,可降解塑料替代传统石油基塑料趋势不改,在国内消费复苏的背景下,PLA的下游领域包括吸管、餐具、纤维等领域有望得到修复,建议关注率先突破丙交酯技术、具有完整PLA生产工艺且可大规模量产的海正生材,以及募投7.5万吨聚乳酸项目、致力于打造聚乳酸全产业链优势的金丹科技。风险提示疫情可能引发市场大幅波动的风险;原材料价格大幅波动的风险;政策风险;技术发展不及预期的风险;行业竞争加剧的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

宠物专题报告(一):如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载

:如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载")

投资要点:新渠道和新业态为国内宠粮品牌带来新机遇和低价竞争的新挑战。相比欧美日等宠物发达市场,我国宠...

3.52 MB共34页中文简体

1天前020积分

-

煤炭进口数据拆解:3月煤炭进口显著放缓 山西证券 2024-04-25(13页) 附下载

数据拆解:全口径:1-3月进口量同比增长;3月当月同比增速放缓。全口径煤炭进口价格较去年同期下降,但...

1.06 MB共13页中文简体

1天前020积分

-

中国中免 库存改善、盈利能力提升,出入境市场恢复或成主要助力 山西证券 2024-04-25(5页) 附下载

中国中免(601888)事件描述公司发布2024年一季度财报,期内实现营收188.08亿元/-9.4...

418.2 KB共5页中文简体

1天前018积分

-

易成新能 2023年报点评:新能源、新材料多点布局,业绩有望恢复 东方财富证券 2024-04-25(4页) 附下载

易成新能(300080)【投资要点】近日,公司发布2023年年度报告。报告期内,实现营业收入98.8...

529.84 KB共4页中文简体

1天前018积分

-

龙佰集团 23年产销再创新高,24Q1净利润大幅提升 山西证券 2024-04-25(5页) 附下载

龙佰集团(002601)事件描述公司发布2023年年报和2024年一季报,23年实现营收267.65...

417.34 KB共5页中文简体

1天前018积分

-

金橙子 23年归母净利润增速同比改善,持续拓展高精密产品带来增量 山西证券 2024-04-25(5页) 附下载

金橙子(688291)事件描述公司于近日发布2023年年度报告和2024年一季度报告,2023年公司...

416.5 KB共5页中文简体

1天前018积分

-

华恒生物 23年净利同比增长40%,24年重磅新品有望落地 山西证券 2024-04-25(5页) 附下载

华恒生物(688639)事件描述2024年4月21日,华恒生物发布2023年年报及2024年一季报。...

404.44 KB共5页中文简体

1天前218积分

-

巴比食品 2024Q1公司营收小幅增长,扣非归母净利润同比增长超80% 山西证券 2024-04-25(5页) 附下载

巴比食品(605338)事件描述公司发布2024一季报,2024Q1公司实现营业收入3.54亿元,同...

402.68 KB共5页中文简体

1天前018积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

附下载")

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

2天前218积分

-

万润股份 2023年年报及2024年一季报点评:2024Q1业绩承压,新材料项目稳步推进 国海证券 2024-04-24(12页) 附下载

万润股份(002643)事件:2024年4月20日,万润股份发布2023年年度报告及一季度报告:20...

1.08 MB共12页中文简体

2天前018积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

附下载")

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

2天前218积分

-

伟明环保 2023年报点评:环保运营稳健增长,新材料装备订单亮眼,高冰镍投产在即 东吴证券 2024-04-24(3页) 附下载

伟明环保(603568)投资要点事件:2023年公司实现营业收入60.25亿元,同增34.66%;归...

690.73 KB共3页中文简体

2天前218积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

附下载")

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

2天前218积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

2天前218积分

-

万润股份 23年全年业绩符合预期,新材料多点开花持续增长 华安证券 2024-04-24(4页) 附下载

附下载")

万润股份(002643)主要观点:事件描述4月19日晚,公司发布2023年年度报告和2024年一季度...

387.69 KB共4页中文简体

2天前218积分

-

黑猫股份 积极转型碳基新材料的炭黑龙头 国联证券 2024-04-24(22页) 附下载

附下载")

黑猫股份(002068)投资要点:2001年成立以来,公司长期聚焦炭黑单一品种,已发展成为国内最大的...

1.52 MB共22页中文简体

2天前018积分

-

万润股份 23年全年业绩符合预期,新材料多点开花持续增长 华安证券 2024-04-24(4页) 附下载

万润股份(002643)主要观点:事件描述4月19日晚,公司发布2023年年度报告和2024年一季度...

387.69 KB共4页中文简体

2天前218积分

-

黑猫股份 积极转型碳基新材料的炭黑龙头 国联证券 2024-04-24(22页) 附下载

黑猫股份(002068)投资要点:2001年成立以来,公司长期聚焦炭黑单一品种,已发展成为国内最大的...

1.52 MB共22页中文简体

2天前218积分

-

山西焦煤 高分红提高股息率,关注焦煤高弹性带来业绩修复 山西证券 2024-04-24(5页) 附下载

附下载")

山西焦煤(000983)事件描述公司发布2023年年度报告:2023年公司实现营业总收入555.23...

421.01 KB共5页中文简体

2天前218积分

-

山西焦煤 高分红提高股息率,关注焦煤高弹性带来业绩修复 山西证券 2024-04-24(5页) 附下载

山西焦煤(000983)事件描述公司发布2023年年度报告:2023年公司实现营业总收入555.23...

421.01 KB共5页中文简体

2天前018积分