华金宏观·双循环周报(创刊号):辨析四大谜题:美非农、我出口、高M2、不降准华金证券2023-03-13.pdf

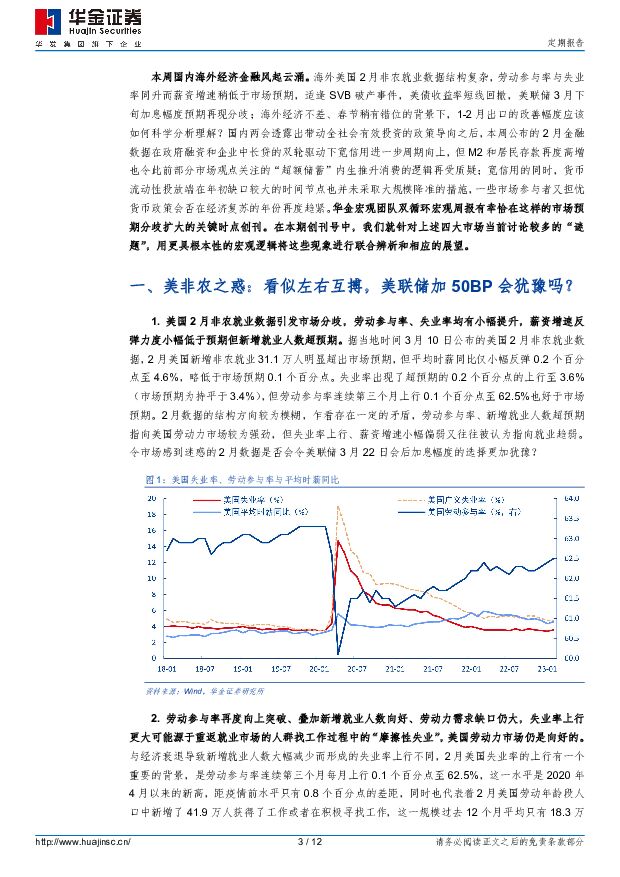

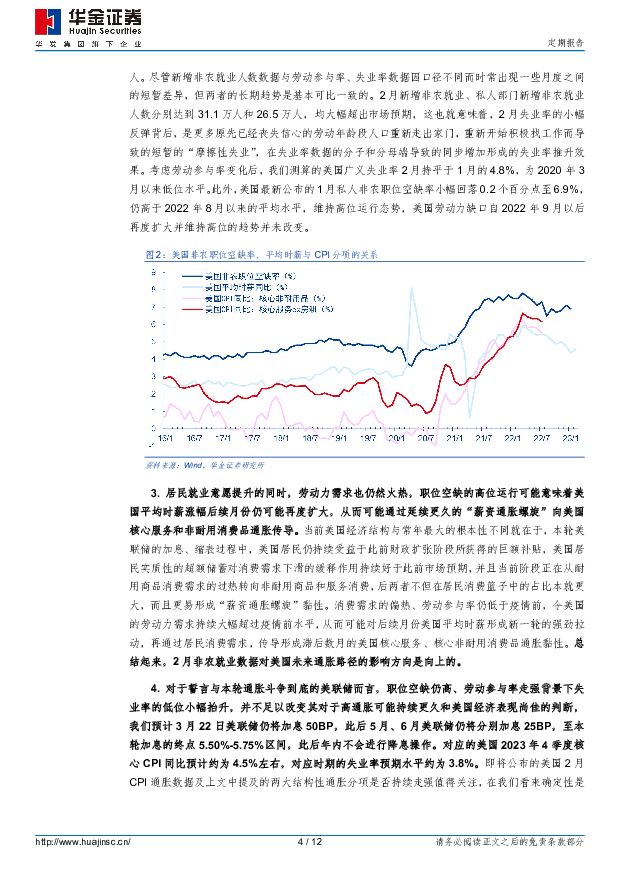

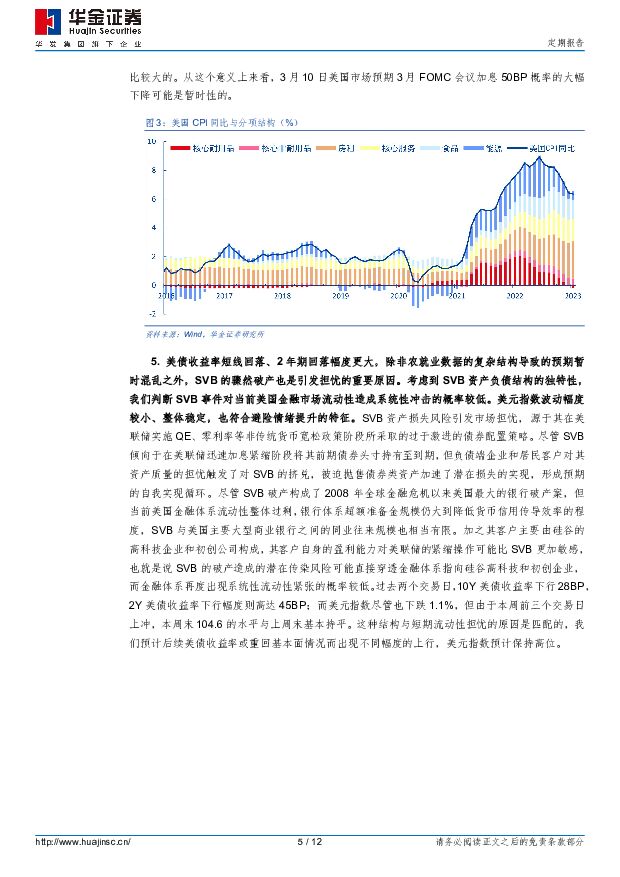

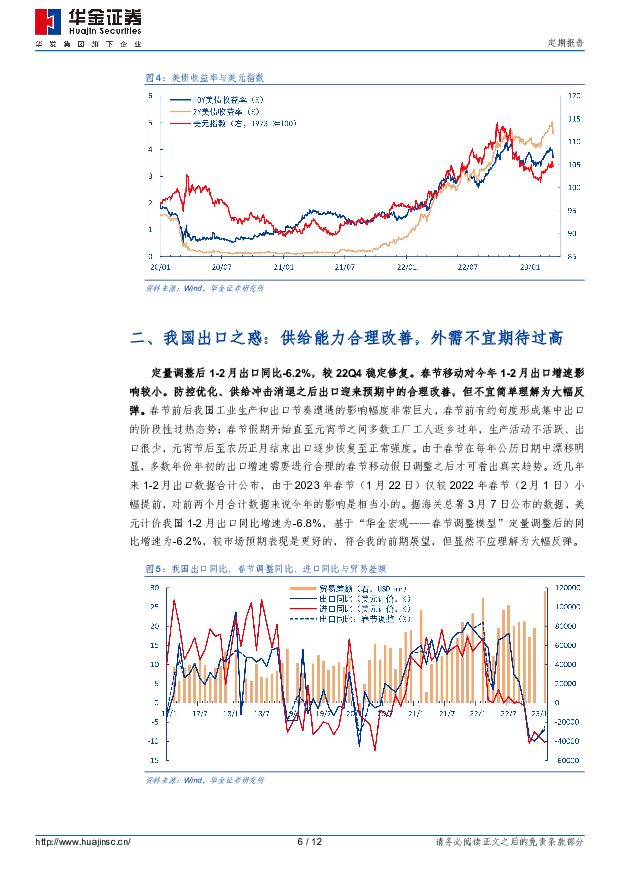

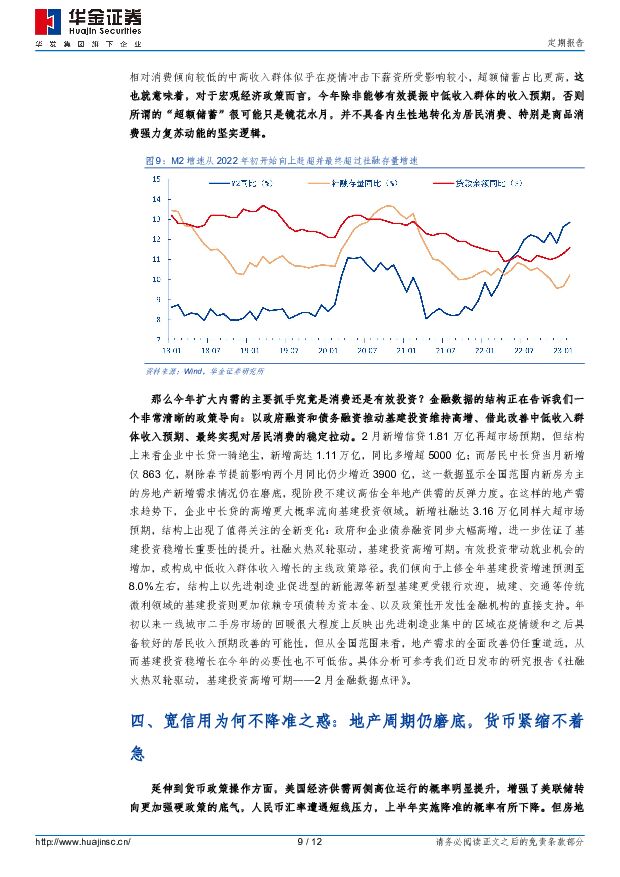

摘要:投资要点美非农之惑:看似左右互搏,美联储加50BP会犹豫吗?美国2月劳动参与率再度向上突破、叠加新增就业人数向好、劳动力需求缺口仍大,失业率上行更大可能源于重返就业市场的人群找工作过程中的“摩擦性失业”,美国劳动力市场仍是向好的。平均时薪涨幅后续月份仍可能再度扩大,从而可能通过延续更久的“薪资通胀螺旋”向美国核心服务和非耐用消费品通胀传导。这种结构并不足以改变美联储的鹰派立场,预计3月22日美联储仍将加息50BP,此后5月、6月美联储仍将分别加息25BP至本轮加息的终点5.50%-5.75%区间,年内不会进行降息操作。美债收益率短线回落,除非农就业数据导致预期暂时混乱外,也与SVB骤然破产有关,而后者传导路径可能穿透金融层面,美国金融市场遭遇系统性冲击的概率较低。我国出口之惑:供给能力合理改善,外需不宜期待过高。春节调整后1-2月出口同比-6.2%,较22Q4稳定修复。春节移动对今年1-2月出口增速影响较小。防控优化、供给冲击消退之后出口迎来预期中的合理改善,但不宜简单理解为大幅反弹。改善几乎全部来自手机,显示防控措施优化之后供给冲击消退所带来的供给能力修复,但受海外政策影响较大的集成电路等出口仍然疲弱。从外需角度分析,当前海外居民购买力正在持续从耐用消费品转向非耐用品和服务,不宜对净出口拉动增长期待过高,扩大内需仍是当务之急。人民币汇率前期小幅调整后,并未因出口数据的公布而出现大幅升值,也清晰反映了市场对全年出口方向的客观预判。高M2与“超额储蓄”之惑:商品消费会内生强力复苏吗?那么内需何来?我们愿再度重申此前提出的判断,所谓“超额储蓄”主要源自居民对股票、理财等财富配置工具的阶段性谨慎情绪、以及二手房交易形成的“房东变现存款”,收入预期、地产周期位置才是商品消费的根本逻辑。过去14个月居民存款同比多增达9.8万亿,估算其中居民少投入到理财产品、股票市场的资金分别达到3万亿、4万亿左右,二手房交易令原房东存款增加1.5万亿左右,居民部门收入大于消费的真正意义上的“超额储蓄”预估规模也就是在万亿左右。今年除非能够有效提振中低收入群体的收入预期,否则所谓的“超额储蓄”很可能只是镜花水月。金融数据的结构显示今年清晰的政策路径:以政府融资和债务融资推动基建投资维持高增、借此改善中低收入群体收入预期、最终实现对居民消费的稳定拉动。宽信用为何不降准之惑:地产周期仍磨底,货币紧缩不着急。美联储采取更加强硬立场的概率提升,人民币遭遇短线贬值压力,上半年实施降准的概率有所下降。但房地产市场供需修复性改善、基建投资稳增长必要性仍然较大的背景下,我国货币政策不具备方向性收紧的基本面基础。当前央行正在通过逆回购天量投放、MLF逐步增量的方式提供充足的流动性供给、对冲再贷款再贴现投放缓慢所导致的缺口。测算1月超储率1.1%,较去年同期稍高,与1月银行间资金利率整体低位运行的实际情况相匹配。再贷款再贴现工具的“零售投放”模式决定了其投放效率相当低下。对央行而言,投放效率更高的MLF和逆回购是更加理想的选择。从实体经济角度来看,今年基建项目能否经得起长期检验就成为了高质量发展的胜负手。风险提示:美国CPI低于预期,我国货币紧缩快于预期

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料24Q1持仓分析:白酒加仓食品减仓,盐津铺子首入前20 华金证券 2024-04-25(13页) 附下载

附下载")

投资要点基金持仓情况:行业环比加仓,市值缩水但超配提升。(1)行业整体:食品饮料行业加仓,环比提升同...

3.44 MB共13页中文简体

2天前020积分

-

云天化 资源优势凸显经营韧性,财务质量持续优化 华金证券 2024-04-25(7页) 附下载

附下载")

云天化(600096)投资要点事件:云天化发布2024Q1和2023财报,24Q1公司实现营收138...

333.3 KB共7页中文简体

2天前018积分

-

亿纬锂能 出货量高速增长,应用场景不断拓展 华金证券 2024-04-25(5页) 附下载

亿纬锂能(300014)投资要点事件:公司发布2023年度财报和2024年一季报,2023年实现营业...

322.49 KB共5页中文简体

2天前018积分

-

晶科能源 组件龙头地位稳固,N型技术持续领跑 华金证券 2024-04-25(5页) 附下载

晶科能源(688223)投资要点事件:晶科能源发布2023年年报。报告期内,公司积极应对行业周期波动...

304 KB共5页中文简体

2天前018积分

-

传音控股 Q1业绩超预期,持续看好新兴市场开拓及品类扩张 华金证券 2024-04-25(5页) 附下载

附下载")

传音控股(688036)事件点评:公司发布2024年第一季度报告,报告期内,公司实现营收174.43...

306.37 KB共5页中文简体

2天前218积分

-

加仓有色、通信,减仓医药、计算机 华金证券 2024-04-25(13页) 附下载

一季度整体仓位下降,主板持仓占比明显上升,创业板和科创板仓位回落。首先,2024Q1主动偏股型基金整...

3.29 MB共13页中文简体

2天前010积分

-

通灵股份 23年盈利能力持续改善,全球市场空间广阔 华金证券 2024-04-24(5页) 附下载

附下载")

通灵股份(301168)投资要点事件:公司发布2023年年度报告与2024年一季报,2023年全年,...

293.37 KB共5页中文简体

3天前218积分

-

通灵股份 23年盈利能力持续改善,全球市场空间广阔 华金证券 2024-04-24(5页) 附下载

通灵股份(301168)投资要点事件:公司发布2023年年度报告与2024年一季报,2023年全年,...

293.37 KB共5页中文简体

3天前018积分

-

颀中科技 24Q1业绩同比高增,AMOLED占比稳步提升 华金证券 2024-04-24(5页) 附下载

附下载")

颀中科技(688352)投资要点公司发布2023年年度报告和2024年第一季度报告。24Q1业绩同比...

305.96 KB共5页中文简体

3天前018积分

-

颀中科技 24Q1业绩同比高增,AMOLED占比稳步提升 华金证券 2024-04-24(5页) 附下载

颀中科技(688352)投资要点公司发布2023年年度报告和2024年第一季度报告。24Q1业绩同比...

305.96 KB共5页中文简体

3天前018积分

-

阳光电源 光储行业龙头地位稳固,持续推进产品服务全球覆盖 华金证券 2024-04-24(5页) 附下载

附下载")

阳光电源(300274)投资要点事件:公司发布2023年年度报告,2023年全年,公司实现营业收入7...

306.42 KB共5页中文简体

3天前018积分

-

阳光电源 光储行业龙头地位稳固,持续推进产品服务全球覆盖 华金证券 2024-04-24(5页) 附下载

阳光电源(300274)投资要点事件:公司发布2023年年度报告,2023年全年,公司实现营业收入7...

306.42 KB共5页中文简体

3天前018积分

-

霍莱沃 营收稳健利润承压,延伸布局低空及卫星赛道 华金证券 2024-04-24(7页) 附下载

附下载")

霍莱沃(688682)投资要点事件:2024年4月23日,霍莱沃发布2023年度报告,2023年公司...

303.79 KB共7页中文简体

3天前018积分

-

霍莱沃 营收稳健利润承压,延伸布局低空及卫星赛道 华金证券 2024-04-24(7页) 附下载

霍莱沃(688682)投资要点事件:2024年4月23日,霍莱沃发布2023年度报告,2023年公司...

303.79 KB共7页中文简体

3天前218积分

-

浙文互联 营销质效全面提升,数字文化生态初步建立 华金证券 2024-04-23(5页) 附下载

附下载")

浙文互联(600986)投资要点事件:公司2023年实现营业收入108.18亿元,同比减少26.59...

302 KB共5页中文简体

4天前218积分

-

甬矽电子 产品矩阵持续丰富,积极布局尖端先进封装 华金证券 2024-04-23(5页) 附下载

附下载")

甬矽电子(688362)投资要点23年产/销量同比增长超30%,24年规模效应有望提升或为盈利贡献正...

314.43 KB共5页中文简体

4天前218积分

-

扬杰科技 “MCC+YJ”双品牌运作,车规SiC模块已获合作意向 华金证券 2024-04-22(5页) 附下载

附下载")

扬杰科技(300373)投资要点2024年4月21日,公司发布2023年年度报告。全年光伏二极管/S...

308.83 KB共5页中文简体

5天前218积分

-

金徽酒 2024Q1开局稳健,产品结构升级延续 华金证券 2024-04-22(5页) 附下载

附下载")

金徽酒(603919)事件:公司发布2024年一季报,24Q1公司实现营业收入10.76亿元,同比增...

294.42 KB共5页中文简体

5天前218积分

-

食品饮料行业周报:3月社零增速放缓,关注财报业绩催化 华金证券 2024-04-21(15页) 附下载

附下载")

投资要点上周回顾:上周食品饮料(申万)行业整体上涨0.74%,在31个子行业中排名第10位,跑输上证...

1.36 MB共15页中文简体

6天前520积分

-

通信行业周报:运营商智算采购启动,首个通感一体低空专网落地 华金证券 2024-04-20(23页) 附下载

附下载")

投资要点1、本周回顾本周通信(中信)下跌0.43%,同期上证指数上涨1.52%,深证成指上涨0.56...

540.18 KB共23页中文简体

6天前520积分