建筑材料行业周报:两会定调稳增长,关注基建产业链投资机会开源证券2023-03-06.pdf

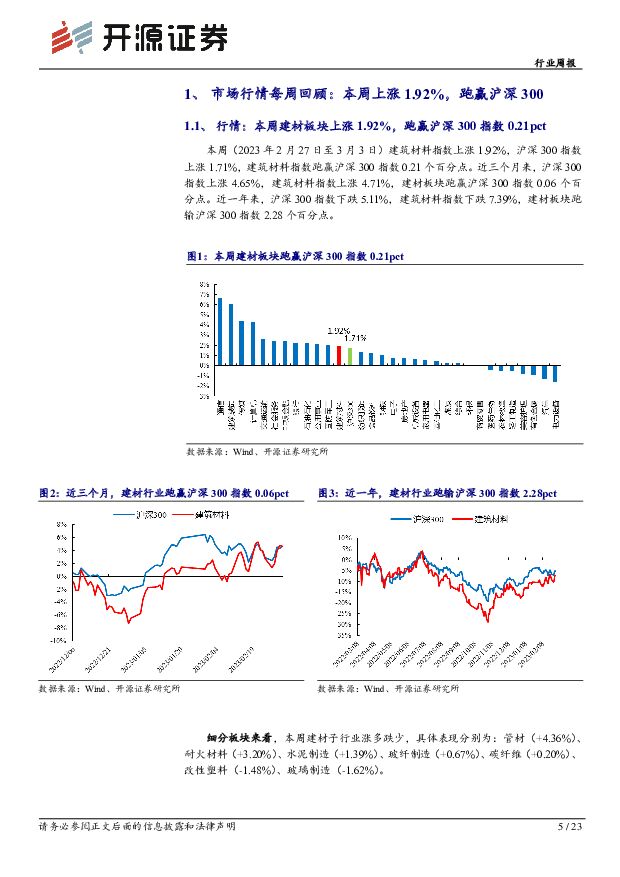

摘要:两会定调稳增长,关注基建产业链投资机会本周日(3月5日),全国两会正式召开,发布2023年政府工作报告,GDP增速预期目标为5.0%左右,其中着力扩大国内需求是政府全年的工作重点,要求政府投资和政策激励要有效带动全社会投资。基建仍是稳增长的重要抓手,2023年拟新增专项债3.8万亿,从前两月的发行节奏看,与2022年基本相当。从地方披露的提前批专项债额度看,31省份提前批专项债、一般债分别为2.19万亿、4320亿,同比分别增长50%、32%,总额历史最高且触及提前批的上限。除财政前置、专项债支持力度持续加大外,国家将“优先支持在建项目、尽快形成实物工作量”作为主要目标,基建项目有望加速落地,2023年基建开复工节奏加快,截至3月2日,水泥开工率为47.22%,农历口径同比增长15.77pct;截至2月24日,水泥发运率为33.13%,农历口径同比增长2.65pct。同时2023Q1水泥错峰力度加大,或将出现阶段性供需错配行情。受益标的:上峰水泥、华新水泥、海螺水泥、东方雨虹、科顺股份、伟星新材。在疫情宽松政策以及财政前置加速的背景下,优先推荐提前布局零售和工程业务的消费建材企业以及受益于原材料供需格局改善的玻璃行业。消费建材板块,受益标的:(1)业绩修复弹性较大的东方雨虹和三棵树,受益于二手房市场率先回暖以及渠道布局持续完善,基建工程和零售业绩兑现预期较强,尤其在节后未出现疫情高峰的背景下,业绩有望超预期。(2)经营稳健的伟星新材,深耕零售业务,地产下行周期背景下业绩呈现较强韧性。玻璃板块,一方面,受益于竣工带动需求逐步修复,另一方面,成本端纯碱新建600万吨产能或将于Q2-Q3集中释放,盈利能力修复弹性增强,受益标的:信义玻璃、旗滨集团。“双碳”时代下,风电、光伏成为能源低碳转型的重要途径,受益于政策红利以及产业技术迭代,产业链景气度有望显著提升。2023年或是光伏、风电装机大年,碳纤维、光伏玻璃、玻纤将会持续受益需求的增长。受益标的:光威复材、中复神鹰、旗滨集团、福莱特、中国巨石、中材科技、金晶科技、耀皮玻璃。行情回顾本周(2023年2月27日至3月3日)建筑材料指数上涨1.92%,沪深300指数上涨1.71%,建筑材料指数跑赢沪深300指数0.21个百分点。近三个月来,沪深300指数上涨4.65%,建筑材料指数上涨4.71%,建材板块跑赢沪深300指数0.06个百分点。近一年来,沪深300指数下跌5.11%,建筑材料指数下跌7.39%,建材板块跑输沪深300指数2.28个百分点。板块数据跟踪水泥:截至3月4日,全国P.O42.5散装水泥均价385.27元/吨,环比上涨1.02%;水泥-煤炭价差为214.97元/吨,环比下跌5.65%;全国熟料库容比62.14%,环比下降1.90pct。玻璃:截至3月4日,全国浮法玻璃现货均价1741.63元/吨,环比下跌5.92元/吨,跌幅为0.34%;光伏玻璃均价为162.92元/重量箱,环比下跌1.64%。浮法玻璃-纯碱-石焦油价差为13.59元/重量箱,环比提升2.93%;浮法玻璃-纯碱-重油价差为9.87元/重量箱,环比下跌0.40%;浮法玻璃-纯碱-天然气价差为19.36元/重量箱,环比下跌1.50%;光伏玻璃-纯碱-天然气价差为95.55元/重量箱,环比下跌2.97%。玻璃纤维:截至3月2日,无碱2400号缠绕直接纱主流出厂价为3800-4200元/吨不等,SMC合股纱2400tex主流价为4600-5200元/吨,喷射合股纱2400tex主流价为6600-7600元/吨。风险提示:经济增速下行风险;疫情反复风险;原材料价格上涨风险;房地产销售回暖进展不及预期风险;国内保交楼进展不及预期;房企流动性风险蔓延压力;基建落地进展不及预期风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

医药行业研究框架与近期投资观点:科技与消费属性齐备的医药板块星辰大海 华安证券 2024-04-25(62页) 附下载

附下载")

风险提示创新药研发不及预期的风险;审批注册不及预期的风险;医药政策相关风险;国际供应链变动风险;国际...

3.67 MB共62页中文简体

1天前020积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

1天前020积分

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

1天前020积分

-

建筑材料行业周报:去库支撑玻璃短期企稳,关注玻纤二次提价 上海证券 2024-04-25(14页) 附下载

核心观点短期玻璃连续三周去库,带动玻璃期货价格短期止跌企稳。自3月底以来,玻璃期货价格止跌企稳。我们...

611.61 KB共14页中文简体

1天前220积分

-

涛涛车业 公司首次覆盖报告:聚焦休闲出行市场,高尔夫球车延伸至LSV有望打开增长空间 开源证券 2024-04-25(34页) 附下载

涛涛车业(301345)聚焦高尔夫球车/大排量拓宽成长边界,首次覆盖给予“买入”评级公司创立以来持续...

4.2 MB共34页中文简体

1天前018积分

-

三诺生物 公司首次覆盖报告:血糖监测龙头强势登陆CGM市场,POCT业务延伸打造平台型公司 开源证券 2024-04-25(36页) 附下载

三诺生物(300298)血糖监测龙头,多年深耕助力国产替代,首次覆盖,给予“买入”评级三诺生物深耕血...

3.58 MB共36页中文简体

1天前018积分

-

兴业科技 公司信息更新报告:第二曲线快速增长且盈利亮眼,延续高分红比例 开源证券 2024-04-25(10页) 附下载

兴业科技(002674)第二曲线快速增长且盈利亮眼,延续高分红比例,维持“买入”评级2023年收入/...

1.45 MB共10页中文简体

1天前218积分

-

中炬高新 公司信息更新报告:内部管理成效显现,2024Q1利润表现超预期 开源证券 2024-04-25(4页) 附下载

中炬高新(600872)2024年一季度报告披露,2024Q1业绩表现超预期公司披露2024年一季报...

832.75 KB共4页中文简体

1天前218积分

-

兆讯传媒 公司信息更新报告:大屏持续投入,出行复苏或驱动业绩修复 开源证券 2024-04-25(4页) 附下载

附下载")

兆讯传媒(301102)媒体资源投入影响短期盈利,看好收入加速修复,维持“买入”评级2023年公司营...

831.41 KB共4页中文简体

1天前418积分

-

伊之密 公司信息更新报告:业绩增长稳健,利润率增幅明显 开源证券 2024-04-25(4页) 附下载

伊之密(300415)业绩增长稳健,压铸机业务增幅较大公司2023年营业总收入为40.96亿元,同比...

819.28 KB共4页中文简体

1天前018积分

-

特锐德 公司信息更新报告:充电网业务扭亏为盈,有望持续向好 开源证券 2024-04-25(4页) 附下载

特锐德(300001)2023年公司充电网业务实现扭亏为盈公司发布2023年报:公司2023年实现营...

815.87 KB共4页中文简体

1天前218积分

-

水羊股份 公司信息更新报告:扣非归母净利高增,把握EDB小众至广为人知机遇 开源证券 2024-04-25(4页) 附下载

水羊股份(300740)2024Q1扣非归母净利yoy+44.7%,远期外汇合约影响归母净利表观数值...

853.8 KB共4页中文简体

1天前018积分

-

润本股份 公司信息更新报告:盈利能力持续提升,推新品拓渠道放量可期 开源证券 2024-04-25(4页) 附下载

润本股份(603193)2023归母净利润同比增长41.2%,符合预期公司发布年报及一季报:2023...

822.9 KB共4页中文简体

1天前218积分

-

平高电气 公司信息更新报告:2024Q1业绩迎来开门红,全年有望延续高质量增长 开源证券 2024-04-25(4页) 附下载

平高电气(600312)公司发布2024Q1报告,业绩迎来高质量开门红平高电气发布2024Q1报告,...

818.18 KB共4页中文简体

1天前218积分

-

佩蒂股份 公司信息更新报告:出口订单回暖驱动业绩提升,自主品牌拓展顺利 开源证券 2024-04-25(4页) 附下载

佩蒂股份(300673)出口订单恢复驱动业绩回暖,2024Q1营收及利润大增,维持“买入”评级202...

845.91 KB共4页中文简体

1天前018积分

-

盘江股份 2023年报及2024年一季报点评报告:煤价回调致业绩承压,关注煤矿成长与电力布局 开源证券 2024-04-25(4页) 附下载

附下载")

盘江股份(600395)煤价回调致业绩承压,关注煤矿成长与电力布局。维持“买入”评级公司发布年度报告...

844.2 KB共4页中文简体

1天前218积分

-

快可电子 公司信息更新报告:传统接线盒销售稳步增长,智能接线盒将于2024年进入量产阶段 开源证券 2024-04-25(4页) 附下载

快可电子(301278)Q1受原材料涨价影响,盈利能力有所下滑快可电子发布2023年年报及2024年...

821.92 KB共4页中文简体

1天前218积分

-

科达自控 北交所信息更新:布局取得成效维持收入高增,AI赋能智慧矿山+充换电业务驱动长期增量 开源证券 2024-04-25(4页) 附下载

科达自控(831832)2023年公司收入增长27.05%至4.4亿元,盈利及毛利率水平持续提升20...

831.42 KB共4页中文简体

1天前218积分

-

九号公司 公司信息更新报告:2024Q1业绩超预期,两轮车&全地形车&割草机器人持续高增长 开源证券 2024-04-25(4页) 附下载

九号公司(689009)2024Q1业绩超预期,两轮车/全地形车/割草机器人高增,维持“买入”评级2...

842.09 KB共4页中文简体

1天前118积分

-

江丰电子 公司信息更新报告:2024Q1业绩环比提升显著,靶材与零部件双轮驱动 开源证券 2024-04-25(4页) 附下载

江丰电子(300666)2024Q1业绩大幅增长,盈利能力环比修复明显,维持“买入”评级公司发布20...

830.65 KB共4页中文简体

1天前218积分