化工&新材料行业周报:氟化工、纯碱毛利水平持续改善,EVA价格大幅反弹太平洋2023-02-20.pdf

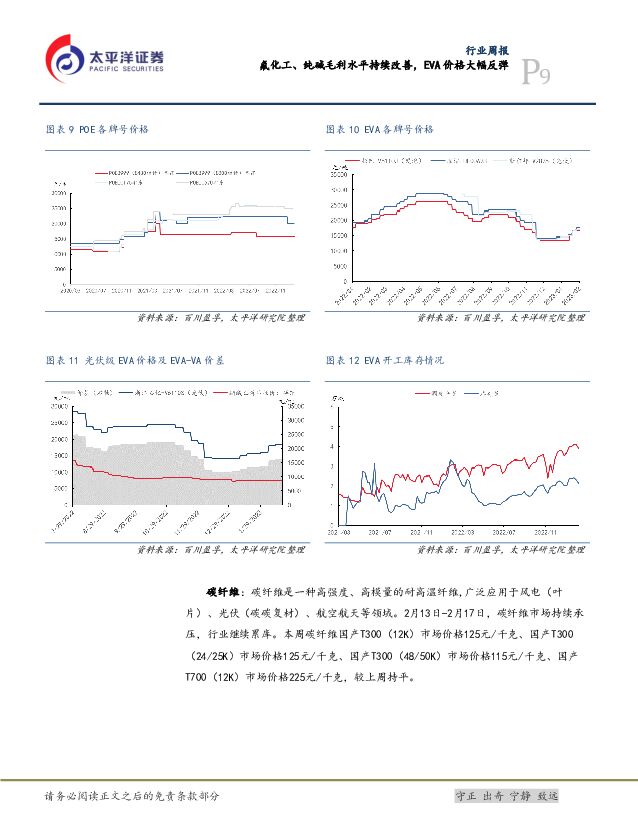

摘要:1.重点行业和产品情况跟踪氟化工产业链: 上游原料持续走弱,制冷剂 R32 连续上涨。 春节后下游制冷剂行业有意扭转近年来亏损状况,厂家有主动降负意愿以期保持利润,原料需求对应减少,导致近期氟化工上游原料端跌势延续, 华东 97 萤石湿粉延续跌势,均价为 2961.4 元/吨,较上周下降 1.02%。 R32 价格为 14250 元/吨, 较上周上涨 4.4%。 新材料方面,多个企业的含氟高分子聚合物项目持续推进。光伏/风电材料: 光伏提振 EVA 需求,光伏料价格大涨。 EVA 新投放产能放缓,年内仅下半年宝丰能源有 25 万吨新产能释放,另有少量光伏料转扩产预期。近期随着下游胶膜厂商提价, EVA 光伏料价格明显反弹。 斯尔邦光伏料 17000 元/吨、联泓 628 价格为17600 元/吨、扬子巴斯夫 V5110J 为 16800 元/吨,分别较上周上涨 500 元/吨、 800 元/吨、 300 元/吨。 POE 各牌号价格均保持稳定,华东 POE8999(8480 指标) 15800 元/吨, 与上周保持一致。纯碱: 重碱供给持续紧张,各工艺盈利水平继续抬升。 近日国内纯碱行情火热,节后纯碱开工回升走高, 但库存仍处于低位水平。节后下游玻璃行业行情逐渐回暖,订单充足,带动重质纯碱需求。供应方面,远兴能源阿拉善天然碱项目预计 2023 年 6 月投产,存量产能利用率已接近最大化,短期内行业供应紧张情况不易缓解。2.近期投资建议(1) POE 产业链: 2023 年国内 POE 粒子产能有望实现从 0 到 1 的突破, 市场持续关注。建议关注岳阳兴长、 鼎际得、万华化学。(2)纯碱: 近期纯碱库存处于近 5 年绝对底部,行业开工率 90%附近,随着地产企稳+光伏玻璃产能投放,需求大概率继续向好。建议关注山东海化、双环科技、远兴能源、中盐化工。(3) 氟化工产业链: 制冷剂配额逐渐明朗,行业景气反转预期抬升; 含氟高分子聚合物具有良好的物理特性和化学特性,在新能源、新基建领域有良好的应用前景,随着下游需求持续向好,应用场景逐步开发,后续有望迎来持续快速发展。建议关注: 永和股份、三美股份、巨化股份、金石资源。风险提示。 下游需求不及预期、产品价格下跌等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

石油化工行业周报:地缘不稳定性延续,油价高位震荡 甬兴证券 2024-04-25(12页) 附下载

附下载")

市场行情回顾板块表现本周(20240415-20240419)中信石油石化板块上涨约2.98%,上证...

1.66 MB共12页中文简体

1天前020积分

-

医药行业周报:赛诺菲BTK抑制剂Rilzabrutinib达3期主要终点 太平洋 2024-04-25(3页) 附下载

报告摘要市场表现:2024年4月24日,医药板块涨跌幅+0.09%,跑输沪深300指数0.35pct...

387.43 KB共3页中文简体

1天前020积分

-

基础化工行业研究:价值回归风格再现,建议重点关注传统龙头和轮胎板块 国金证券 2024-04-25(17页) 附下载

行业观点公募基金配置化工行业水平仍有回落,优质龙头关注度提升明显。2024年1季度公募基金配置化工行...

1.63 MB共17页中文简体

1天前020积分

-

电力设备及新能源行业新能源周报(第84期):重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载

报告摘要行业整体策略:重视电动车中下游创新,重视光伏战略性机会从渗透率的提升看,电动车的需求持续好于...

1.87 MB共36页中文简体

1天前020积分

-

基础化工行业日报:基础化工指数上涨,关注供给缺口下TMA持续涨价 中邮证券 2024-04-25(9页) 附下载

投资要点行业供给虽承压,且处于持续去库存阶段,但盈利能力触底,估值触底,2024年需求有望改善,行业...

487.04 KB共9页中文简体

1天前020积分

-

中信博 收入利润均大超预期,在手订单创新高 太平洋 2024-04-25(4页) 附下载

中信博(688408)事件:公司发布2024年一季度业绩,报告期内实现营业收入18.14亿元,同比1...

465.98 KB共4页中文简体

1天前018积分

-

扬农化工 一季报业绩符合预期,期待优创基地投产 天风证券 2024-04-25(3页) 附下载

扬农化工(600486)事件:扬农化工发布2024年一季报,实现营业收入31.76亿元,同比下滑-2...

685.23 KB共3页中文简体

1天前218积分

-

亿帆医药 Q1业绩超预期,迎接新成长周期 太平洋 2024-04-25(5页) 附下载

亿帆医药(002019)事件4月24日,公司发布2024年一季度报告,2024Q1实现营业收入13....

615.6 KB共5页中文简体

1天前218积分

-

扬农化工 业绩符合预期,多项目持续推进巩固龙头地位 太平洋 2024-04-25(5页) 附下载

扬农化工(600486)事件:公司发布2023年年报,期内实现营业收入114.78亿元,同比27.4...

621.22 KB共5页中文简体

1天前018积分

-

易成新能 2023年报点评:新能源、新材料多点布局,业绩有望恢复 东方财富证券 2024-04-25(4页) 附下载

易成新能(300080)【投资要点】近日,公司发布2023年年度报告。报告期内,实现营业收入98.8...

529.84 KB共4页中文简体

1天前018积分

-

盐津铺子 全渠道驱动核心品类扩张,一季度延续高势能增长 太平洋 2024-04-25(4页) 附下载

盐津铺子(002847)事件:盐津铺子发布2024年一季报,2024Q1实现营收12.23亿元,同比...

603.83 KB共4页中文简体

1天前018积分

-

扬农化工 公司事件点评报告:2024Q1盈利承压,新项目推进助力成长 华鑫证券 2024-04-25(5页) 附下载

扬农化工(600486)事件扬农化工发布一季度业绩公告:2024年第一季度营收约31.76亿元,同比...

329.59 KB共5页中文简体

1天前018积分

-

华贸物流 华贸物流,短期业绩承压,4月投资收益增厚公司业绩 太平洋 2024-04-25(4页) 附下载

华贸物流(603128)事件近期,华贸物流发布2023年报,报告期内,全年实现营业总收入146.1亿...

764.74 KB共4页中文简体

1天前018积分

-

流动性与仓位周观察——4月第三期 太平洋 2024-04-25(16页) 附下载

市场流动性转弱,交投活跃度上升。上周全A成交额4.7万亿,换手率6.79%,较前一周上升,融资供给端...

1.61 MB共16页中文简体

1天前010积分

-

估值与盈利周观察——4月第三期 太平洋 2024-04-25(17页) 附下载

整体估值小幅下降,行业表现分化,红利表现居前。上周宽基指数表现分化,红利表现最优,微盘股表现最弱。整...

2.06 MB共17页中文简体

1天前010积分

-

医药行业周报:FDA批准Anktiva与卡介苗联用治疗NMIBC 太平洋 2024-04-24(3页) 附下载

报告摘要市场表现:2024年4月23日,医药板块涨跌幅+0.88%,跑赢沪深300指数1.58pct...

389.05 KB共3页中文简体

2天前220积分

-

基础化工行业周报:合成生物学周报:岱山生物基材料生产基地启航,万吨长碳链二元酸项目奠基开工 华安证券 2024-04-24(16页) 附下载

附下载")

主要观点:华安证券化工团队发表的《合成生物学周报》是一份面向一级市场、二级市场,汇总国内外合成生物学...

838.13 KB共16页中文简体

2天前220积分

-

基础化工行业周报:海外化工装置异动较多,重点关注烯烃、维生素、TMA等行业 上海证券 2024-04-24(12页) 附下载

市场行情走势过去一周,基础化工指数涨跌幅为-0.38%,沪深300指数涨跌幅为1.89%;基础化工板...

805.66 KB共12页中文简体

2天前220积分

-

公募交易费用管理新规解读:第二阶段降费落地,行业回归本源 太平洋 2024-04-24(4页) 附下载

附下载")

报告摘要事件:4月19日《公募基金交易费用管理规定正式稿》(下称“新规”)正式落地,并将于2024年...

375.91 KB共4页中文简体

2天前420积分

-

军工行业周报:中国人民解放军信息支援部队成立大会在京举行 太平洋 2024-04-24(13页) 附下载

报告摘要本周要闻:中国人民解放军信息支援部队成立大会在京举行4月19日,中国人民解放军信息支援部队成...

976.7 KB共13页中文简体

2天前220积分