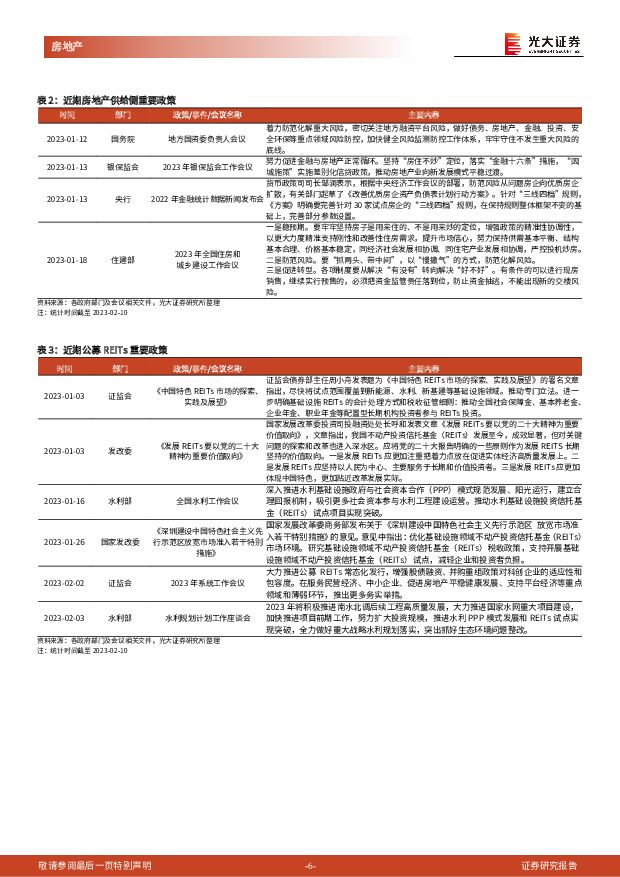

房地产行业流动性及公募REITs跟踪报告(2023年1月):需求侧按揭增量有限,供给侧海外债迎曙光光大证券2023-02-13.pdf

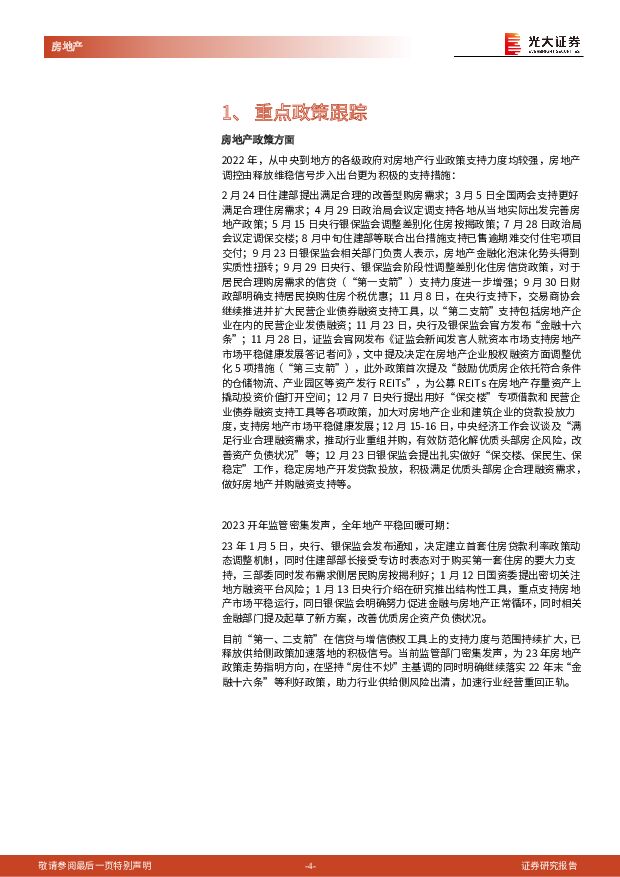

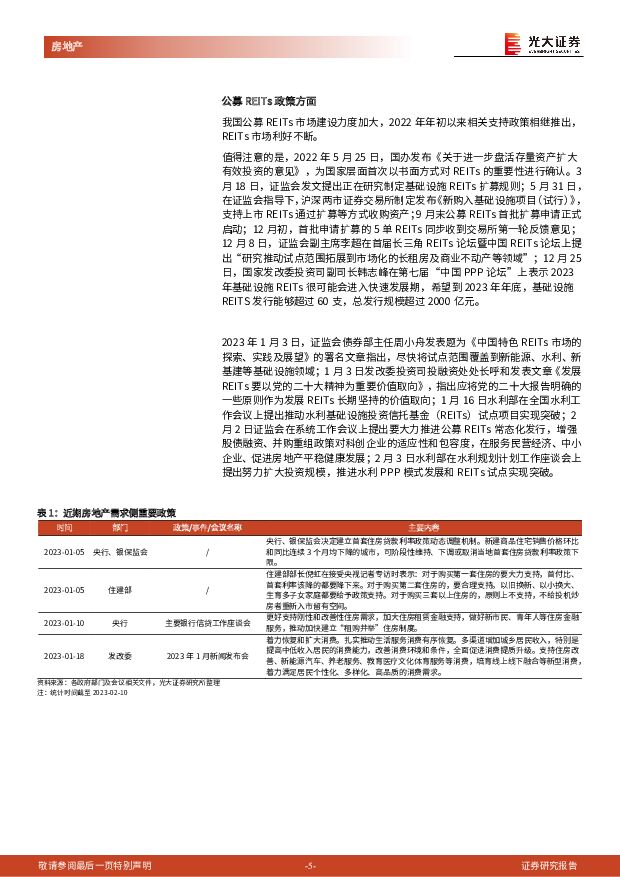

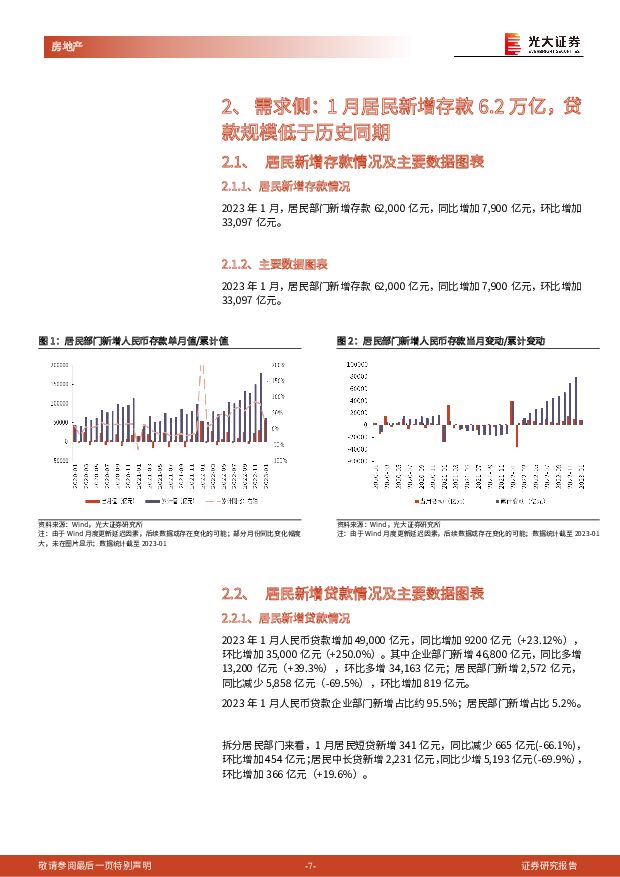

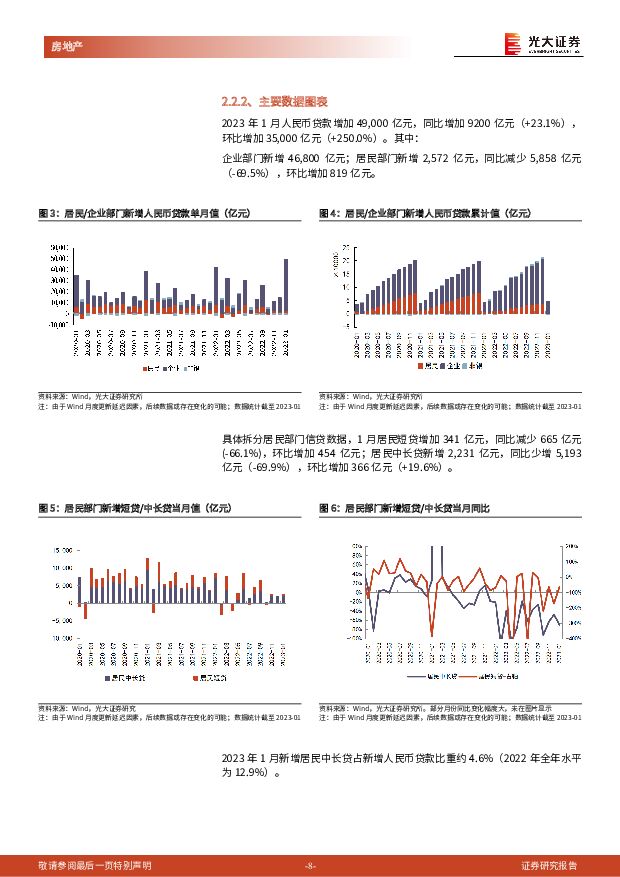

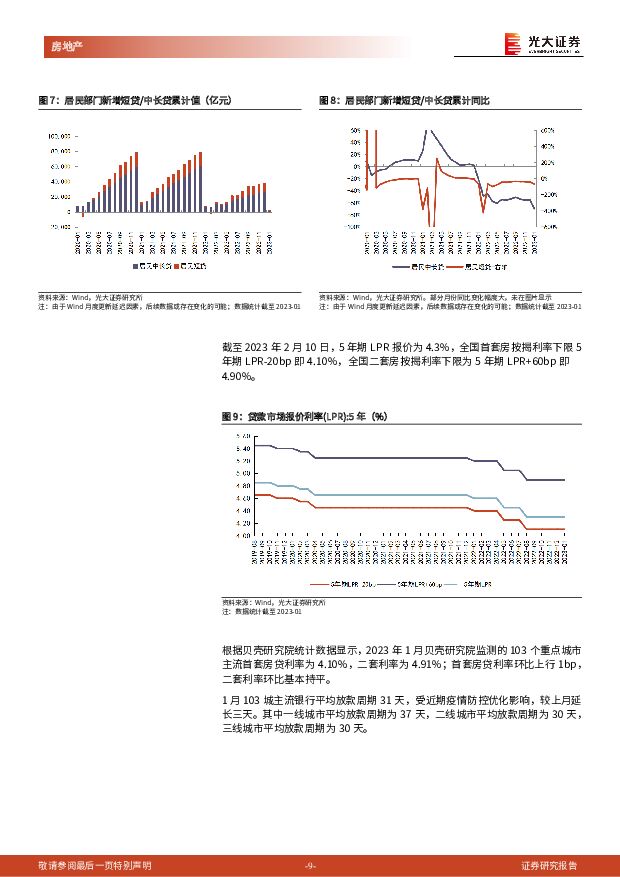

摘要:需求侧:1月居民新增存款6.2万亿,贷款规模低于历史同期23年1月,居民部门新增存款62000亿元,同比增加7900亿元,环比增加33097亿元。1月新增信贷49000亿元,同比增加9200亿元,环比增加35000亿元;其中居民短贷新增341亿元,同比减少665亿元,环比增加454亿元;居民中长贷新增2231亿元,同比少增5193亿元,环比增加366亿元。新增居民中长贷占新增人民币贷款比重约4.6%。截至2月10日,全国首/二套房按揭利率下限分别为4.10%/4.90%。103个重点城市主流首/二套房贷利率为4.10%/4.91%,主流银行平均放款周期31天。供给侧:境内优质民企合理融资需求得到有序支持,境外债券发行迎来曙光23年1月单月房企发债约481亿元,受春节假期影响环比-4.8%,单月净融资-723亿元。其中境内债单月发债391亿元,单月净融资额-164亿元;境外发债迎来曙光,单月发行90亿元,净融资额约-558亿元。具体来看,主流国央企仍保持相对畅通融资渠道,随着中央及地方相关支持政策的出台,市场信心逐渐恢复,民营房企融资环境也得到一定程度改善,1月合景泰富集团、中骏集团控股、雅居乐集团陆续发债传递破冰信号。22年9月/10月/11月,抵押补充贷款(PSL)当月分别新增1082/1543/3675亿元,为“保交楼”提供有力的资金保障。截至23年1月,PSL余额为3.14万亿元,同比增长12.1%。民企存量债务展期及重组方面,华夏幸福、融创中国、阳光城涉及已到期债券(或部分)本金以及(或)应计利息商议展期和债务重组的情况。截至23年2月10日,C-REITs产品已增至25只。从上市日到至今的二级市场收益情况来看,除平安广州广河、中金安徽交控及华夏中国交建高速REIT破发外,其他产品全部实现正收益,其中10只股价(截至23-2-10)较上市首日涨幅超20%,平均录得涨幅17.3%。中证估值方面,截至23年2月10日,周内房地产板块的仓储物流、产业园及保障房公募REITs产品的中证估值价格整体呈上升趋势,REITs估值平均为3.67元,较上周同期均值上涨0.29元;估值收益率方面,15只REITs中证估值收益率较上周同期均值上行0.54BP,达6.48%。投资建议:2023开年监管部门密集发声,释放积极信号,房地产金融化泡沫化势头得到实质性扭转,房地产平稳健康发展事关金融市场稳定和宏观经济发展全局。供给侧来看,多部委相继表态,通过信贷、债券、股权多种方式综合协同,“三箭连珠”,执行层面的可操作性大幅提升,有力提振房地产行业信心;需求侧来看,5年期LPR连续下调,地方政府“因城施策”引导合理住房需求,包括优化“认房认贷”标准,下调首付比例及按揭利率,发放购房补贴等。政策利好频发,供给侧信用风险出清,促需求实质性升温,疫情管控优化,供需回暖可期,资本市场关注度提升,建议关注三条主线:1)看好核心城市土储充裕、信用优势显著、品牌优秀的龙头房企未来市占率与ROE率先提升,建议关注保利发展、招商蛇口、中国金茂、中国海外发展等;2)看好先发布局多元赛道、注重运营升维、第二增长曲线经营性现金流稳定增长的房企,建议关注万科A/万科企业、龙湖集团、新城控股等;3)关注存量资产资源丰富、质地优异、管理高效的房企未来运用REITs提高资产回报率,建议关注华润置地、上海临港等。风险分析:房地产行业宽松政策推进不及预期风险,房地产市场需求不及预期风险,房地产企业项目竣工不及预期风险,房地产企业多元化业务经营不佳风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

房地产行业研究周报:中金印力消费REIT将于下周二上市 中泰证券 2024-04-29(19页) 附下载

附下载")

一周行情回顾本周REITs指数上涨3.05%。沪深300累计上涨1.20%,中证500指数上涨1.0...

1.81 MB共19页中文简体

5天前57820积分

-

房地产行业周报:广州优化不动产登记,上海推进“城中村”改造 华福证券 2024-04-29(12页) 附下载

附下载")

周度观点:广州:优化不动产登记服务,创新开展土地“带押过户”4月22日,广州市规划和自然资源局发布《...

1.28 MB共12页中文简体

5天前62820积分

-

房地产行业研究周报:一手房成交环比增加,多地出台购房新政 中泰证券 2024-04-29(18页) 附下载

附下载")

房地产行业周报-20240428一周行情回顾本周,申万房地产指数上涨3.1%,沪深300指数上涨1....

997.51 KB共18页中文简体

5天前20220积分

-

房地产行业研究:成都全域取消限购,多措并举促进楼市稳定 国金证券 2024-04-29(6页) 附下载

附下载")

事件4 月 28 日, 成都市住建局发布《关于进一步优化房地产市场平稳健康发展政策措施的通知》。本次...

884.23 KB共6页中文简体

5天前46120积分

-

房地产行业点评:对当下地产链投资的两大策略 平安证券 2024-04-29(3页) 附下载

附下载")

事项:近期地产板块及相关产业链持续大涨。平安观点:多重因素导致地产板块反弹。4月(截止26日)重点5...

462.16 KB共3页中文简体

5天前19520积分

-

房地产行业研究:深圳启动以旧换新,LPR环比持平 国金证券 2024-04-28(20页) 附下载

附下载")

行业点评本周A股地产、港股地产、物业板块均上涨。本周(4.20-4.26)申万A股房地产板块涨跌幅为...

2.32 MB共20页中文简体

6天前72620积分

-

房地产24年一季度基金持仓点评:持仓已至低位,关注困境反转 天风证券 2024-04-28(21页) 附下载

附下载")

行业追踪(2024.4.20-2024.4.26)公募持仓:地产股持仓继续回落,相对标准行业低配0....

2.02 MB共21页中文简体

6天前42720积分

-

房地产行业:253亿元!上海2024年首批集中供地收官,占全年商品住房用地计划供应总量7.7% 城市测量师行 2024-04-28(8页) 附下载

附下载")

今年首轮集中供地交易活动于4月16日落下帷幕。本批次分2轮进行,共计出让11幅地块,土地总面积为33...

1.71 MB共8页中文简体

6天前22820积分

-

房地产行业第17周周报:新房成交同比跌幅收窄,二手房成交环比微增 信达证券 2024-04-28(16页) 附下载

附下载")

摘要:一周行情回顾:本周(2024/04/22-2024/04/28)申万房地产指数上涨3.10%,...

1.57 MB共16页中文简体

6天前17020积分

-

房地产行业:2024年3月上海商办买卖市场 城市测量师行 2024-04-28(10页) 附下载

附下载")

3月,上海商办物业新增供应总面积在经历两个月的低迷后出现大幅反弹。分类来看,商业物业共总供应面积接近...

1.57 MB共10页中文简体

6天前21420积分

-

房地产行业:2024年3月上海住宅买卖市场 城市测量师行 2024-04-28(8页) 附下载

附下载")

3月,上海新房市场供应量再度突破100万平方米,成交量攀升至76万平方米,供求两端基本回归正常水平。...

1.4 MB共8页中文简体

6天前28420积分

-

房地产行业:2024年3月上海土地招拍挂市场 城市测量师行 2024-04-28(5页) 附下载

附下载")

整体概览2024年一批次首轮宅地出让完成;常态化供地市场再度下探3月,上海2024年第一批次首轮集中...

1.25 MB共5页中文简体

6天前95320积分

-

房地产行业周报:成都全面取消住房限购,深圳、南京实施商品房“以旧换新” 开源证券 2024-04-28(14页) 附下载

附下载")

核心观点:成都全面取消住房限购,深圳南京相继实施商品房“以旧换新”本周我们跟踪的64城新房成交面积同...

1.34 MB共14页中文简体

6天前59920积分

-

房地产行业:2024年1季度上海办公租赁市场分析报告 城市测量师行 2024-04-28(7页) 附下载

附下载")

2024年第一季度上海办公租赁需求疲弱,市场租赁情绪较低。小面积房源带看量上升,整体问询量稍有增加。...

1022.92 KB共7页中文简体

6天前57420积分

-

2024年4月房地产市场跟踪:双轨制渐行渐近,关注配售型保障房对商品房市场的冲击 中诚信国际 2024-04-28(9页) 附下载

附下载")

行业热点配售型保障性住房对商品房市场影响:对保障房体系的完善健全可充分满足核心城市的刚性住房需求,为...

869.25 KB共9页中文简体

6天前18120积分

-

房地产行业2024年5月投资策略:复苏持续性仍有待验证,维持新开工改善的判断 国信证券 2024-04-25(12页) 附下载

附下载")

核心观点行业:复苏持续性仍有待验证。从统计局数据看,新房销售量价降幅小幅收窄。2024年1-3月,商...

2.01 MB共12页中文简体

1周前16220积分

-

房地产行业2024年3月月报:新房二手房成交环比回升、同比降幅收窄;各地因城施策进一步优化政策 中银证券 2024-04-25(27页) 附下载

附下载")

核心观点新房:3月房企供货节奏有所加快,市场较2月低谷有所反弹,整体新房成交量环比大幅回升,但同比降...

2 MB共27页中文简体

1周前40120积分

-

政策主题:房地产与新质生产力 国海证券 2024-04-25(17页) 附下载

附下载")

当前房地产市场呈现总量基本平衡而结构性供给不足的特征,存量房屋中“好房子”占比不高,居民住房改善愿望...

1.61 MB共17页中文简体

1周前92110积分

-

房地产行业周报:房地产行业报告新房销售延续弱势“白名单”项目推进顺利 中邮证券 2024-04-24(11页) 附下载

附下载")

投资要点上周北京优化老旧小区公积金贷款政策,全国第一批“白名单”项目也在顺利推进,根据证券时报,截至...

807.99 KB共11页中文简体

1周前81620积分

-

房地产行业基金持仓2024Q1:地产股持仓占比继续降低,基金继续低配地产行业 东兴证券 2024-04-24(9页) 附下载

附下载")

2024Q1板块持仓对比:2024Q1,30个行业板块中,地产板块持仓市值及占比排名第22;地产板块...

795.56 KB共9页中文简体

1周前43920积分