永辉超市2022年度业绩预亏公告点评:资产减值影响利润表现,加大科技数字化投入光大证券2023-01-31.pdf

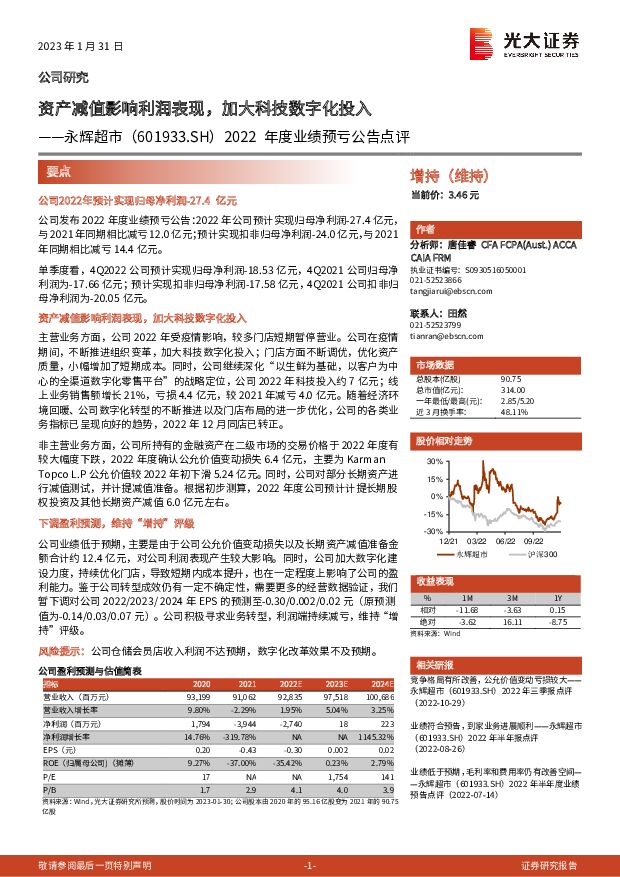

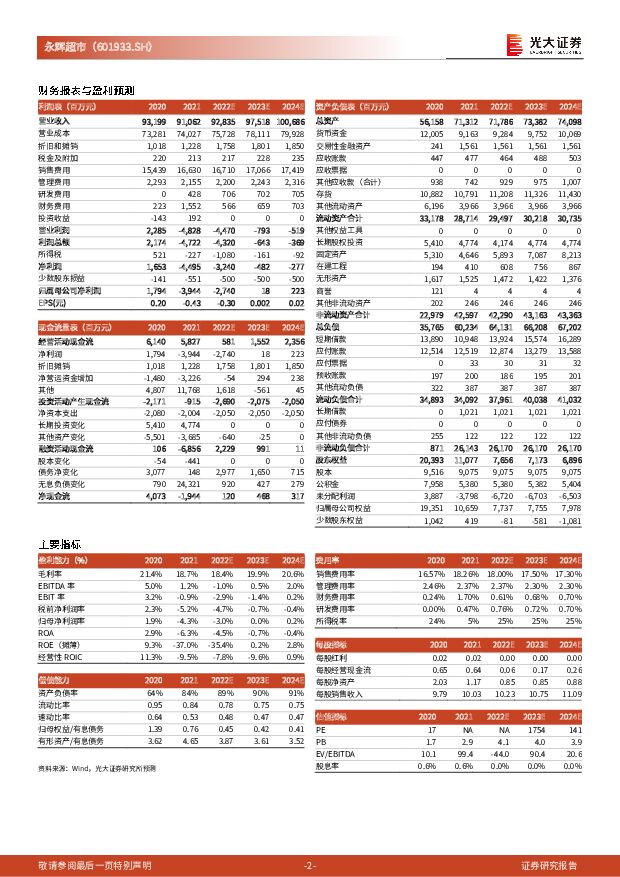

摘要:永辉超市(601933)公司2022年预计实现归母净利润-27.4亿元公司发布2022年度业绩预亏公告:2022年公司预计实现归母净利润-27.4亿元,与2021年同期相比减亏12.0亿元;预计实现扣非归母净利润-24.0亿元,与2021年同期相比减亏14.4亿元。单季度看,4Q2022公司预计实现归母净利润-18.53亿元,4Q2021公司归母净利润为-17.66亿元;预计实现扣非归母净利润-17.58亿元,4Q2021公司扣非归母净利润为-20.05亿元。资产减值影响利润表现,加大科技数字化投入主营业务方面,公司2022年受疫情影响,较多门店短期暂停营业。公司在疫情期间,不断推进组织变革,加大科技数字化投入;门店方面不断调优,优化资产质量,小幅增加了短期成本。同时,公司继续深化“以生鲜为基础,以客户为中心的全渠道数字化零售平台”的战略定位,公司2022年科技投入约7亿元;线上业务销售额增长21%,亏损4.4亿元,较2021年减亏4.0亿元。随着经济环境回暖、公司数字化转型的不断推进以及门店布局的进一步优化,公司的各类业务指标已呈现向好的趋势,2022年12月同店已转正。非主营业务方面,公司所持有的金融资产在二级市场的交易价格于2022年度有较大幅度下跌,2022年度确认公允价值变动损失6.4亿元,主要为KarmanTopcoL.P公允价值较2022年初下滑5.24亿元。同时,公司对部分长期资产进行减值测试,并计提减值准备。根据初步测算,2022年度公司预计计提长期股权投资及其他长期资产减值6.0亿元左右。下调盈利预测,维持“增持”评级公司业绩低于预期,主要是由于公司公允价值变动损失以及长期资产减值准备金额合计约12.4亿元,对公司利润表现产生较大影响。同时,公司加大数字化建设力度,持续优化门店,导致短期内成本提升,也在一定程度上影响了公司的盈利能力。鉴于公司转型成效仍有一定不确定性,需要更多的经营数据验证,我们暂下调对公司2022/2023/2024年EPS的预测至-0.30/0.002/0.02元(原预测值为-0.14/0.03/0.07元)。公司积极寻求业务转型,利润端持续减亏,维持“增持”评级。风险提示:公司仓储会员店收入利润不达预期,数字化改革效果不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

中炬高新 公司信息更新报告:内部管理成效显现,2024Q1利润表现超预期 开源证券 2024-04-25(4页) 附下载

附下载")

中炬高新(600872)2024年一季度报告披露,2024Q1业绩表现超预期公司披露2024年一季报...

832.75 KB共4页中文简体

6小时前018积分

-

尚太科技 2023年年报及2024年一季报点评:Q1业绩超市场预期,盈利持续优于同行 东吴证券 2024-04-25(3页) 附下载

尚太科技(001301)投资要点Q4业绩符合预期,Q1盈利超预期。公司23年营收44亿,同-8%;归...

501.15 KB共3页中文简体

6小时前018积分

-

光环新网 2024年一季报点评:Q1营收稳步提升,绿色数字化营销推进 民生证券 2024-04-25(3页) 附下载

光环新网(300383)光环新网发布2024年一季度报告。2024年4月24日,公司发布2024年一...

686.67 KB共3页中文简体

6小时前018积分

-

中国电信 2024年一季报点评:产业数字化领衔业务收入增长,利润率稳步提升 民生证券 2024-04-24(3页) 附下载

附下载")

中国电信(601728)事件:4月23日,公司披露2024年一季报,期间公司实现营业收入1344.9...

683.97 KB共3页中文简体

1天前218积分

-

中国中免 24年一季报点评:压力下营收利润表现优秀,重视口岸店及盈利改善弹性 信达证券 2024-04-24(5页) 附下载

附下载")

中国中免(601888)事件:公司披露24年一季报,压力下营收利润表现优秀:24Q1实现营收188....

560.98 KB共5页中文简体

1天前218积分

-

中国电信 2024年一季报点评:产业数字化领衔业务收入增长,利润率稳步提升 民生证券 2024-04-24(3页) 附下载

中国电信(601728)事件:4月23日,公司披露2024年一季报,期间公司实现营业收入1344.9...

683.97 KB共3页中文简体

1天前218积分

-

中国中免 24年一季报点评:压力下营收利润表现优秀,重视口岸店及盈利改善弹性 信达证券 2024-04-24(5页) 附下载

中国中免(601888)事件:公司披露24年一季报,压力下营收利润表现优秀:24Q1实现营收188....

560.98 KB共5页中文简体

1天前018积分

-

中国平安 NBV延续高增,利润表现平稳 国联证券 2024-04-24(4页) 附下载

附下载")

中国平安(601318)事件:公司发布2024年一季报,公司实现NBV128.9亿,相同假设下同比+...

409.13 KB共4页中文简体

1天前218积分

-

中国电信 一季度经营稳健,产业数字化双位数增长 国信证券 2024-04-24(7页) 附下载

附下载")

中国电信(601728)核心观点公司2024年一季度经营稳健。公司2024年一季度营收1345.0亿...

411.68 KB共7页中文简体

1天前218积分

-

中国平安 NBV延续高增,利润表现平稳 国联证券 2024-04-24(4页) 附下载

中国平安(601318)事件:公司发布2024年一季报,公司实现NBV128.9亿,相同假设下同比+...

409.13 KB共4页中文简体

1天前218积分

-

中国电信 一季度经营稳健,产业数字化双位数增长 国信证券 2024-04-24(7页) 附下载

中国电信(601728)核心观点公司2024年一季度经营稳健。公司2024年一季度营收1345.0亿...

411.68 KB共7页中文简体

1天前018积分

-

柏楚电子 2024年一季报点评:业绩超市场预期,海外扩张&高功率渗透率提升贡献增长动能 东吴证券 2024-04-24(3页) 附下载

附下载")

柏楚电子(688188)事件:公司发布2024年一季报。投资要点收入延续高增长,海外扩张&高功率渗透...

525.75 KB共3页中文简体

1天前218积分

-

金盘科技 海外收入占比提升带动毛利率进阶,数字化业务将进入兑现期 华福证券 2024-04-24(3页) 附下载

附下载")

金盘科技(688676)Q1业绩符合市场预期,扣非增速略超预期2024Q1实现收入13亿元,同比+0...

358.51 KB共3页中文简体

1天前418积分

-

柏楚电子 2024年一季报点评:业绩超市场预期,海外扩张&高功率渗透率提升贡献增长动能 东吴证券 2024-04-24(3页) 附下载

柏楚电子(688188)事件:公司发布2024年一季报。投资要点收入延续高增长,海外扩张&高功率渗透...

525.75 KB共3页中文简体

1天前018积分

-

金盘科技 海外收入占比提升带动毛利率进阶,数字化业务将进入兑现期 华福证券 2024-04-24(3页) 附下载

金盘科技(688676)Q1业绩符合市场预期,扣非增速略超预期2024Q1实现收入13亿元,同比+0...

358.51 KB共3页中文简体

1天前218积分

-

东鹏饮料 东鹏饮料:收入超市场预期,多元发力贡献增长 中泰证券 2024-04-24(3页) 附下载

附下载")

东鹏饮料(605499)投资要点事件:公司发布2024年一季度报告,24Q1实现营业总收入34.82...

424.42 KB共3页中文简体

1天前018积分

-

东鹏饮料 东鹏饮料:收入超市场预期,多元发力贡献增长 中泰证券 2024-04-24(3页) 附下载

东鹏饮料(605499)投资要点事件:公司发布2024年一季度报告,24Q1实现营业总收入34.82...

424.42 KB共3页中文简体

1天前218积分

-

柏楚电子 2024年一季报点评:业绩超市场预期,海外扩张&高功率渗透率提升贡献增长动能 东吴证券 2024-04-24(3页) 附下载

附下载")

柏楚电子(688188)事件:公司发布2024年一季报。投资要点收入延续高增长,海外扩张&高功率渗透...

525.75 KB共3页中文简体

1天前018积分

-

柏楚电子 2024年一季报点评:业绩超市场预期,海外扩张&高功率渗透率提升贡献增长动能 东吴证券 2024-04-24(3页) 附下载

柏楚电子(688188)事件:公司发布2024年一季报。投资要点收入延续高增长,海外扩张&高功率渗透...

525.75 KB共3页中文简体

1天前018积分

-

杭叉集团 一季度净利润增长超市场预期,持续看好未来成长 华安证券 2024-04-23(3页) 附下载

附下载")

杭叉集团(603298)主要观点:公司发布2024年一季报净利润增长超市场预期。2024年一季报实现...

341.98 KB共3页中文简体

2天前218积分