A股策略周报:再留一分“醉”民生证券2023-01-16.pdf

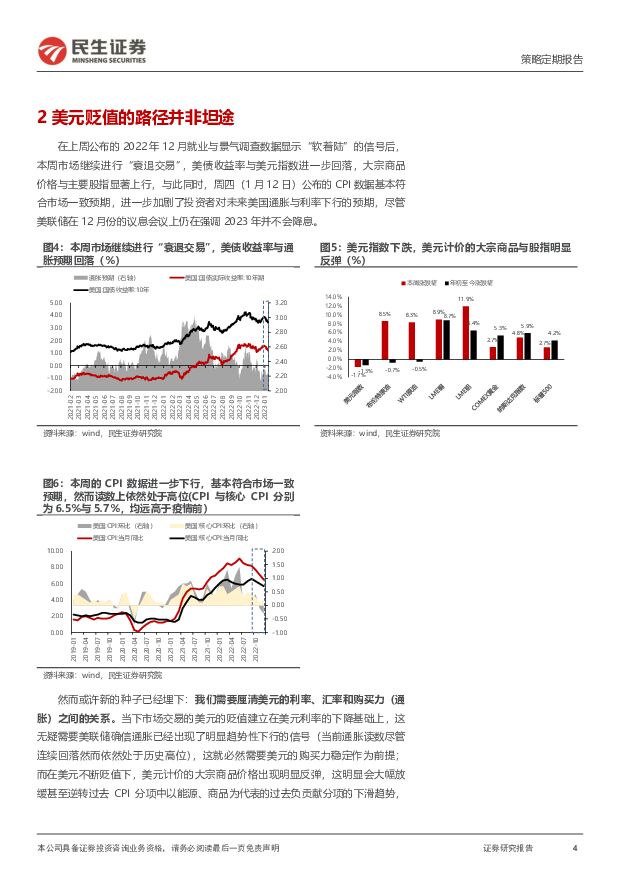

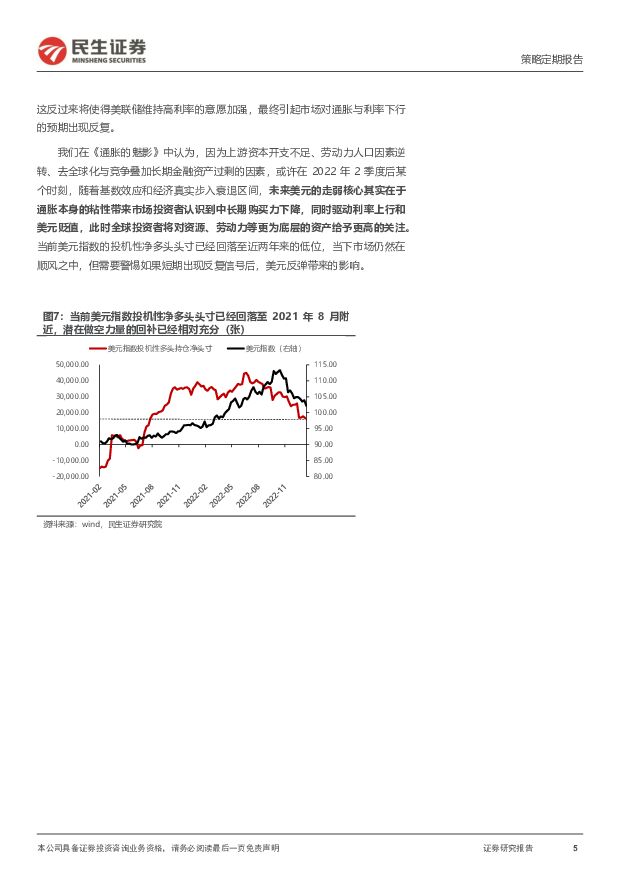

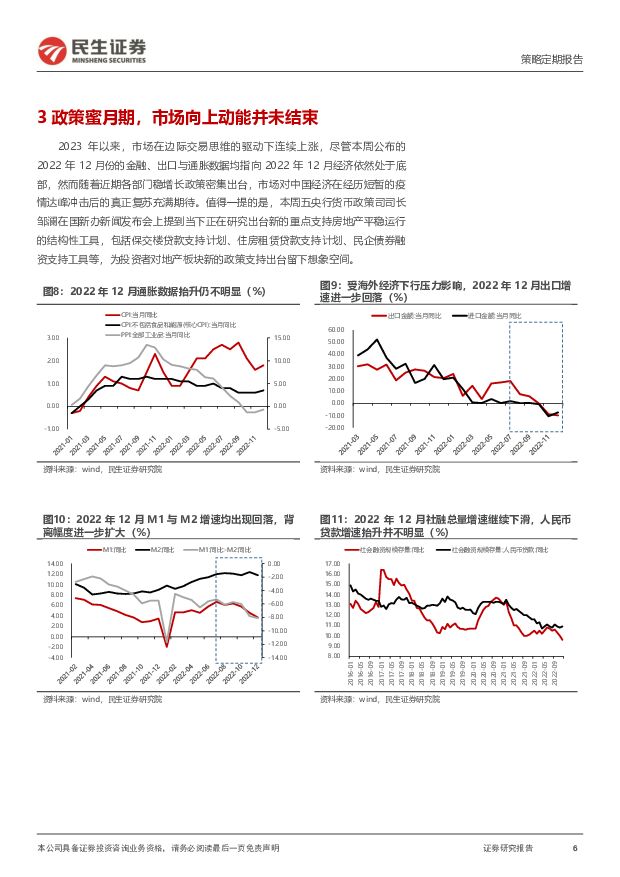

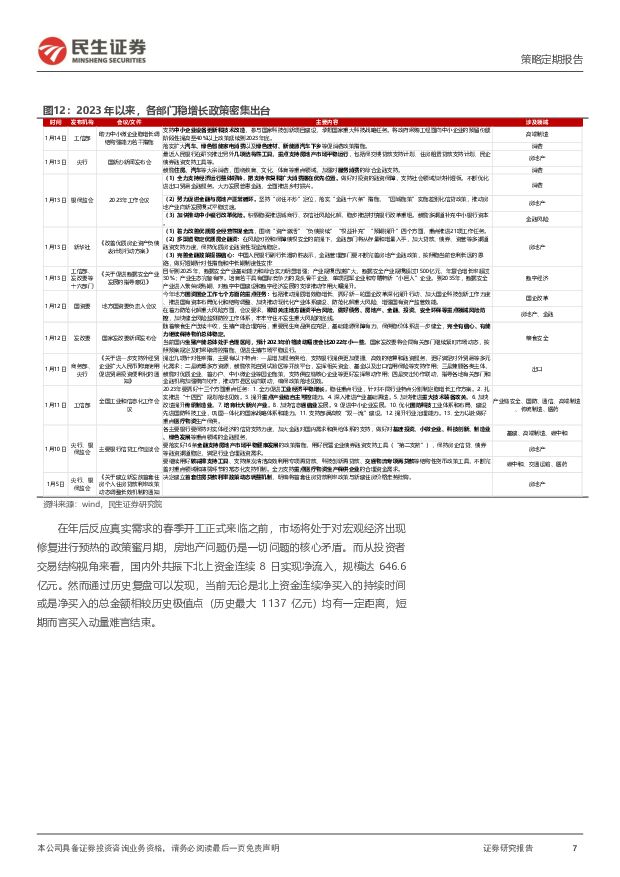

摘要:中国经济复苏预期与海外“衰退交易”共振,市场延续躁动行情。本周(2023年1月9日至2023年1月14日,下同)主要宽基指数纷纷实现上涨;其中创业板指与上证50表现最为出色,而风格上大盘成长继续占优。1月仍然在我们判断的上涨路径中,这可能是2023年内能看到的所有顺风因素边际变化相对较大的时刻。具体行业视角来看,投资者选择各自相信的未来进行交易(包括中国经济复苏、通胀下行后的海外流动性宽松、美元走弱下的大宗商品价格上涨等),各个板块轮番上涨,整周来看多种预期交叉共振下的金融、有色金属、食品饮料涨幅靠前;煤炭、地产链在本周中同样迎来较大反弹。通胀读数如期回落,但埋下了新的种子。周四(1月12日)公布的CPI数据基本符合市场一致预期,投资者对未来美国通胀与利率下行的预期进一步加强,然而或许新的种子已经埋下:我们需要厘清美元的利率、汇率和购买力(通胀)之间的关系。当下市场交易的美元的贬值建立在美元利率的下降基础上,这无疑需要美联储确信通胀已经出现了明显趋势性下行的信号(当前通胀读数尽管连续回落然而依然处于历史高位),这就必然需要美元的购买力稳定作为前提;而在美元不断贬值下,美元计价的大宗商品价格出现明显反弹,这明显会大幅放缓甚至逆转过去CPI分项中以能源、商品为代表的过去负贡献分项的下滑趋势,这反过来将使得美联储维持高利率的意愿加强,最终引起市场对通胀与利率下行的预期出现反复。我们在《通胀的魅影》中认为,因为上游资本开支不足、劳动力人口因素逆转、去全球化与竞争叠加长期金融资产过剩的因素,或许在2022年2季度后某个时刻,随着基数效应和经济真实步入衰退区间,未来美元的走弱核心其实在于通胀本身的粘性带来市场投资者认识到中长期购买力下降,同时驱动利率上行和美元贬值,此时全球投资者将对资源、劳动力等更为底层的资产给予更高的关注。当前美元指数的投机性净多头头寸已经回落至近两年来的低位,当下市场仍然在顺风之中,但需要警惕如果短期出现反复信号后,美元反弹带来的影响。当前国内市场正处于政策蜜月期,向上动量未结束。本周公布的12月份的金融、出口与通胀数据均指向2022年12月经济依然处于底部,然而随着政策的密集出台,市场对中国经济的复苏充满期待。值得一提的是,本周五央行货币政策司司长邹澜在国新办新闻发布会上提到当下正在研究出台新的重点支持房地产平稳运行的结构性工具,这或为投资者对地产板块新的政策支持留下想象空间。在年后反应真实需求的春季开工正式来临之前,市场将处于对宏观经济出现修复进行预热的政策蜜月期,房地产问题仍是一切问题的核心矛盾。而从投资者交易结构视角来看,国内外共振下北上资金连续8日实现净流入,规模达646.6亿元。然而通过历史复盘可以发现,当前无论是北上资金连续净买入的持续时间或是净买入的总金额相较历史极值点(历史最大1137亿元)均有一定距离,短期而言买入动量难言结束。寻找下一个边际:发挥想象力,关注复苏交易的扩散。期待中国经济未来的复苏成为了当前市场最大的向上力量。在直接受益于经济复苏和出行恢复的板块交易逐渐充分后,投资者终将目光投向大量逻辑延申的领域,能源(油、煤炭)是不错的选择。我们重新提示此前阶段性调出推荐组合的油运板块的机会:在经历了过去一段时间的淡季价格回落后,运价基本触底且确认了中枢上移。考虑到股价已经历大幅调整,机会正在显现,这是以煤炭为代表的周期股在2022年初第二轮行情启动时的状态。“杯”莫停,为市场留一分“醉”。我们与市场的观点分歧并不在于对当下的行情走向,我们继续保持对市场的乐观。围绕经济旧动能主导的内需修复叠加美元走弱双驱动进行布局依然是最优策略,我们当下的组合建议是:房地产、油(油运、石油石化)、保险、煤炭、有色(铜、金、铝)、银行,建材。2023年市场需要逐步理解通胀中枢和利率的上行,进入短久期投资的时代,我们年度配置思路并未变,详见正文或年度策略报告《通胀的魅影》。风险提示:美国经济超预期放缓的风险;房地产政策转向的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

一周解一惑系列:成本优势下,装载机电动化进程有望加快 民生证券 2024-05-04(18页) 附下载

附下载")

装挖替换趋势减弱。装载机与同为土方机械的挖掘机比,两者都可用于铲装土壤、砂石、石灰、煤炭等散状物料,...

1.13 MB共18页中文简体

5小时前220积分

-

汽车行业系列深度二:风又起时——政策能否再次刺激汽车消费? 民生证券 2024-05-05(47页) 附下载

过去刺激政策成效:多种政策并行,组合拳提振终端需求。中国实施过四轮大的汽车消费刺激政策:1)2009...

3.93 MB共47页中文简体

5小时前020积分

-

招商、中信、光大银行2024年一季报点评:资产质量稳健向好 民生证券 2024-05-02(15页) 附下载

附下载")

事件:2024年4月29日,招商银行、中信银行、光大银行发布24Q1财报。招商银行:规模稳步扩张,不...

729.81 KB共15页中文简体

5小时前220积分

-

上市银行2023&24Q1业绩综述:业绩筑底,扩张降档,分红提升,不良稳定 民生证券 2024-05-05(36页) 附下载

板块整体:营收仍然承压, 归母净利润增速转负。 42家上市银行24Q1累计营收、 归母净利润分别同比...

2.12 MB共36页中文简体

5小时前220积分

-

汽车和汽车零部件行业周报:智驾奇点已至 特斯拉中国版FSD即将推出 民生证券 2024-05-05(28页) 附下载

附下载")

本周数据:根据交强险数据,4月第四周(4.22-4.28),乘用车销量43.1万辆,同比-9.2%,...

1.74 MB共28页中文简体

5小时前220积分

-

旅游行业专题研究系列之年轻化趋势观察:把握年轻化趋势,探寻旅游热点长期维系脉络 民生证券 2024-04-30(26页) 附下载

旅游行业年轻化趋势:新社媒平台促旅游行业实现“线上-线下”流量转换,旅游年轻化趋势显现。2017年以...

1.91 MB共26页中文简体

5小时前220积分

-

汽车:新势力系列点评六-新势力销量稳健 智能驾驶加速落地 民生证券 2024-05-03(7页) 附下载

事件概述:2024年4月重点新能源车企交付量发布,据各公司披露数据:埃安28,113辆,同比-31....

840.35 KB共7页中文简体

5小时前220积分

-

六家国有大行2024年一季报点评:业绩小幅负增,酝酿中期分红 民生证券 2024-05-02(17页) 附下载

附下载")

事件:截至2024年4月29日,六家国有行(工商银行、农业银行、中国银行、建设银行、交通银行、邮储银...

880.62 KB共17页中文简体

5小时前220积分

-

建材建筑周观点:C端建材+出口链Q1表现更优,继续看好玻纤价格趋势 民生证券 2024-05-05(23页) 附下载

封面观点:①一季报表现较优视角,1)零售业务、小B业务占比高的建材品种:【北新建材】(24Q1归母净...

1.69 MB共23页中文简体

5小时前220积分

-

咖啡行业点评:瑞幸咖啡发布2024年Q1业绩:加速开店&优惠影响延续,盈利能力环比下滑 民生证券 2024-05-03(2页) 附下载

附下载")

事项:4月30日,瑞幸咖啡(LKNCY)发布2024年一季度未经审计业绩,Q1实现营收62.78亿元...

573.14 KB共2页中文简体

5小时前420积分

-

传媒行业周报:港股互联网板块回暖拾遗珠 A股业绩期落地后如何看? 华鑫证券 2024-05-05(20页) 附下载

投资要点本周观点更新2024年4月港股互联网板块热度起,5月迎开门红,从行业头部代表企业到垂类小而美...

1.36 MB共20页中文简体

5小时前220积分

-

2024年4月中国房地产销售数据点评:百强房企销售操盘金额规模环比回落,仍为年内次高 民生证券 2024-05-02(2页) 附下载

4月销售金额环比降低12.9%、同比降低44.9%,重点30城成交环比下降17%。据克而瑞报道,20...

1.01 MB共2页中文简体

5小时前220积分

-

中航沈飞 2024年一季报点评:业绩持续增长;24年经营目标保持高水平 民生证券 2024-04-30(3页) 附下载

附下载")

中航沈飞(600760)事件:公司4月29日发布了2024年一季报,1Q24实现营收94.9亿元,Y...

1.16 MB共3页中文简体

5小时前418积分

-

中航西飞 2024年一季报点评:扣非净利润增长25%;大飞机产业贡献发展新动能 民生证券 2024-04-30(3页) 附下载

附下载")

中航西飞(000768)事件:公司4月29日发布了2023年年报,1Q24实现营收84.6亿元,Yo...

1.16 MB共3页中文简体

5小时前218积分

-

永兴股份 2024年一季报点评:资本开支显著降低,产能利用率提升确定性强 民生证券 2024-04-30(3页) 附下载

永兴股份(601033)事件:4月29日,公司发布2024年一季报,实现营业收入9.28亿元,同比增...

663.33 KB共3页中文简体

5小时前218积分

-

中钨高新 2023年年报及2024年一季报点评:业绩略低于预期,资源短板即将补齐 民生证券 2024-04-30(16页) 附下载

附下载")

中钨高新(000657)事件:公司发布2023年年报及2024年一季报。2023年,公司实现营收12...

1.1 MB共16页中文简体

5小时前218积分

-

永兴材料 2023年报及2024一季报点评:云母提锂龙头成本继续优化,特钢盈利能力明显提升 民生证券 2024-05-02(3页) 附下载

永兴材料(002756)事件:公司发布2023年年报及2024年一季报。1)2023年:公司实现营收...

672.11 KB共3页中文简体

5小时前218积分

-

中国长城 2023年年报及2024年一季报点评:核心业务稳步推进,国产化“长城”未来成长可期 民生证券 2024-05-02(3页) 附下载

附下载")

中国长城(000066)事件概述:公司发布了2023年年报及2024年一季报。2023年,公司实现营...

682.18 KB共3页中文简体

5小时前218积分

-

长安汽车 系列点评七:降本改善可期 新能源产品强劲 民生证券 2024-04-30(4页) 附下载

附下载")

长安汽车(000625)事件:2024Q1公司总营收为370.2亿元,同比+7.1%,环比-14.1...

777 KB共4页中文简体

5小时前418积分

-

长飞光纤 2024年一季报点评:需求下行影响业绩,毛利率有望持续改善 民生证券 2024-05-04(3页) 附下载

长飞光纤(601869)事件:公司发布2024年一季报,24Q1公司实现营业收入23.87亿元,同比...

691.45 KB共3页中文简体

5小时前218积分