中复神鹰2022年业绩预告点评:高成长性得到验证华金证券2023-01-10.pdf

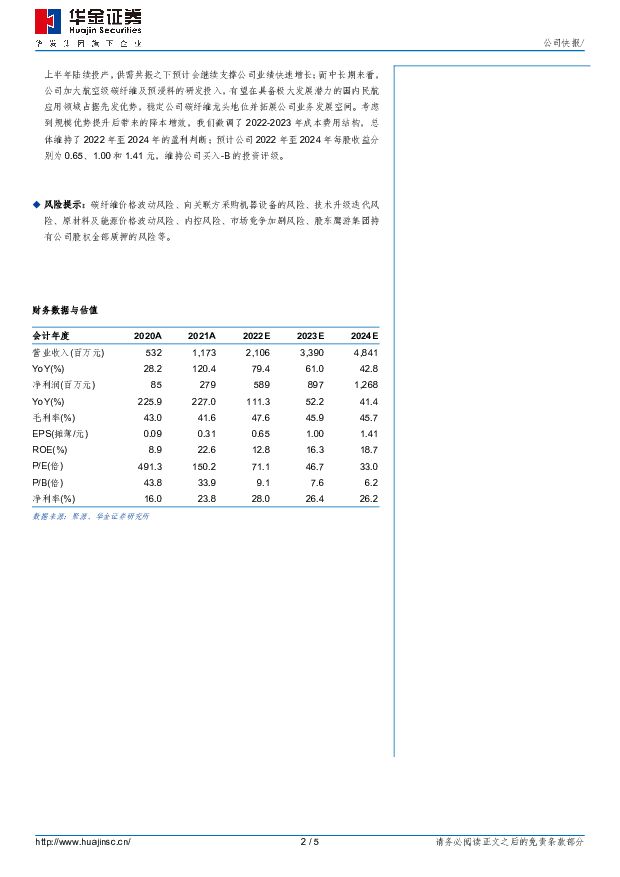

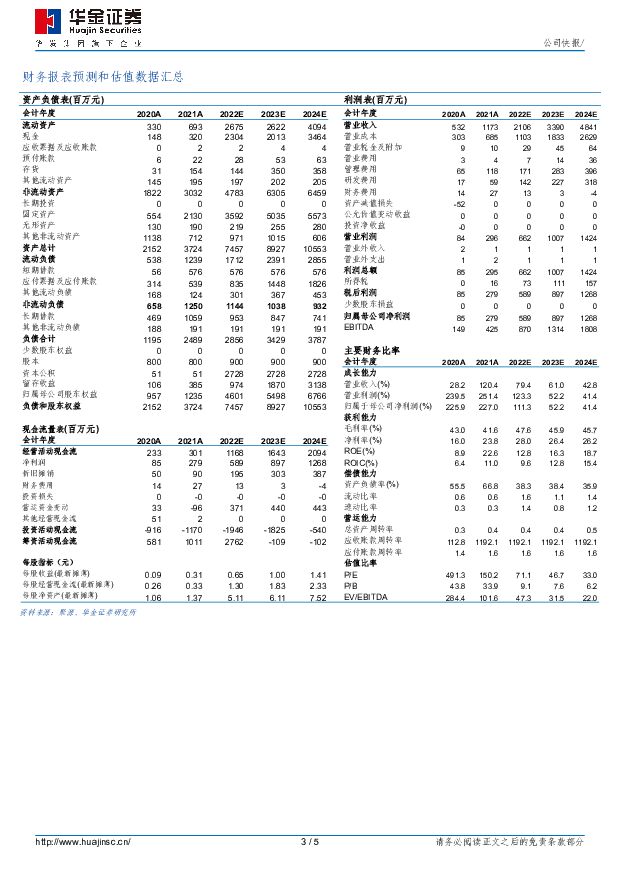

摘要:中复神鹰(688295)投资要点事件内容:1月9日晚,公司披露2022年业绩预告。预计2022年年度实现归属于母公司所有者的净利润57,000万元至62,000万元,同比增长104.51%至122.45%。公司年报预告2022年实现高增长,基本符合市场预期。根据公司披露的业绩预告,预计2022年年度实现归属于母公司所有者的净利润57,000万元至62,000万元,同比增长104.51%至122.45%;预计2022年年度实现扣非归属于母公司所有者的净利润52,914万元至57,914万元,同比增长105.41%至124.81%。根据公司在公告中描述,公司2022年业绩高速增长的主要原因有三,1)受益于航空航天、光伏、氢能、交通建设等应用领域对高性能碳纤维需求的持续增长;2)西宁万吨项目的全面投产,实现产销量大幅提高;3)产品结构优化,降本增效成效明显。Q4单季度净利润同比增速略降,预计主要系新增产能投放节点带来的产能增幅差异所致。以22Q4单季度来看,预计实现归母净利润10549.33至15549.33万元;较上年同期季度同比增长33.6%-96.9%。比较Q3单季度净利润增速同比158%,Q4单季度净利润增速同比环比略降,主要原因或系产线投产时间所致。根据西宁万吨产线的投产节奏,预计在2021年6月底前万吨产线仅有2000吨/年形成产能,2021年下半年陆续新增4000吨/年产能(2021年9月公告一期投产),2022年5月再新增5000吨/年产能;以此推算,22Q4的公司碳纤维产能增幅要低于Q3。展望2023年,供需或将继续共振,推动公司业绩预期保持向好。1)从供给端公司新增产能来看,1.4万吨西宁二期产线在2022年底至2023年陆续投产,2023年公司产能将继续高速增长。同时,公司近日公告将在连云港新建年产3万吨高性能碳纤维建设项目,超过当前公司已有产能(含正在投产的西宁二期项目);按照规划,该项目在2023年4月将开始建设,预计在未来几年将继续推升公司产能预期。2)从需求端来看,航空航天、光伏、氢能等碳纤维需求有望保持强劲;航空方面,国内大飞机发展正在途中,公司T800级碳纤维已经获得商飞PCD预批准,航空预浸料应用验证进展顺利;光伏方面,建设需求2023年预计会保持增长,尤其是在硅料下降背景下、对光伏需求的拉动预计会更为明显,光伏热场用碳纤维需求或将较2022年改善;氢能,国家能源局2023年1月6日发布了《新型电力系统发展蓝皮书(征求意见稿)》,氢能发展预期或得到提振,并支撑公司压力容器用碳纤维的需求持续增长。投资建议:从公司业绩预告来看,2022年高成长性得到确认。中短期来看,考虑到当期压力容器、光伏需求总体保持景气,同时伴随消费和经济复苏、体育休闲及交通等领域用碳纤维需求也有望向好,伴随去年底1.4万吨西宁二期产线将在今年上半年陆续投产,供需共振之下预计会继续支撑公司业绩快速增长;而中长期来看,公司加大航空级碳纤维及预浸料的研发投入,有望在具备极大发展潜力的国内民航应用领域占据先发优势,稳定公司碳纤维龙头地位并拓展公司业务发展空间。考虑到规模优势提升后带来的降本增效,我们微调了2022-2023年成本费用结构,总体维持了2022年至2024年的盈利判断;预计公司2022年至2024年每股收益分别为0.65、1.00和1.41元,维持公司买入-B的投资评级。风险提示:碳纤维价格波动风险、向关联方采购机器设备的风险、技术升级迭代风险、原材料及能源价格波动风险、内控风险、市场竞争加剧风险、股东鹰游集团持有公司股权全部质押的风险等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料行业周报:零食公司业绩分化,高性价比趋势明确 华金证券 2024-04-29(19页) 附下载

附下载")

投资要点行情回顾:上周食品饮料(申万)行业上涨4.01%,在31个子行业中排名第7位,跑赢上证综指3...

1.28 MB共19页中文简体

1天前33020积分

-

主题报告:“国九条”配套政策细则详解 华金证券 2024-04-29(12页) 附下载

投资要点IPO标准有不同程度的上调。(1)主板财务指标要求显著上调:将第一套上市标准中的最近3年累计...

1.94 MB共12页中文简体

1天前46810积分

-

通信行业周报:算力热度不减:海外capex高速增长,国内集采加速 华金证券 2024-04-27(23页) 附下载

附下载")

投资要点1、本周回顾本周通信(中信)上涨4.54%,同期上证指数上涨0.76%,深证成指上涨1.99...

560.49 KB共23页中文简体

2天前41320积分

-

电力设备及新能源行业周报:一季度电网投资增速达14.7%, 宁德时代发布神行PLUS电池【第17期】 华金证券 2024-04-28(14页) 附下载

投资要点新能源汽车:本周,据GGII数据显示,2024Q1我国新能源汽车销量约183.3万辆,同比增...

1.88 MB共14页中文简体

2天前6820积分

-

应流股份 核电+两机铸就高护城河,低空全链条布局迎曙光 华金证券 2024-04-26(8页) 附下载

应流股份(603308)投资要点事件:公司发布2023年年报与2024年一季报,2023全年实现营收...

447.15 KB共8页中文简体

2天前24618积分

-

盐津铺子 全渠道多品类开花,重视价值链分配变化 华金证券 2024-04-26(8页) 附下载

盐津铺子(002847)事件:公司发布2023年年报,23年实现营收41.15亿元,同比+42.22...

366.24 KB共8页中文简体

2天前82118积分

-

望变电气 高端取向硅钢投产,收购云变强化综合竞争力 华金证券 2024-04-27(7页) 附下载

望变电气(603191)投资要点事件:公司发布2023年年报与2024年一季报,2023全年实现营收...

416.92 KB共7页中文简体

2天前31118积分

-

天下秀 红人业务根基稳固,“AI+出海”赋能创意营销 华金证券 2024-04-27(7页) 附下载

天下秀(600556)投资要点事件:2023年,公司实现营收42.02亿元,同比增长1.77%;归母...

336.53 KB共7页中文简体

2天前9818积分

-

韦尔股份 24Q1利润同环比高增,高端CIS份额持续提升 华金证券 2024-04-28(5页) 附下载

韦尔股份(603501)投资要点2024年4月26日,公司发布2023年年度报告和2024年第一季度...

350.73 KB共5页中文简体

2天前97018积分

-

天合光能 23年组件出货超65GW,光储系统整体解决方案领先全球 华金证券 2024-04-28(5页) 附下载

天合光能(688599)投资要点事件:天合光能发布2023年年度报告及2024年一季报。2023年公...

302.23 KB共5页中文简体

2天前21018积分

-

森麒麟 业绩亮眼高增,全球化布局助力持续成长 华金证券 2024-04-27(6页) 附下载

森麒麟(002984)投资要点事件:森麒麟发布2024年一季报,2024Q1公司实现营收21.15亿...

339.07 KB共6页中文简体

2天前48418积分

-

瑞迪智驱 新股覆盖研究:瑞迪智驱 华金证券 2024-04-26(9页) 附下载

瑞迪智驱(301596)投资要点下周一(4月29日)有一只创业板新股“瑞迪智驱”申购。瑞迪智驱(30...

535.25 KB共9页中文简体

2天前98918积分

-

蓝色光标 主营业务持续增长,构建AI Native模式 华金证券 2024-04-27(4页) 附下载

蓝色光标(300058)投资要点事件:公司2023年实现营收526.16亿元,同比增长43.44%;...

307.15 KB共4页中文简体

2天前69418积分

-

坤恒顺维 高端测试仿真仪国内领先,应用多点开花贡献长期动力 华金证券 2024-04-27(7页) 附下载

坤恒顺维(688283)投资要点事件:2024年4月22日,坤恒顺维发布2023年度报告和2024年...

303.71 KB共7页中文简体

2天前13718积分

-

劲仔食品 三年收入翻番,增长势能强劲 华金证券 2024-04-26(7页) 附下载

劲仔食品(003000)事件:公司发布2023年年报,23年实现营收20.65亿元,同比+41.26...

336.74 KB共7页中文简体

2天前69118积分

-

华力创通 业绩大幅改善,卫星直连+北三换代放量可期 华金证券 2024-04-27(5页) 附下载

华力创通(300045)投资要点事件:2024年4月25日,华力创通发布2023年度报告,2023年...

288.73 KB共5页中文简体

2天前52818积分

-

华峰测控 STS 8600进击大规模SoC芯片测试,市场空间广阔 华金证券 2024-04-28(5页) 附下载

华峰测控(688200)投资要点23H2订单逐步回暖,STS8600拓宽测试领域。2023H1,在国...

315.19 KB共5页中文简体

2天前12918积分

-

德业股份 24年Q1业绩环比高增,储能市场厚积薄发 华金证券 2024-04-26(5页) 附下载

德业股份(605117)投资要点事件:德业股份发布2023年年度报告及2024年一季报。2023年公...

298.87 KB共5页中文简体

2天前85318积分

-

华金宏观·双循环周报(第55期):再论央行买卖国债 华金证券 2024-04-28(11页) 附下载

投资要点为什么央行买卖国债是最古典、又最现代的货币政策工具?信用货币本身不具备金银货币所蕴含的价值,...

3.42 MB共11页中文简体

2天前39315积分

-

24Q1美国GDP点评:美国经济已强弩之末? 华金证券 2024-04-26(4页) 附下载

附下载")

投资要点美国24Q1实际GDP环比涨幅有所回落但同比增速仍高,是强弩之末还是弱中带强?关键要看结构、...

403.17 KB共4页中文简体

2天前53115积分