国防军工行业周报:2023年新一轮国改向“攻坚区”挺进,聚焦成长四大方向和国改提速中泰证券2023-01-09.pdf

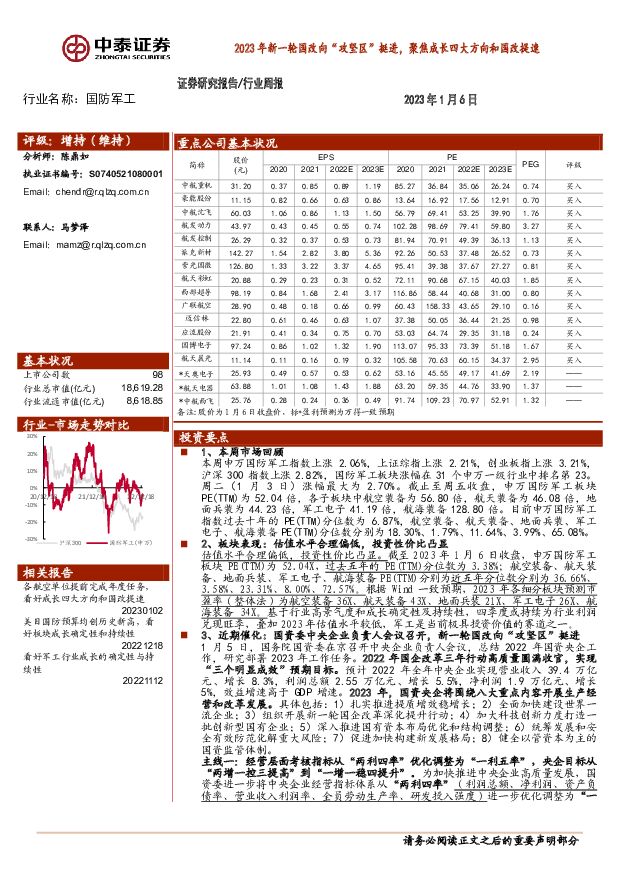

摘要:投资要点1、本周市场回顾本周申万国防军工指数上涨 2.06%,上证综指上涨 2.21%,创业板指上涨 3.21%,沪深 300 指数上涨 2.82%,国防军工板块涨幅在 31 个申万一级行业中排名第 23。周二( 1 月 3 日)涨幅最大为 2.70%。截止至周五收盘,申万国防军工板块PE(TTM)为 52.04 倍,各子板块中航空装备为 56.80 倍,航天装备为 46.08 倍,地面兵装为 44.23 倍,军工电子 41.19 倍,航海装备 128.80 倍。目前申万国防军工指数过去十年的 PE(TTM)分位数为 6.87%,航空装备、航天装备、地面兵装、军工电子、航海装备 PE(TTM)分位数分别为 18.30%、 1.79%、 11.64%、 3.99%、 65.08%。2、板块表现: 估值水平合理偏低,投资性价比凸显估值水平合理偏低,投资性价比凸显。 截至 2023 年 1 月 6 日收盘,申万国防军工板块 PE(TTM)为 52.04X, 过去五年的 PE(TTM)分位数为 3.38%;航空装备、航天装备、地面兵装、军工电子、航海装备 PE(TTM)分别为近五年分位数分别为 36.66%、3.58%、 23.31%、 8.00%、 72.57%。 根据 Wind 一致预期, 2023 年各细分板块预测市盈率(整体法)为航空装备 36X、航天装备 43X、地面兵装 21X、军工电子 26X、航海装备 34X。 基于行业高景气度和成长确定性及持续性,四季度或持续为行业利润兑现旺季,叠加 2023 年估值水平较低,军工是当前极具投资价值的赛道之一。3、近期催化: 国资委中央企业负责人会议召开,新一轮国改向“攻坚区”挺进1 月 5 日,国务院国资委在京召开中央企业负责人会议,总结 2022 年国资央企工作,研究部署 2023 年工作任务。 2022 年国企改革三年行动高质量圆满收官,实现“三个明显成效”预期目标。 预计 2022 年全年中央企业实现营业收入 39.4 万亿元、增长 8.3%,利润总额 2.55 万亿元、增长 5.5%,净利润 1.9 万亿元、增长5%,效益增速高于 GDP 增速。 2023 年,国资央企将围绕八大重点内容开展生产经营和改革发展。 具体包括: 1)扎实推进提质增效稳增长; 2)全面加快建设世界一流企业; 3)组织开展新一轮国企改革深化提升行动; 4)加大科技创新力度打造一批创新型国有企业; 5)深入推进国有资本布局优化和结构调整; 6)统筹发展和安全有效防范化解重大风险; 7)促进加快构建新发展格局; 8)健全以管资本为主的国资监管体制。主线一:经营层面考核指标从“两利四率”优化调整为“一利五率”,央企目标从“两增一控三提高”到“一增一稳四提升”。 为加快推进中央企业高质量发展,国资委进一步将中央企业经营指标体系从“两利四率” (利润总额、净利润、资产负债率、营业收入利润率、全员劳动生产率、研发投入强度) 进一步优化调整为“一利五率” (利润总额、资产负债率、净资产收益率、研发经费投入强度、全员劳动生产率、营业现金比率) 。 2022 年央企目标任务为“两增一控三提高” 也同步优化调整为“一增一稳四提升”, 其中①“一增”即确保利润总额增速高于全国 GDP增速;②“一稳”即资产负债率总体保持稳定;③“四提升”即净资产收益率、研发经费投入强度、全员劳动生产率、营业现金比率 4 个指标进一步提升。主线二:三大改革动作解决回归实体产业核心矛盾。 此次中央企业负责人会议上提到要坚持社会主义市场经济改革方向,以更大力度打造现代新国企,积极稳妥分层分类深化混合所有制改革,促进国企民企协同发展,进一步发挥国有企业引领带动作用。 ①做实董事会,优化法人治理;②纵深推进契约化管理;③深化长效激励改革。4、核心观点: 2023 年聚焦四大方向成长新动能,国改深化“提质”加速1)航空发动机:三代提速四代接力,新建产能释放在即。 2)航空制造:爆款型号需求接续释放,行业需求持续强劲。 3)军工电子:下游客户产能瓶颈突破叠加补偿性需求,订单有望迎来阶段性反弹。 4)导弹:“战备库存” +“演练消耗”双重需求,导弹放量正提速。 5)国企改革有望提速:股权激励+资产证券化推动军工国企资产质量持续优化和盈利能力不断提升。5、本周重点推荐1)持续看好航空制造细分赛道,重点推荐:中航沈飞、中航重机、西部超导、广联航空、豪能股份和迈信林。2)持续看好航空发动机赛道,重点推荐:航发控制、航发动力、应流股份和派克新材。3)重视无人机等新域新质作战力量,重点推荐:航天彩虹。4)重视军工电子领域需求放量和国产化投资机会,重点推荐:国博电子、紫光国微。5)建议关注国企改革受益标的:航天晨光、天奥电子、航天电器和中航西飞。风险提示: 军品订单释放和交付不及预期;业绩增长不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

军工行业周报:为何放量上涨 中航证券 2024-05-13(55页) 附下载

附下载")

核心观点1、军工行业迎来放量上涨本周,国防军工申万上涨4.67%,行业涨幅排名排名第2/31。我们认...

11.98 MB共55页中文简体

3小时前98120积分

-

轻工制造及纺织服装行业周报:地产宽松催化家居估值修复,个股alpha推荐台华、百亚 中泰证券 2024-05-13(25页) 附下载

投资要点上周行情:2024/5/6至2024/5/10,上证指数+1.6%,深证成指+1.5%,轻工...

3.56 MB共25页中文简体

3小时前38020积分

-

有色金属行业周报:美国经济边际降温,国内进一步释放需求刺激政策,板块上行趋势不改 中泰证券 2024-05-13(37页) 附下载

投资要点【本周关键词】:国内经济复苏动能有待进一步提升,美国初请失业金人数超预期投资建议:趋势的延续...

1.8 MB共37页中文简体

3小时前62820积分

-

有色金属行业周报:锑钨价格加速上行,稀土底部向上 中泰证券 2024-05-13(24页) 附下载

投资要点1.【关键词】24年4月智利出口锂盐28764吨,环比增加36%,同比增加83%;4月新能源...

1.64 MB共24页中文简体

3小时前5820积分

-

银行角度看央行1季度货币报告:重信贷质量而非数量;增加对通胀考量 中泰证券 2024-05-13(11页) 附下载

投资要点核心观点:信贷节奏与结构:重质量不重数量;积极配合,增加对通胀考量。利率政策方面,防范高息揽...

1.24 MB共11页中文简体

3小时前30120积分

-

银行角度看4月社融:挤水分后的社融负增长 中泰证券 2024-05-13(14页) 附下载

投资要点社融情况:4月社融减少1987亿,较去年同期减少1.42万亿元。存量社融同比增8.3%,较3...

663.43 KB共14页中文简体

3小时前65220积分

-

医疗器械专题研究报告:政策、基数影响下表现稳健,把握创新驱动+业绩拐点投资机会 中泰证券 2024-05-13(15页) 附下载

投资要点新冠基数、医疗反腐等影响下器械板块整体稳健。2023年医疗器械上市公司收入2,586.88亿...

575.82 KB共15页中文简体

3小时前48020积分

-

通信行业周报:海外光通信指引乐观,关注AI应用与卫通行业催化 中泰证券 2024-05-13(14页) 附下载

投资要点本周沪深300上涨1.72%,创业板上涨1.06%,其中通信板块下跌2.71%,板块价格表现...

733.16 KB共14页中文简体

3小时前59020积分

-

电力设备与新能源行业周报:多地推出新能源车以旧换新补贴政策,福建马祖岛启动风机采购 中泰证券 2024-05-13(29页) 附下载

锂电:4月欧洲9国新能源汽车销量16.3万辆,同环比+12%/-28%。其中,纯电动车型销量10.8...

2.35 MB共29页中文简体

3小时前21520积分

-

食品饮料行业周思考(第20周):消费需求延续恢复,产品创新持续推进 中泰证券 2024-05-13(4页) 附下载

投资要点消费需求持续恢复,CPI环比由降转涨。国家统计局5月11日发布了2024年4月份全国CPI和...

400.55 KB共4页中文简体

3小时前28520积分

-

国防军工行业周报:国防军工行业报告商飞高层频繁访问重要生产合作伙伴,或为C919增产做准备 中邮证券 2024-05-13(17页) 附下载

投资要点商飞高层频繁访问重要生产合作伙伴,或为C919增产做准备。近日,在赛峰首席执行官Olivie...

922.98 KB共17页中文简体

3小时前98120积分

-

中望软件 海外业务持续高增,关注3D持续突破 中泰证券 2024-05-13(3页) 附下载

中望软件(688083)投资要点4月25日,公司发布2023年报和24Q1季报。2023年公司实现营...

445.22 KB共3页中文简体

3小时前29518积分

-

仙琚制药 轻舟已过万重山,开启增长新阶段 中泰证券 2024-05-13(10页) 附下载

仙琚制药(002332)投资要点事件:公司发布2023年报和2024年一季报,2023年营业收入41...

712.79 KB共10页中文简体

3小时前5318积分

-

芯朋微 Q1环比扭亏,高压技术加持新增长点众多 中泰证券 2024-05-13(3页) 附下载

芯朋微(688508)投资要点事件:4月26日,公司发布2024年一季报。一季度主要财务表现如下:收...

472.21 KB共3页中文简体

3小时前77118积分

-

希荻微 Q1营收同比高增,亏损环比收窄,音圈马达驱动芯片开启新增长曲线 中泰证券 2024-05-13(3页) 附下载

希荻微(688173)投资要点事件:4月30日,公司发布2024年一季报。一季度主要财务表现如下:收...

491.98 KB共3页中文简体

3小时前12818积分

-

同和药业 Q1业绩亮眼,拐点已现;新产品带来新周期 中泰证券 2024-05-13(6页) 附下载

同和药业(300636)投资要点事件:公司发布2023年报和2024年一季报,2023年营业收入7....

539.19 KB共6页中文简体

3小时前30618积分

-

鸣志电器 业绩短期承压,静待新兴高端制造业下游放量 中泰证券 2024-05-13(4页) 附下载

鸣志电器(603728)投资要点事件:公司发布2023年年度报告及2024年一季度报告。2023年公...

449.98 KB共4页中文简体

3小时前88118积分

-

沪农商行 详解沪农商行2023年报&2024一季报:利润增速波动;负债成本改善;分红维持30%+ 中泰证券 2024-05-13(14页) 附下载

沪农商行(601825)财报综述:1、沪农商行1Q24营收同比+3.9%(vs2023全年同比+3....

792.5 KB共14页中文简体

3小时前84518积分

-

当前经济与政策思考:出口平稳、物价偏弱与社融波动 中泰证券 2024-05-13(17页) 附下载

附下载")

投资要点出口平稳、物价偏弱与社融波动:第一,进出口数据,总体呈现平稳运行态势,但基数扰动同比增速;第...

1.92 MB共17页中文简体

3小时前43610积分

-

公铁港链5月投资策略:提质增效重回报,仍可以择优配置 中泰证券 2024-05-12(17页) 附下载

附下载")

4月表现回顾:板块涨幅跑赢沪深300。2024年4月,交通运输(申万)指数上涨2.4%,跑赢沪深30...

2.43 MB共17页中文简体

1天前25720积分