2023年宏观经济及资产配置展望(六):2023年消费:场景修复后的反弹民生证券2023-01-05.pdf

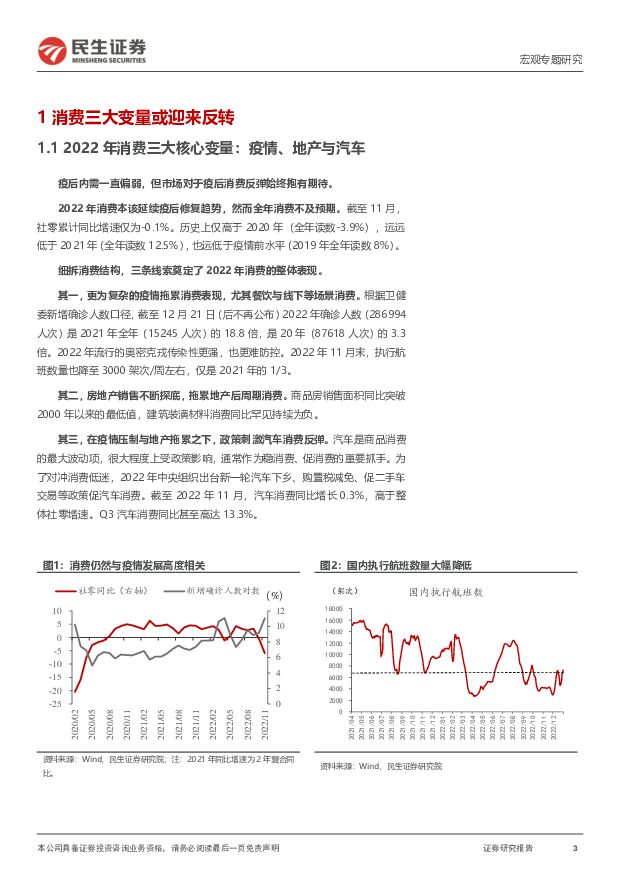

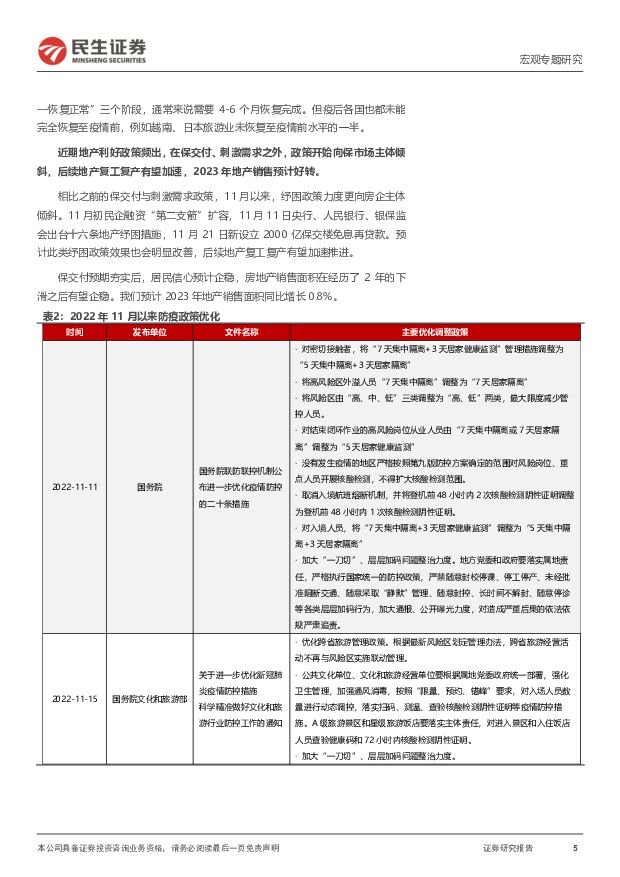

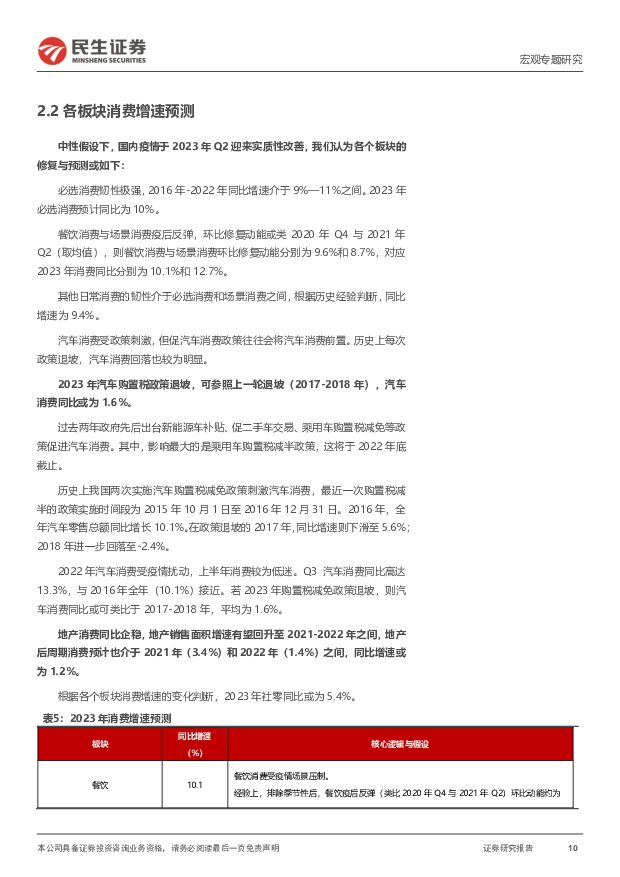

摘要:疫后内需一直偏弱,但在消费充分反弹之前,市场始终抱有期待。2022年消费不及预期,影响最大的无疑是疫情对于消费场景的约束。2023年,随着消费场景约束打开,消费或将迎来反弹。2022年消费的三大核心变量:疫情、地产和汽车2022年三条主线奠定全年消费表现:第一,更为复杂的疫情压制消费,尤其是餐饮与线下等场景消费。截至12月下旬,2022年新增确诊人数是2021年全年的19倍。地铁出行、执行航班数量等指标显示居民出行较2021年明显下滑。第二,房地产销售不断探底,地产后周期消费偏弱。商品房销售面积同比突破2000年以来的最低值,建筑装潢材料消费同比罕见持续为负。第三,在疫情压制与地产拖累之下,政策刺激汽车消费反弹。在新能源车补贴、促二手车交易、乘用车购置税减免等政策刺激下,全年汽车消费增速略高于总社零增速;Q3汽车消费同比甚至高达13.3%。展望2023年,三大核心变量或将反转,消费反弹消费三大变量或将发生反转,2023年大概率疫情改善、地产企稳、汽车消费退坡。防疫政策与地产政策在2022年Q4发生方向性的利好变化,包括疫情防控“二十条”、民企融资“第二支箭”、放开房企股权融资等。2023年地产和消费确定性修复。汽车消费则随着多条促汽车消费政策的到期而边际回落。不过在疫情改善和地产企稳的前提下,汽车消费退坡不会改变消费反弹的大趋势。消费场景约束打开,2023年总社零同比或为5.4%三大变量中对消费影响最大的是疫情。疫情改善后,过去两年明显分化的消费结构将迎来不同程度修复。餐饮消费与场景消费(服装、鞋帽伞等)依赖线下场景,在疫情中受损最大,疫后修复弹性同样最强。必选消费(食品饮料、药品)受疫情影响很小,体现较强韧性。其他消费(日用品、文教用品、期刊杂志、通讯器材等)复苏弹性介于必选消费与场景消费之间。如果我们参考海外疫情防控经验,消费场景约束大概率在2023年Q2解除,总社零同比或为5.4%。2023年餐饮消费、场景消费同比预计分别为10.1%和12.7%;地产消费、汽车消费同比分别为1.2%和1.6%。其他消费同比预计为9.4%。疫情决定2023年消费反弹的上限和下限2022年内需修复的上限取决于疫情,下限看地产修复。地产利好政策频出,地产修复从融资端、开工端向销售端传导方向基本确定。2023年消费面临的最大的不确定性在于疫情发展。乐观情况下,疫情发展比想象中更顺利,疫情对消费场景的约束有望在Q1解除。餐饮消费、场景消费等反弹幅度更大,总社零同比或为6.6%。悲观假设下,2023年疫情仍有反复,疫情对场景约束持续到Q3甚至更晚。这种情况下,总社零同比或低于3.3%。换言之,即便最乐观的情况下,2023年总社零同比(6.6%)仍明显低于疫情前(2019年同比7.9%)。结合海外国家的经验来看,疫后消费修复可能仍是一个偏长期的过程。但值得提醒的是,过去两年地产走弱、消费疲软的另一面是居民部门囤积大量存款储蓄,即“超额储蓄”。若居民预期迅速好转,超额储蓄释放或带动消费,尤其地产后周期消费显著反弹。风险提示:疫情发展超预期;地产政策效果不及预期;海外地缘政治超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业周报:矿端供给扰动持续,以旧换新政策提振下游消费需求 国投证券 2024-04-29(19页) 附下载

附下载")

工业金属:国内以旧换新政策提振需求,美国通胀韧性仍存国内方面,商务部、财政部等7部门联合印发《汽车以...

1.71 MB共19页中文简体

5天前6720积分

-

社服周观点:“五一”假期旅游城市及味蕾游高热度,旅游人次有望超越23年同期 民生证券 2024-04-29(24页) 附下载

附下载")

“五一”假期旅游城市和味蕾游高热度,出境游持续恢复向好。1)据美团数据,截至4月24日,“五一”假期...

1.51 MB共24页中文简体

5天前33720积分

-

汽车行业点评:报废更新细则出台,释放消费观望情绪 华安证券 2024-04-29(3页) 附下载

附下载")

事件4 月 26 日,商务部、财政部等 7 部门联合发布《汽车以旧换新补贴实施细则》,指出自细则印发...

304.47 KB共3页中文简体

5天前95220积分

-

计算机行业:北京发布算力基础设施建设方案,重庆宣布举行低空飞行消费周活动 平安证券 2024-04-29(11页) 附下载

附下载")

行业要闻及简评:1)北京发布算力基础设施建设方案,加大智能算力投入并加快生态自主化进程。4月25日,...

729.67 KB共11页中文简体

5天前55420积分

-

房地产行业研究周报:中金印力消费REIT将于下周二上市 中泰证券 2024-04-29(19页) 附下载

附下载")

一周行情回顾本周REITs指数上涨3.05%。沪深300累计上涨1.20%,中证500指数上涨1.0...

1.81 MB共19页中文简体

5天前57820积分

-

电子行业周报:算力Capex上修的背后 民生证券 2024-04-29(26页) 附下载

附下载")

市场回顾本周(4月22日-4月26日)电子板块涨跌幅为+5.03%,相对沪深300指数涨跌幅+3.8...

1.77 MB共26页中文简体

5天前31420积分

-

钢铁行业周度报告:库存持续走低,钢价震荡上行,螺纹消费小幅改善 华宝证券 2024-04-29(9页) 附下载

附下载")

供应:本周高炉开工率回升,螺纹、线材、中厚板产量均有增量,热卷、冷轧产量小幅回落。本周高炉开工率(样...

727.7 KB共9页中文简体

5天前63020积分

-

中直股份 2024年一季报点评:盈利能力有所提升;上调24年预计关联存款至250亿元 民生证券 2024-04-29(3页) 附下载

附下载")

中直股份(600038)事件:公司4月26日发布了2024年一季报,1Q24实现营收33.7亿元,Y...

1.34 MB共3页中文简体

5天前23918积分

-

章源钨业 2023年年报点评:矿山受益钨价上涨,期待刀具业务持续放量 民生证券 2024-04-29(14页) 附下载

附下载")

章源钨业(002378)事件概述:公司发布2023年年报:公司2023年实现营业收入34.00亿元,...

927.45 KB共14页中文简体

5天前84218积分

-

中国石化 2024年一季报点评:上游产量稳步增长,下游成本管控持续强化 民生证券 2024-04-29(3页) 附下载

附下载")

中国石化(600028)事件:2024年4月28日,公司发布2024年第一季度报告。2024年第一季...

689.26 KB共3页中文简体

5天前87618积分

-

永新光学 2023年年报&2024年一季报点评:1Q24符合预期,多领域开启放量 民生证券 2024-04-29(3页) 附下载

附下载")

永新光学(603297)事件:4月26日,永新光学发布2023年年报及2024年一季报。2023年,...

690.42 KB共3页中文简体

5天前11118积分

-

蔚蓝生物 2023年年报及2024年一季报点评:业绩增长符合预期,持续完善动物大健康系统 民生证券 2024-04-29(3页) 附下载

附下载")

蔚蓝生物(603739)事件。2024年4月26日,公司发布2023年年报及2024年一季报。202...

683.05 KB共3页中文简体

5天前71318积分

-

丸美股份 2023年年报及2024年一季报点评:归母净利率环比持续提升,第二品牌恋火持续高增,看好公司未来成长 民生证券 2024-04-29(3页) 附下载

附下载")

丸美股份(603983)事件:丸美股份发布2023年年报及2024年一季报,23年业绩低于预告水平。...

719.47 KB共3页中文简体

5天前62618积分

-

首旅酒店 2024年一季报点评:经营质量优化效果显现,产品结构持续升级 民生证券 2024-04-29(3页) 附下载

附下载")

首旅酒店(600258)首旅酒店发布2023年一季报:24Q1首旅酒店实现营业收入18.45亿元/y...

690.03 KB共3页中文简体

5天前20918积分

-

三联虹普 2023年年报及2024年一季报点评:全年业绩平稳增长,看好样板工程带来市场新潜力 民生证券 2024-04-29(3页) 附下载

附下载")

三联虹普(300384)事件:4月24日,公司发布2023年年报及2024年一季报,2023年业绩稳...

954.11 KB共3页中文简体

5天前91118积分

-

赛维时代 2023年年报及2024年一季报点评:一季度盈利能力持续提升,发布激励计划助力公司长远发展 民生证券 2024-04-29(3页) 附下载

附下载")

赛维时代(301381)业绩简述:1)2023:实现营收65.64亿元/yoy+33.7%,归母净利...

946.84 KB共3页中文简体

5天前19818积分

-

石头科技 2024年一季报点评:收入业绩持续超预期,全球份额加速扩张 民生证券 2024-04-29(3页) 附下载

附下载")

石头科技(688169)事件:公司发布2024年一季报。公司2024Q1实现营收18.41亿元,同比...

671.88 KB共3页中文简体

5天前8118积分

-

山西焦煤 2024年一季报点评:24Q1产量影响业绩释放,24Q2有望以量补价 民生证券 2024-04-29(3页) 附下载

附下载")

山西焦煤(000983)事件:2024年4月29日公司发布2024年一季报,一季度归属于母公司所有者...

684.02 KB共3页中文简体

5天前75918积分

-

三一重工 2023年年报及2024年一季报点评:“三化”成果积极,“设备更新”助力国内筑底 民生证券 2024-04-29(3页) 附下载

附下载")

三一重工(600031)事件:公司披露2023年年报及2024年一季报,2023年实现营收740.1...

669.35 KB共3页中文简体

5天前78918积分

-

鹏鼎控股 公司信息更新报告:消费电子行业逐步复苏,公司业绩有望持续改善 开源证券 2024-04-29(4页) 附下载

附下载")

鹏鼎控股(002938)2024Q1业绩同比显著改善,伴随消费电子行业复苏,维持“买入”评级2024...

832.28 KB共4页中文简体

5天前55818积分