非金属建材周报(22年第48周):政策加速落地,布局地产链头部企业国信证券2022-11-29.pdf

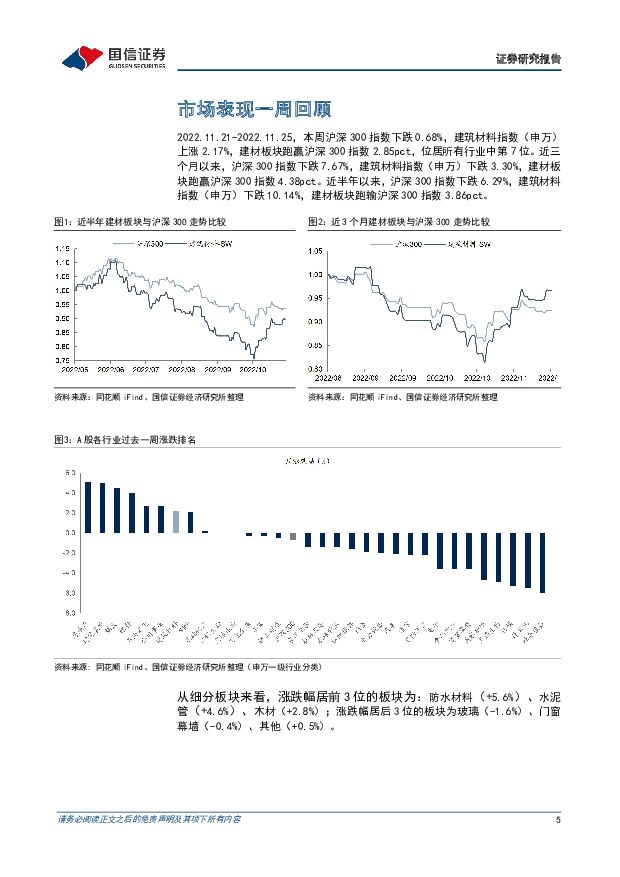

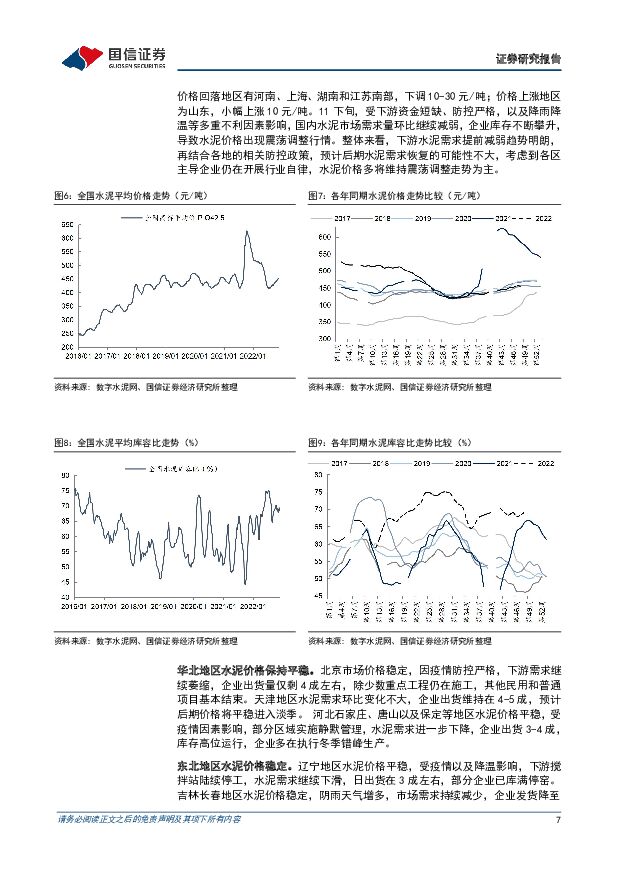

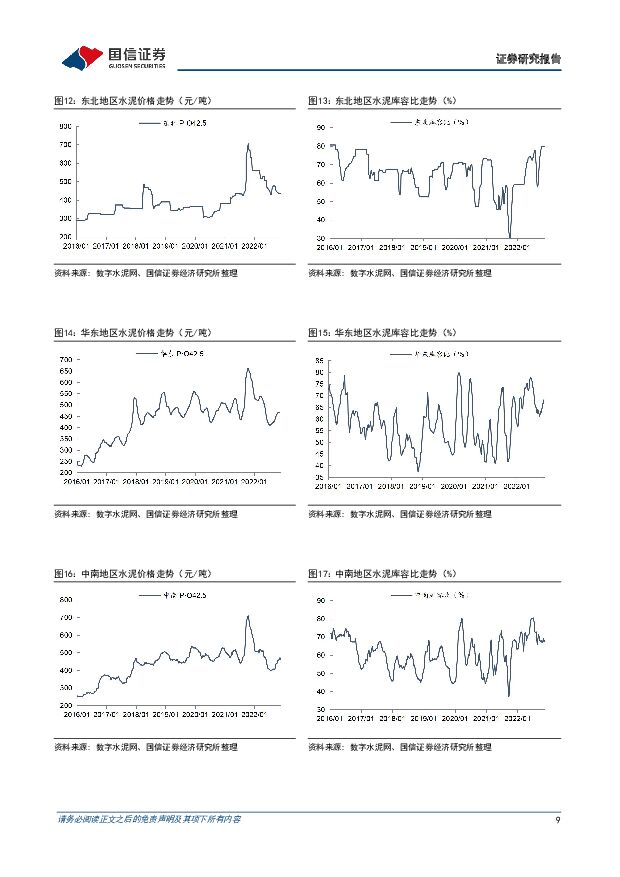

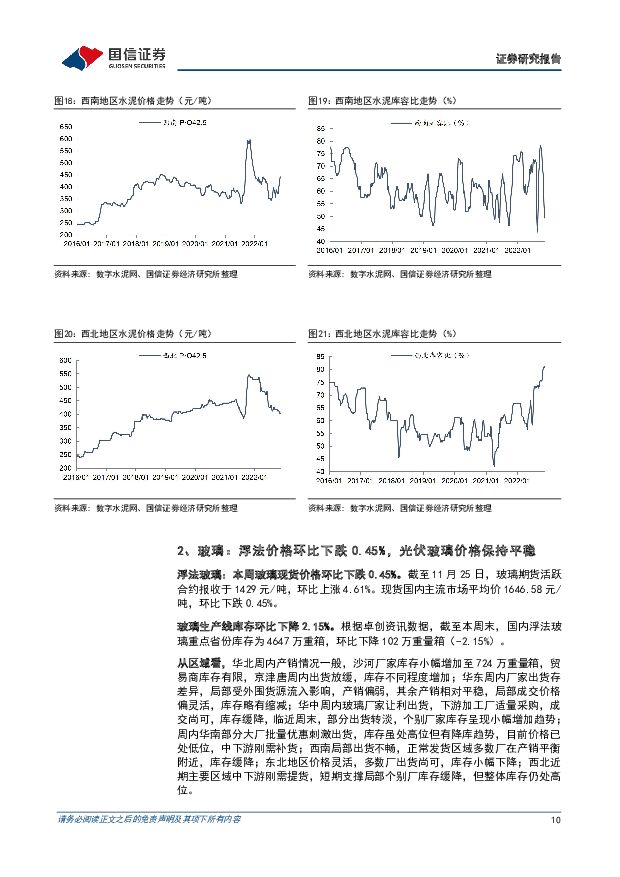

摘要:核心观点“金融16条”落地,房企密集获得授信。本周,央行正式发布《中国人民银行中国银行保险监督管理委员会关于做好当前金融支持房地产市场平稳健康发展工作的通知》,其中包括十六项具体举措,从供需两端全面支持房地产市场平稳健康发展。文件发布后,国有大行快速积极落实,六家国有大行已密集与17家房企签署战略合作协议,提供意向性授信额度超1.2万亿。预计在地产行业数据转暖前,政策面仍将偏积极,助推行业运行修复。央行全面降准,继续强化“稳增长”。本周国常会提出,适时适度运用降准等货币政策工具,保持流动性合理充裕。周五,央行公告,决定于2022年12月5日降低金融机构存款准备金率0.25个百分点,为今年年内第二次降准,释放约5000亿元人民币长期流动性,有助于降低融资成本,继续落实“稳增长”,巩固经济回稳向上。积极信号初显,建议做多地产链头部企业。当前子行业跟踪及投资建议如下:水泥:本周国内水泥市场需求量环比继续减弱,主要受下游资金短缺、防控严格,以及降雨降温等多重不利因素影响所致。企业库存不断攀升,导致水泥价格出现震荡调整行情。截至11月25日,全国P.O42.5高标水泥平均价为450元/吨,环比下跌0.44%,库容比为69.3%,环比增加0.9pct。下游水泥需求提前减弱趋势明朗,再结合各地的相关防控政策,预计后期水泥需求恢复的可能性不大,考虑到各区主导企业仍在开展行业自律,水泥价格多将维持震荡调整走势为主,推荐海螺水泥、华新水泥、上峰水泥、万年青、塔牌集团、冀东水泥、天山股份;玻璃:浮法玻璃价格重心略有下移,成交尚可,部分区域有一定赶工。受到阶段性刚需补货以及终端赶工支撑,叠加企业让利出货,整体库存呈缩减趋势;光伏玻璃市场整体整体交投平稳,部分成交重心略有松动,需求端较上周变动不大,而局部市场略有降温。根据卓创资讯,本周国内浮法玻璃主流均价1646.58元/吨,环比下跌0.45%,重点省份生产企业库存4647万重箱,环比下降2.15%;3.2mm光伏玻璃原片主流价格18元/平米,环比无变化;3.2mm镀膜主流价格为27.91元/平米,环比无变化,库存天数16.61天,环比下降2.22%。短期建议关注浮法玻璃赶工需求释放情况;中长期玻璃行业科技升级依旧是看点,推荐旗滨集团、南玻A。其他建材:①本周粗纱市场价格延续盘问走势,库存不同幅度缩减,主流产品货源仍趋紧,短期市场存刚需采购支撑,预计个别货源紧俏厂家存进一步提涨预期,但涨幅有限;电子纱行情稳中向好,多数G75货源持续偏紧,市场需求存在缺口,后期提涨预期较大。中长期来看,玻纤行业有望进入产能高质量有序扩张新阶段,需求端拉动成长,供需格局有望持续优化,龙头企业未来竞争优势有望进一步巩固,现价仍可继续做多,推荐中国巨石,中材科技;②其他建材:地产托底政策仍在持续加码,积极信号显现,建议做多地产链头部企业,推荐东方雨虹、科顺股份、三棵树、坚朗五金、伟星新材、兔宝宝、光威复材、海洋王、铝模板行业。风险提示:基建地产运行低于预期;成本上涨超预期;疫情反复

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

有色金属行业2024Q1基金持仓分析:主动权益类基金大幅增持有色行业,重点加仓铜板块 中国银河 2024-04-26(9页) 附下载

附下载")

核心观点:2024Q1主动权益类公募基金大幅增持A股有色金属行业,有色金属行业重仓持股市值占股票投资...

535.81 KB共9页中文简体

5分钟前020积分

-

有色金属行业专题报告:2024Q1基金重仓持股有色大幅加仓 继续推荐有色配置 华福证券 2024-04-28(15页) 附下载

投资要点24Q1有色明显跑赢大盘指数,基金重仓有色继续超配。2024Q1基金重仓持股规模27,541...

1.58 MB共15页中文简体

5分钟前020积分

-

通信行业周报2024年第17周:北美云厂加大AI投入,运营商一季度经营稳健 国信证券 2024-04-28(37页) 附下载

核心观点行业要闻追踪:北美云厂2024一季度经营业绩表现亮眼,AI投入持续提升。Meta、微软、谷歌...

2.16 MB共37页中文简体

5分钟前020积分

-

有色金属行业大宗及贵金属周报:再通胀预期+矿端扰动,铜价涨势延续 国金证券 2024-04-28(14页) 附下载

本周(4.22~4.26)内A股上涨,沪深300指数收涨1.20%,有色金属跑输大盘,收跌2.04%...

2.46 MB共14页中文简体

5分钟前020积分

-

有色金属周度报告:美国经济数据出现分化,继续看好金属价格上行 信达证券 2024-04-28(11页) 附下载

美国经济数据出现分化,继续看好金属价格上行。美国商务部4月25日公布的首次预估数据显示,2024年第...

1.41 MB共11页中文简体

5分钟前020积分

-

有色金属行业跟踪周报:中东局势缓和使得黄金避险属性得到弱化,黄金价格迎来回调 东吴证券 2024-04-27(20页) 附下载

投资要点回顾本周行情(4月22日-4月26日),有色板块本周下跌2.04%,在全部一级行业中涨幅靠前...

1.13 MB共20页中文简体

5分钟前020积分

-

有色金属周报:美国经济数据分化,但商品价格上行愈发确定 民生证券 2024-04-28(29页) 附下载

本周(4.22-4.26)上证综指上涨0.76%,沪深300指数上涨1.20%,SW有色指数下跌-2...

2.93 MB共29页中文简体

5分钟前020积分

-

有色金属行业周报:美或陷入滞胀金价上涨趋势不变,有色板块虽有回调但逻辑不改,继续推荐金铜铝 华福证券 2024-04-28(15页) 附下载

投资要点:贵金属:美或陷入滞胀,金价上涨趋势不改。本周美联储降息预期延后叠加中东冲突双方相对克制,金...

2.27 MB共15页中文简体

5分钟前020积分

-

稀土&小金属周报:供需矛盾加剧,看好锑价创历史新高 国金证券 2024-04-28(13页) 附下载

行情综述&投资建议本周(4.22-4.26)沪深300指数上涨1.51%,其中有色指数上涨0.43%...

1.49 MB共13页中文简体

5分钟前020积分

-

汽车行业周报(24年第16周):新改款车型密集上市,建议关注年报及一季报行情 国信证券 2024-04-28(36页) 附下载

核心观点月度产销:根据中汽协数据,2024年3月,汽车产销分别完成268.7万辆和269.4万辆,环...

2.81 MB共36页中文简体

5分钟前020积分

-

农产品研究跟踪系列报告(106):生猪和仔猪价格本周环比略有调整,鸡蛋价格短期受益五一备货提振 国信证券 2024-04-28(27页) 附下载

核心观点周度农产品价格跟踪:猪价略有调整,看好下半年景气上行。生猪:本周商品猪价和仔猪价格环比下跌。...

2.08 MB共27页中文简体

5分钟前020积分

-

建筑材料行业周报:2024Q1基金建材持仓减少,关注建材底部机会 开源证券 2024-04-28(23页) 附下载

2024Q1基金建材持仓减少,关注建材底部机会2024Q1末建材板块基金重仓持股总量为7亿股,较20...

3.37 MB共23页中文简体

5分钟前020积分

-

煤炭行业周报(4月第5周):下游需求明显好转,焦煤有望继续补库 国信证券 2024-04-28(30页) 附下载

报告摘要1.煤炭板块收跌,跑输沪深300指数。中信煤炭行业收跌7.18%,沪深300指数上涨1.2%...

1.55 MB共30页中文简体

5分钟前020积分

-

建筑材料行业周观点:Q1基金建材持仓降至历史低位,玻纤粗纱价格继续上涨 德邦证券 2024-04-28(32页) 附下载

投资要点:周观点:近期基金公布一季报,从基金持股建材数量来看,基金重仓建材板块的绝对数从23Q4的8...

2.36 MB共32页中文简体

5分钟前020积分

-

金属与材料行业专题研究:白银的时代,时代的白银 天风证券 2024-04-26(17页) 附下载

某种程度上来说白银是更复杂版本的黄金,金融属性和工业属性共同对其定价。金银比(gold silver...

1.44 MB共17页中文简体

5分钟前020积分

-

基础化工行业周报:液态金属电池性能优异,产业化应用有望加速 开源证券 2024-04-28(14页) 附下载

近两周(04月12日-04月26日)行情回顾新材料指数下跌1.01%,表现弱于创业板指。半导体材料涨...

2.01 MB共14页中文简体

5分钟前020积分

-

氟化工行业:2024年4月月度观察:制冷剂保持高景气,多地推进萤石矿专项整治 国信证券 2024-04-26(36页) 附下载

核心观点4月氟化工行情回顾:截至4月25日,化工行业指数/CCPI/氟化工指数分别报3261.3/4...

4.09 MB共36页中文简体

5分钟前020积分

-

2024年趋势追踪:矿业及金属行业面临全球性挑战与机遇 德勤 2024-04-26(69页) 附下载

步入2024年,矿业及金属行业面临一系列错综复杂的挑战和机遇、预期及需求。随着能源转型、全球城市化和...

4.88 MB共69页中文简体

5分钟前020积分

-

建筑材料及新材料行业专题研究:24Q1末重仓建材占比略升,关注玻纤等积极变化 国联证券 2024-04-27(8页) 附下载

建材板块重仓占比环比小幅提升、延续低配24Q1末建材、建筑板块基金重仓持股市值分别为72亿、87亿,...

562.51 KB共8页中文简体

5分钟前020积分

-

建筑材料2024Q1公募持仓点评:建材行业占比7年新低,玻璃、玻纤关注度有所提升 华安证券 2024-04-26(10页) 附下载

主要观点:公募持仓:建材行业占比7年新低,玻璃、玻纤关注度有所提升①我们选取公募基金前十大重仓股票作...

379.49 KB共10页中文简体

5分钟前020积分