赛意信息首次覆盖报告:乘风数字化转型之风,迎工业“信创”之潮民生证券2022-11-23.pdf

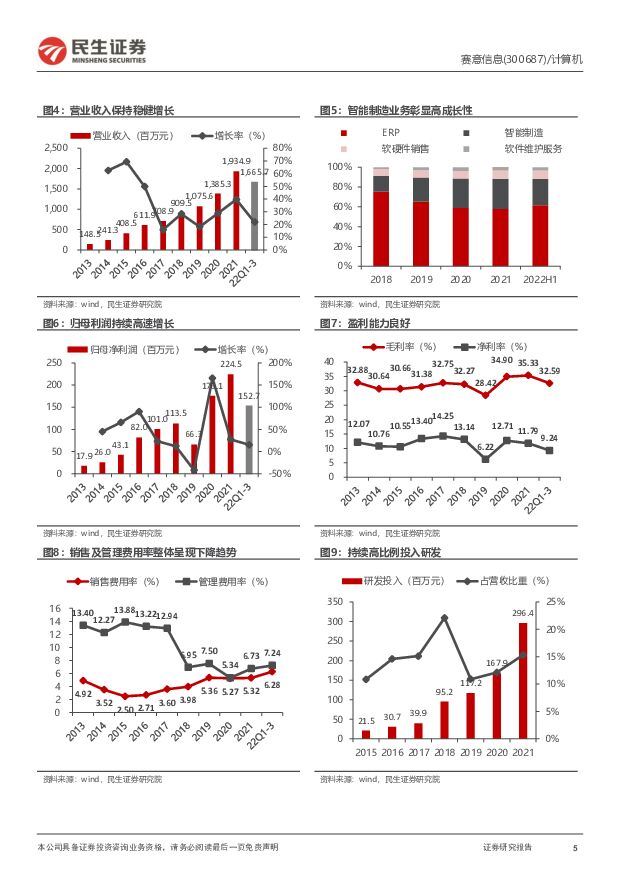

摘要:赛意信息(300687)赛意信息是国内工业软件行业领军企业。公司成立于2005年,作为国内工业管理软件践行者,已经发展成为国内企业数字化服务领域最具发展潜力的领军企业之一,聚焦于工业互联网、智能制造、新一代信息技术、数字化转型等领域的技术与商业模式应用,经过近17年的发展,公司已服务了超过1000家知名企业客户,如华为、美的、平安、唯品会、阿里巴巴、京东等。2022年前三季度公司营业收入16.66亿元,同比增长21.86%,实现归母净利润1.53亿元,同比增长15.33%,2013-2021年归母净利润CAGR高达37.18%。智能制造行业市场空间广阔,政策利好智能制造行业发展。2021年我国工业软件市场规模为2414亿元,2012-2021年复合增长率达到14.24%,增速强劲;MES系统方面,国内市场MES渗透率整体偏低。随着企业对MES加大重视,行业渗透率有望持续提升。近年来,政策大力推进智能制造及工业互联网发展,行业有望加速进步。公司泛ERP业务稳中有升,智能制造业务发展潜力大。公司主营业务为泛ERP与智能制造,基础泛ERP业务2021年实现营收11.17亿元,同比增长37.06%,稳中有升。智能制造业务2021年实现营收5.92亿元,同比增长43.21%,2018-2021年CAGR为59.05%,发展迅速。政策积极推进工业互联网和智能制造发展,行业预计加速向上。公司有望抓住行业发展机遇,实现新一轮大发展。投资建议:预计公司2022-2024年分别实现营业收入24.07、31.78和42.17亿元,实现归母净利润2.77、3.82和5.32亿元,当前股价对应22-24年PE分别为46、34、24倍。参考可比公司估值,可比公司2022-2023年对应平均PE为55倍、41倍,公司PE为46X、34X,具有一定估值优势。首次覆盖,给予“推荐”评级。风险提示:政策落地不及预期;行业竞争加剧;新冠疫情出现反复。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业系列深度一:北京车展前瞻:新时代新汽车自主全面崛起 民生证券 2024-04-25(45页) 附下载

附下载")

2024北京车展:拥抱汽车行业新时代。第十八届北京国际车展将于2024年4月25日-5月4日在北京国...

3.38 MB共45页中文简体

1天前220积分

-

特斯拉系列点评四:新车型加速推出 AI智驾引领行业 民生证券 2024-04-25(5页) 附下载

附下载")

事件概述:北京时间2024年4月24日早6:30,特斯拉公布24Q1财报:销量:2024Q1公司交付...

765.8 KB共5页中文简体

1天前220积分

-

家电行业专题研究:如何看待本轮美国家电零售的补库需求? 民生证券 2024-04-25(19页) 附下载

2020年以来美国家电零售库存经历了一轮完整的库存周期,当前或正处于新一轮库存周期的开端。2015-...

1.28 MB共19页中文简体

1天前220积分

-

电新行业2024Q1基金持仓分析:乌云遮日终散去 民生证券 2024-04-25(15页) 附下载

附下载")

电新板块整体持仓情况环比改善根据基金的披露规则,一季报和三季报披露前十大重仓股,半年报和年报披露全部...

886.47 KB共15页中文简体

1天前020积分

-

MR行业跟踪报告:Horizon OS对标安卓,Meta构建新蓝图 民生证券 2024-04-25(2页) 附下载

附下载")

事件:2024年4月22日,根据Meta官网的博客内容,其计划向第三方设备制造商开放Quest操作系...

579.25 KB共2页中文简体

1天前220积分

-

中煤能源 2024年一季报点评:24Q1业绩下滑,在建项目贡献未来成长 民生证券 2024-04-25(3页) 附下载

中煤能源(601898)事件:2024年4月24日,公司发布了2024年第一季度报告。公司2024年...

863.82 KB共3页中文简体

1天前218积分

-

中熔电气 2023年年报及2024年一季报点评:23年业绩承压,静待海外收获 民生证券 2024-04-25(3页) 附下载

中熔电气(301031)事件:公司发布2023年年报及2024年一季报。2023年公司实现收入10....

695.61 KB共3页中文简体

1天前118积分

-

中信博 2023年年报及2024年一季报点评:支架业务量利齐升,Q1业绩大超预期 民生证券 2024-04-25(3页) 附下载

中信博(688408)事件:2024年4月24日,公司发布2023年年年报和2024年一季报。根据公...

656.25 KB共3页中文简体

1天前218积分

-

长城汽车 系列点评八:2024Q1盈利高增,高端化+出海持续发力 民生证券 2024-04-25(3页) 附下载

长城汽车(601633)事件概述:公司发布2024Q1业绩:长城汽车2024Q1营业总收入为428....

823.39 KB共3页中文简体

1天前018积分

-

中科飞测 2023年年报&2024年一季报点评:盈利持续释放,多种量检测新品突破 民生证券 2024-04-25(3页) 附下载

中科飞测(688361)事件概述:4日24日,中科飞测发布2023年报和2024年一季报。公司202...

677.07 KB共3页中文简体

1天前218积分

-

中国移动 2024年一季报点评:24Q1扣非净利环比同比改善,重点发展新质生产力 民生证券 2024-04-25(3页) 附下载

中国移动(600941)事件:4月22日,公司发布2024年一季报,公司实现营业收入2637亿元,同...

678.05 KB共3页中文简体

1天前218积分

-

中国广核 2024年一季报点评:台山电量修复,防4入列在即 民生证券 2024-04-25(3页) 附下载

中国广核(003816)事件概述:4月24日,公司发布2023年一季度报告,报告期内实现营业收入19...

680.48 KB共3页中文简体

1天前218积分

-

致欧科技 2024年一季报点评:收入增速超预期,品牌归一沉淀长期价值 民生证券 2024-04-25(3页) 附下载

致欧科技(301376)事件:致欧科技发布2024年一季度报告,2024Q1公司实现营收/归母净利润...

668.8 KB共3页中文简体

1天前218积分

-

艾森股份 深度报告:湿化学品国产之光,布局先进封装加速替代 民生证券 2024-04-25(37页) 附下载

艾森股份(688720)深耕十余载,打造国内领先电子化学品企业。艾森股份作为半导体国产替代的领航者,...

2.76 MB共37页中文简体

1天前018积分

-

兴森科技 2023年年报&2024年一季报点评:2023年平稳过渡,高端IC封装基板打造成长第二极 民生证券 2024-04-25(3页) 附下载

兴森科技(002436)事件:兴森科技4月24日晚发布2023年年报及2024年一季报,2023年,...

676.91 KB共3页中文简体

1天前018积分

-

兔宝宝 2023年年报&2024年一季报点评:加大分红提高股息,多渠道继续下沉 民生证券 2024-04-25(4页) 附下载

兔宝宝(002043)公司披露2023年年报&2024年一季报:2023年实现营收90.63亿元,同...

721.77 KB共4页中文简体

1天前218积分

-

水羊股份 2023年年报及2024年一季报点评:盈利能力改善,代理业务稳步推进,伊菲丹高增未来可期 民生证券 2024-04-25(3页) 附下载

水羊股份(300740)事件:水羊股份发布2023年及2024年一季度报告。23年,公司实现营收44...

745.7 KB共3页中文简体

1天前018积分

-

陕西华达 2024年一季报点评:深度布局射频连接器;把握卫星等新兴领域机遇 民生证券 2024-04-25(3页) 附下载

陕西华达(301517)事件:4月24日,公司发布2024年一季报,1Q24实现营收1.8亿元,Yo...

702.67 KB共3页中文简体

1天前018积分

-

美格智能 2023年年报&2024年一季报点评:收入边际改善显著,利润水平结构性调整 民生证券 2024-04-25(3页) 附下载

美格智能(002881)事件:2024年4月25日,美格智能发布2023年年报及2024年一季报,2...

681.6 KB共3页中文简体

1天前018积分

-

明阳电气 2023年年报及2024一季报点评:一季度业绩超预期,多业务领域积极拓展 民生证券 2024-04-25(3页) 附下载

明阳电气(301291)事件:2024年4月24日,公司发布2023年年报和2024年一季报,23年...

655.17 KB共3页中文简体

1天前218积分