煤炭行业周报:进口煤环比回落,预期改善下煤焦期货延续上涨山西证券2022-11-13.pdf

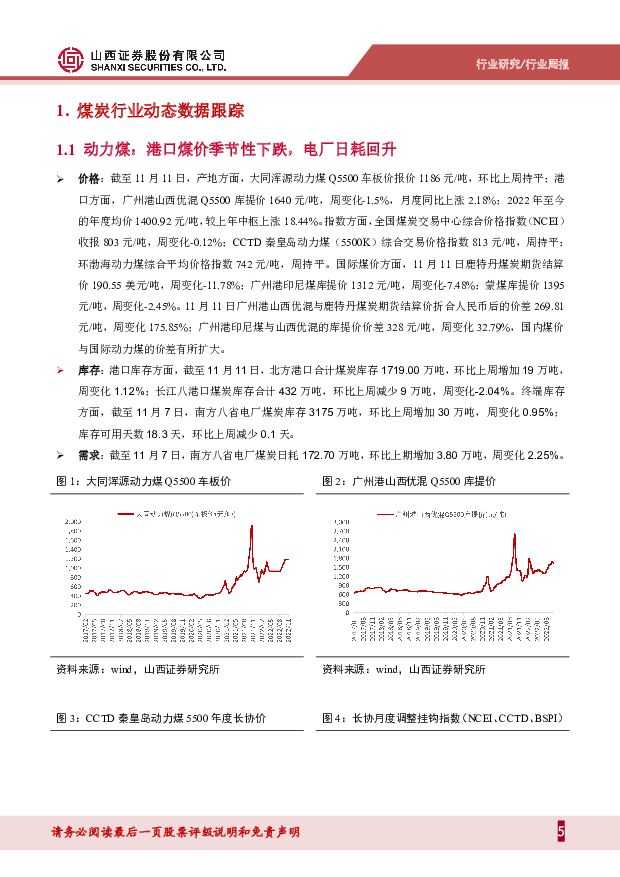

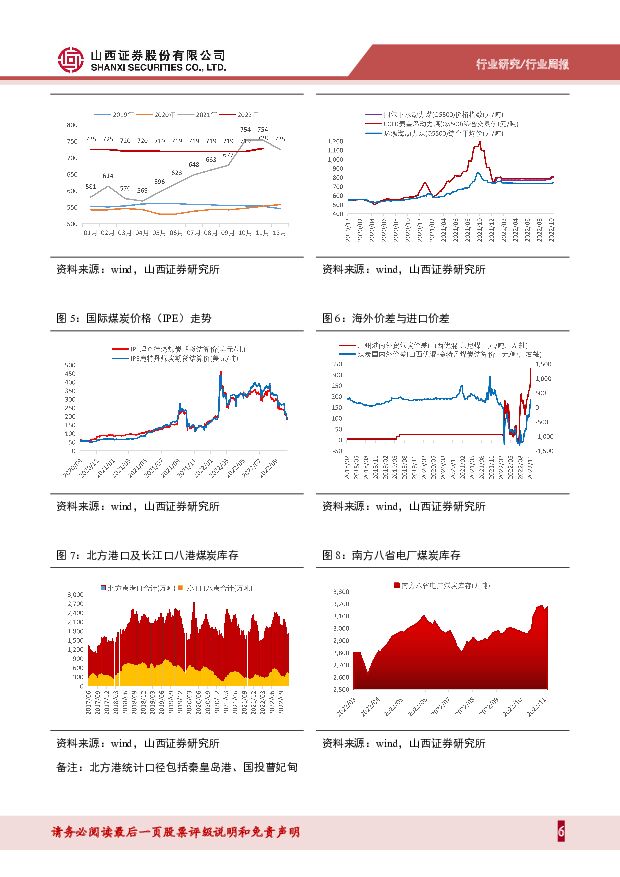

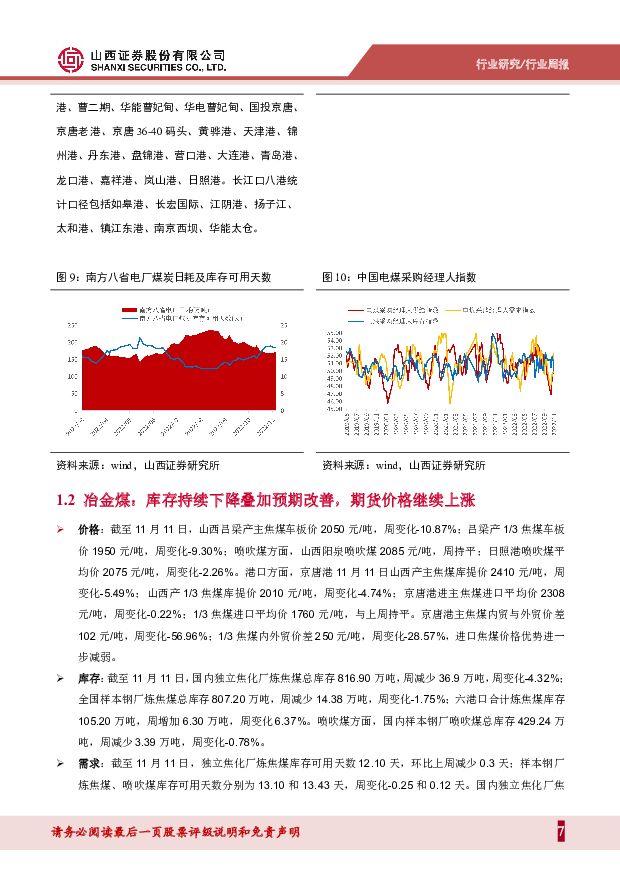

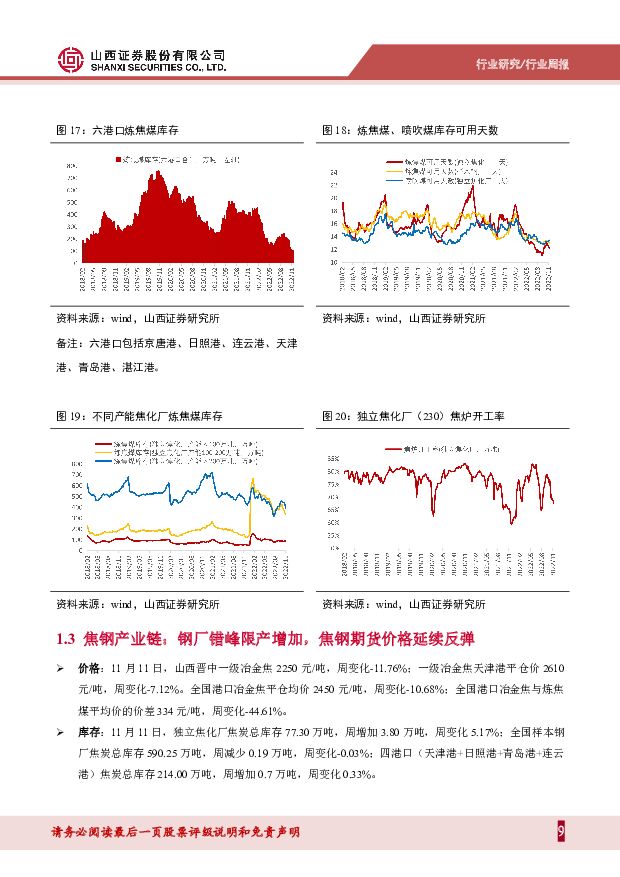

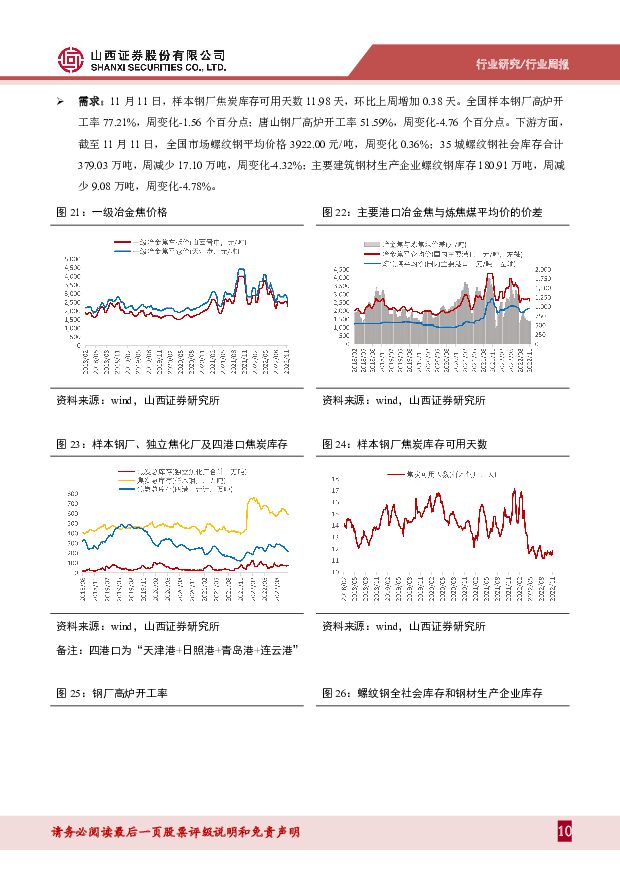

摘要:投资要点动态数据跟踪动力煤:港口煤价季节性下跌,电厂日耗回升。本周受疫情反复及季节性影响,下游需求不强,港口煤价小幅下跌;但供应端改善不明显,北方港港口淡季累库不及预期,库存处于历年较低位置;长江口库存延续下行。截至11月11日,广州港山西优混Q5500库提价1640元/吨,周变化-1.5%,月度同比上涨2.18%;2022年至今的年度均价1400.92元/吨,较上年中枢上涨18.44%。长协挂钩三大指数基本稳定。北方港口合计煤炭库存1719万吨,周变化1.12%;长江口八港煤炭库存432万吨,周变化-2.04%。南方八省电厂煤炭库存3175万吨,周变化0.95%;日耗172.7万吨,周变化2.25%。冶金煤:库存持续下降叠加预期改善,期货价格继续上涨。本周受下游焦炭利润下行成本支撑减弱,焦企减产等影响,炼焦煤现货价格延续回调。但供应恢复不足及疫情影响运输,下游企业炼焦煤库存继续走低,同时随着疫情防控政策调整,预期改善等因素支撑,焦煤期货价格继续上涨。截至11月11日,山西吕梁产主焦煤车板价2050元/吨,周变化-10.87%;吕梁产1/3焦煤车板价1950元/吨,周变化-9.30%;国内独立焦化厂、全国样本钢厂炼焦煤总库存环比上周分别减少4.32%、1.75%;供应恢复,六港口炼焦煤库存环比上周增加6.37%,但仍处于历年偏低位置。国内独立焦化厂焦炉开工率67.30%,周减少1.3个百分点。炼焦煤期货2301合约周五收盘价2126.5元/吨,周变化2.98%。焦、钢产业链:钢厂错峰限产增加,焦钢期货价格延续反弹。本周国内钢厂错峰限产增加,开工率下行,螺纹钢现货价格开始回升,但焦炭需求较弱,现货价格有所回调。同时,受预期改善影响,焦钢期货价格延续反弹。截至11月11日,一级冶金焦天津港平仓价2610元/吨,周变化-7.12%。独立焦化厂焦炭总库存周变化5.17%;全国样本钢厂焦炭总库存周变化-0.03%;四港口焦炭总库存周变化0.33%;全国样本钢厂高炉开工率77.21%,周变化-1.56个百分点;焦炉开工率67.30%,周变化-1.3个百分点。全国市场螺纹钢平均价格3922.00元/吨,周变化0.36%;35城螺纹钢社会库存合计379.03万吨,周减少17.10万吨,周变化-17.23%,比去年同期变化-24.54%。煤炭运输:沿海煤炭运价走势偏弱,长江运价反弹。沿海电厂日耗季节性走低,叠加水泥等非电企业错峰停产,船找货状态持续,沿海运价承压。但长江大雾影响部分船期,有效运力略有减少,沿江运价反弹。截止11月11日,中国沿海煤炭运价综合指数737.77点,周变化-5.12%;长江煤炭综合运价指数699.95%,周变化5.19%。国际海运价格(印尼南加-连云港)13.30美元/吨,周变化-4.32%;鄂尔多斯煤炭公路运输价格指数上涨,其中长途运价上涨3.03%;短途运输上涨1.06%。环渤海四港货船比19.10,周变化43.61%。煤炭板块行情回顾本周煤炭板块继续上涨,并跑赢大盘指数。煤炭(中信)指数周上涨1.65%,中煤炭采选Ⅱ(中信)周上涨1.54%,煤化工Ⅱ(中信)周上涨2.55%。个股方面,煤炭洗选板块潞安环能、山西焦煤、平煤股份、大有能源和靖远煤电周涨幅靠前;煤化工个股普涨,其中辽宁能源、安泰集团和宝泰隆涨幅靠前。本周观点及投资建议本周煤炭板块继续震荡回升,同时随着疫情防控政策调整,美元加息预期减缓,国内经济预期改善等因素影响,A股主要指数延续反弹,大盘整体环境改善。对煤炭市场来说,虽然季节性因素及疫情影响,下游需求不足,导致本周现货价格延续小幅下跌。但值得注意的是,10月煤炭进口环比回落11.7%,随着迎峰度冬渐行渐近,煤炭进口或将进一步回落,预计冬季保供压力仍然较大,四季度煤炭价格或将维持高位。同时,随着煤炭板块近期的调整,当前煤炭股板块动态估值处于历史偏低位置(近5年的0.57百分位),叠加高股息率水平,板块后期安全边际较高。冶金煤方面,目前原料焦煤供应仍然偏紧,国际价格高位,进口煤优势持续减弱,叠加预期改善,期货价格持续回升。而焦炭方面由于钢厂限产加剧,焦企利润走低,后期焦炉开工率或将继续走低。投资建议方面,由于2023年电煤中长期合同签订履约要求严格,且电煤长协基准价延续,浮动价挂钩煤炭指数上涨,建议继续关注长协煤占比较高相关标的中国神华、中煤能源、晋控煤业;另外,由于2023年方案强调电煤的执行,进一步挤占市场化电煤和非电煤空间,叠加预期改善,迎峰度冬期间市场煤价格仍有可能上涨,可关注动力煤旺季弹性释放相关标的兖矿能源、陕西煤业、山煤国际。冶金煤方面,当前库存低位,随着冬季进口焦煤或将下行及需求预期改善,冶金煤板块或具备更高赔率,关注潞安环能、平煤股份、山西焦煤。另外,四季度煤炭企业盈利预期较强,煤炭板块全年业绩具备高确定性,建议关注板块高股息预期,主要标的包括冀中能源、盘江股份、平煤股份、中国神华、兖矿能源和陕西煤业等。此外,因碳酸锂价格高企打开钠离子电池发展空间引发市场较高关注,华阳股份转型涉及钠离子电池等领域,走势相对独立,建议重点关注;露天煤业由于区位优势,发展风电和光伏新能源转型空间较大,也值得关注。风险提示价格强管控;长协机制调整;经济衰退;供给释放超预期;进口煤价格大跌;个股转型不及预期;其他扰动因素。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

宠物专题报告(一):如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载

:如何看待宠物食品行业当前新渠道与价格战情况? 山西证券 2024-04-25(34页) 附下载")

投资要点:新渠道和新业态为国内宠粮品牌带来新机遇和低价竞争的新挑战。相比欧美日等宠物发达市场,我国宠...

3.52 MB共34页中文简体

3天前020积分

-

煤炭进口数据拆解:3月煤炭进口显著放缓 山西证券 2024-04-25(13页) 附下载

附下载")

数据拆解:全口径:1-3月进口量同比增长;3月当月同比增速放缓。全口径煤炭进口价格较去年同期下降,但...

1.06 MB共13页中文简体

3天前020积分

-

煤炭行业基金持仓分析:2024Q1配置小幅提升,低配幅度扩大 德邦证券 2024-04-25(9页) 附下载

投资要点:2024年一季度,煤炭板块超额收益明显。2024年Q1,煤炭行业市场表现比较优异,大幅跑赢...

1.04 MB共9页中文简体

3天前020积分

-

中国中免 库存改善、盈利能力提升,出入境市场恢复或成主要助力 山西证券 2024-04-25(5页) 附下载

中国中免(601888)事件描述公司发布2024年一季度财报,期内实现营收188.08亿元/-9.4...

418.2 KB共5页中文简体

3天前218积分

-

龙佰集团 23年产销再创新高,24Q1净利润大幅提升 山西证券 2024-04-25(5页) 附下载

龙佰集团(002601)事件描述公司发布2023年年报和2024年一季报,23年实现营收267.65...

417.34 KB共5页中文简体

3天前018积分

-

金橙子 23年归母净利润增速同比改善,持续拓展高精密产品带来增量 山西证券 2024-04-25(5页) 附下载

附下载")

金橙子(688291)事件描述公司于近日发布2023年年度报告和2024年一季度报告,2023年公司...

416.5 KB共5页中文简体

3天前018积分

-

恒源煤电 2024年一季报点评:煤炭产销环比增长,毛利率环比大幅抬升 民生证券 2024-04-25(3页) 附下载

附下载")

恒源煤电(600971)事件:2024年4月25日,公司发布2024年一季报。2024年一季度,公司...

673.36 KB共3页中文简体

3天前218积分

-

华恒生物 23年净利同比增长40%,24年重磅新品有望落地 山西证券 2024-04-25(5页) 附下载

附下载")

华恒生物(688639)事件描述2024年4月21日,华恒生物发布2023年年报及2024年一季报。...

404.44 KB共5页中文简体

3天前218积分

-

巴比食品 2024Q1公司营收小幅增长,扣非归母净利润同比增长超80% 山西证券 2024-04-25(5页) 附下载

巴比食品(605338)事件描述公司发布2024一季报,2024Q1公司实现营业收入3.54亿元,同...

402.68 KB共5页中文简体

3天前018积分

-

资金制约,结构分化 一德期货 2024-04-25(22页) 附下载

附下载")

国内经济和需求结构分化制造业PMI新订单反弹至50上方,非制造业表现仍偏弱。建筑业PMI新订单趋势下...

2.49 MB共22页中文简体

3天前015积分

-

流动性专题跟踪 华泰期货 2024-04-25(48页) 附下载

ETF总结-基于路透FundFlow月度级别:3月份,债券类ETF基金净流入730.31亿美元;股票...

2.42 MB共48页中文简体

3天前015积分

-

宏观大类日报:商品止跌企稳 美元指数压力有所缓和 华泰期货 2024-04-25(7页) 附下载

策略摘要商品期货:有色、芳烃系化工(EB、PX、TA)、贵金属等待调整后买入套保;股指期货:买入套保...

774.71 KB共7页中文简体

3天前215积分

-

煤炭行业报告:动力煤增加进口量,炼焦煤开始去库存 东兴证券 2024-04-24(13页) 附下载

附下载")

国内动力煤价格继续下行。截至4月19日,秦皇岛动力煤山西优混5500平仓价格820元/吨,环比上月降...

1.11 MB共13页中文简体

4天前220积分

-

山西焦煤 高分红提高股息率,关注焦煤高弹性带来业绩修复 山西证券 2024-04-24(5页) 附下载

附下载")

山西焦煤(000983)事件描述公司发布2023年年度报告:2023年公司实现营业总收入555.23...

421.01 KB共5页中文简体

4天前218积分

-

山西焦煤 高分红提高股息率,关注焦煤高弹性带来业绩修复 山西证券 2024-04-24(5页) 附下载

山西焦煤(000983)事件描述公司发布2023年年度报告:2023年公司实现营业总收入555.23...

421.01 KB共5页中文简体

4天前218积分

-

海大集团 公司基本面有望进入回升周期 山西证券 2024-04-24(5页) 附下载

附下载")

海大集团(002311)公司披露2023年年报和2024年1季报。公司2023年实现营业收入1161...

417.75 KB共5页中文简体

4天前218积分

-

海大集团 公司基本面有望进入回升周期 山西证券 2024-04-24(5页) 附下载

海大集团(002311)公司披露2023年年报和2024年1季报。公司2023年实现营业收入1161...

417.75 KB共5页中文简体

4天前018积分

-

电连技术 24年一季度业绩高速增长,汽车电子驱动新一轮成长 山西证券 2024-04-24(6页) 附下载

附下载")

电连技术(300679)事件描述公司公告2023年年报及24年一季报,2023年全年公司实现营业收入...

428.98 KB共6页中文简体

4天前218积分

-

电连技术 24年一季度业绩高速增长,汽车电子驱动新一轮成长 山西证券 2024-04-24(6页) 附下载

电连技术(300679)事件描述公司公告2023年年报及24年一季报,2023年全年公司实现营业收入...

428.98 KB共6页中文简体

4天前218积分

-

华能国际 2024一季报点评:业绩超预期,全社会用电量超预期+煤炭下行推荐火电板块 东吴证券 2024-04-24(3页) 附下载

附下载")

华能国际(600011)事件:公司发布2024年一季报,2024Q1公司实现营业收入653.67亿元...

498.44 KB共3页中文简体

4天前018积分