每周市场回顾与展望工银瑞信基金2022-11-03.pdf

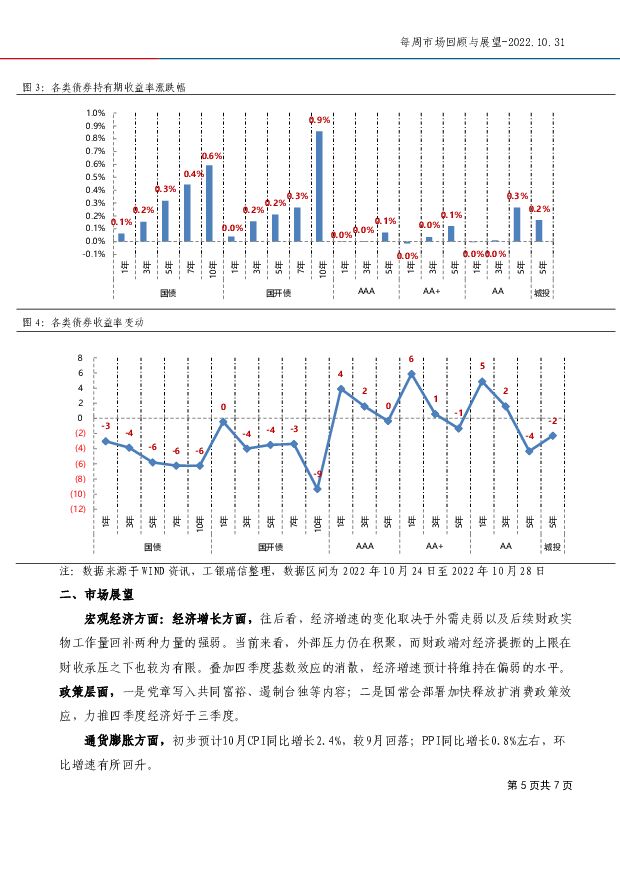

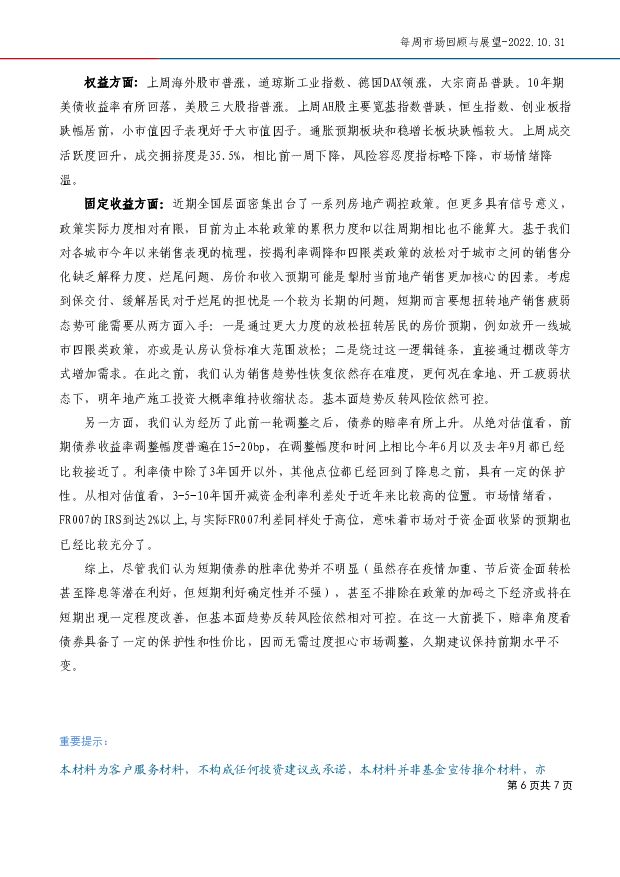

摘要:【主要结论】宏观经济:国内宏观经济仍处在“经济缓慢修复但绝对水平仍显疲弱,政策继续加码稳增长”的状态。9月稳增长政策落地推动经济修复速度加快,三季度GDP增速略超市场预期。往后看,在稳增长政策逐渐落地的背景下,经济大概率将延续修复方向,但短期受制于疫情反复、外需回落、地产低迷影响,经济修复动能大概率偏弱。政策层面是将“以中国式现代化全面推进中华民族伟大复兴”、加快构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,推动高质量发展、统筹安全与发展”与“共同富裕”写入党章。二是国常会部署加快释放扩消费政策效应,力推四季度经济好于三季度。权益市场:上周欧央行宣布加息75个基点表示可能会继续加息,利率峰值将高于中性利率;美联储部分官员释放鸽派信息、美国三季度私人消费、地产投资继续走弱,美债收益率回落、美元指数回落。我们认为虽然美国通胀粘性使得美联储货币政策仍将持续紧缩,但是短期来看市场对美联储今年加息路径已经定价较为充分。A股上周跌幅较大,部分行业受政策面和三季报不及预期影响,跌幅居前。疫情、国内政策走向、中美关系仍是影响A股走势的重要因素。固定收益市场:近期全国层面密集出台的一系列房地产调控政策实际力度相对有限,销售趋势性恢复依然存在难度。债券的赔率有所上升,意味着市场对于资金面收紧的预期已经比较充分。综上,尽管我们认为短期债券的胜率优势或许并不明显,但基本面趋势反转风险依然相对可控。在这一大前提下,赔率角度看债券具备了一定的保护性和性价比,因而无需过度担心市场调整,久期建议保持前期水平不变。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

计算机行业周报:24Q1计算机板块基金持仓复盘 国投证券 2024-04-29(17页) 附下载

附下载")

配置比例:行业面临低配,拐点或将临近截至目前,公募基金24Q1季报基本披露完毕。我们选取Wind基金...

1.18 MB共17页中文简体

4天前53420积分

-

2024Q1传媒行业基金持仓分析:配置比例回升,影视、出版配置金额提升 中国银河 2024-04-29(11页) 附下载

附下载")

核心观点:事件:截至2024年4月25日,公募基金2024Q1报告已基本披露完毕。我们针对基金的传媒...

994.98 KB共11页中文简体

4天前37320积分

-

有色金属行业2024Q1基金持仓分析:主动权益类基金大幅增持有色行业,重点加仓铜板块 中国银河 2024-04-26(9页) 附下载

附下载")

核心观点:2024Q1主动权益类公募基金大幅增持A股有色金属行业,有色金属行业重仓持股市值占股票投资...

535.81 KB共9页中文简体

5天前68020积分

-

医药生物:公募基金持仓占比下降,板块后续有望企稳 国联证券 2024-04-26(10页) 附下载

附下载")

一季度医药生物公募基金重仓比例环比下降医药生物公募基金重仓比例从2023Q4的14.34%下降至20...

675.59 KB共10页中文简体

5天前66520积分

-

有色金属行业专题报告:2024Q1基金重仓持股有色大幅加仓 继续推荐有色配置 华福证券 2024-04-28(15页) 附下载

附下载")

投资要点24Q1有色明显跑赢大盘指数,基金重仓有色继续超配。2024Q1基金重仓持股规模27,541...

1.58 MB共15页中文简体

5天前40220积分

-

食品饮料行业专题:2024Q1基金重仓分析:持仓环比增配明显,赛道龙头更受青睐 德邦证券 2024-04-26(17页) 附下载

附下载")

投资要点:食品饮料板块机构增配明显,重仓比例仍居市场前列。24Q1食品饮料板块基金重仓持股总市值达3...

2.47 MB共17页中文简体

5天前53820积分

-

食品饮料行业2024Q1基金重仓分析:估值修复,集中度提升 信达证券 2024-04-26(10页) 附下载

附下载")

本期内容提要:日2024Q1食品饮料跑输上证指数3.1pct。2024年1月1日到3月31日,SW食...

3 MB共10页中文简体

5天前34020积分

-

食品饮料行业周报:食品饮料具备业绩支撑,一季度基金加配受青睐 开源证券 2024-04-28(13页) 附下载

附下载")

核心观点:板块一季度业绩表现较好,食品饮料重仓比例回升4月22日-4月26日,食品饮料指数涨幅为4....

1.52 MB共13页中文简体

5天前70920积分

-

建筑材料行业周报:2024Q1基金建材持仓减少,关注建材底部机会 开源证券 2024-04-28(23页) 附下载

附下载")

2024Q1基金建材持仓减少,关注建材底部机会2024Q1末建材板块基金重仓持股总量为7亿股,较20...

3.37 MB共23页中文简体

5天前75620积分

-

汽车行业2024Q1基金持仓分析:2024Q1重仓比例环比提升,政策助力销量向上 国联证券 2024-04-28(12页) 附下载

附下载")

行业:2024年一季度汽车重仓与超配比例环比提升2024Q1汽车行业基金重仓比例4.42%,环比提升...

1.26 MB共12页中文简体

5天前42720积分

-

煤炭开采行业专题研究:2024Q1主动型基金在煤炭行业持仓比例进一步提升 国海证券 2024-04-26(11页) 附下载

附下载")

投资要点:2024年一季度,主动型基金重仓股中持有煤炭行业股票的市值占比提升至1.47%,环比+0....

1.55 MB共11页中文简体

5天前45120积分

-

建筑材料行业周观点:Q1基金建材持仓降至历史低位,玻纤粗纱价格继续上涨 德邦证券 2024-04-28(32页) 附下载

附下载")

投资要点:周观点:近期基金公布一季报,从基金持股建材数量来看,基金重仓建材板块的绝对数从23Q4的8...

2.36 MB共32页中文简体

5天前61320积分

-

交通运输行业2024Q1基金持仓分析:持仓比例环比提高,航运板块增持明显 国联证券 2024-04-28(8页) 附下载

附下载")

行业:持仓比例环比+0.48pct至2.43%2024Q1,交运行业基金持仓市值占基金全部持股市值比...

727.66 KB共8页中文简体

5天前77020积分

-

机械设备:公募基金持仓占比下降, 看好设备更新及出口需求 国联证券 2024-04-28(10页) 附下载

附下载")

2024Q1机械设备公募基金重仓环比小幅下降2024Q1机械设备公募基金重仓比例环比小幅下降。机械设...

960.35 KB共10页中文简体

5天前86920积分

-

国防军工周报:军工与低空经济板块基金持仓统计专题报告 国联证券 2024-04-28(21页) 附下载

附下载")

国防军工24Q1主动基金持仓情况概览(标的来自中信指数)2024Q1,国防军工板块基金配置比例位列各...

1.46 MB共21页中文简体

5天前64620积分

-

房地产24年一季度基金持仓点评:持仓已至低位,关注困境反转 天风证券 2024-04-28(21页) 附下载

附下载")

行业追踪(2024.4.20-2024.4.26)公募持仓:地产股持仓继续回落,相对标准行业低配0....

2.02 MB共21页中文简体

5天前42720积分

-

电力设备与新能源24Q1持仓分析:电新基金持仓环比上升,锂电&电力运营商获增持 国联证券 2024-04-28(12页) 附下载

附下载")

电新持仓比例8.83%,环比+0.07pct2024Q1电新行业基金重仓比例为8.83%,环比+0....

1.02 MB共12页中文简体

5天前47820积分

-

2024Q1轻工板块基金持仓点评:多板块获小幅加仓,稳健低估值龙头关注度提升 国联证券 2024-04-28(8页) 附下载

附下载")

轻工重仓比例1.08%,环比提升0.28pct据中信分类口径,2024Q1轻工公募基金重仓比例为1....

451.46 KB共8页中文简体

5天前99520积分

-

2024Q1纺织服饰板块基金持仓点评:景气维持,重仓比例攀至五年新高 国联证券 2024-04-28(8页) 附下载

附下载")

板块行情:纺服指数累计下跌7%,跑输上证2024Q1期间,中信纺织服装指数累计下跌6.6%,跑输上证...

340.66 KB共8页中文简体

5天前67120积分

-

北交所策略专题报告:北交所周观察:北交所主题基金发布2024Q1财报,加仓有特色且高增长标的 开源证券 2024-04-28(19页) 附下载

附下载")

北交所主题基金2024Q1整体回调,当前北交所投资是良好机遇截至2024年4月26日,11家北交所主...

2.83 MB共19页中文简体

5天前45310积分