山西焦煤公司简评报告:三季度业绩高增,资产注入持续推进首创证券2022-10-21.pdf

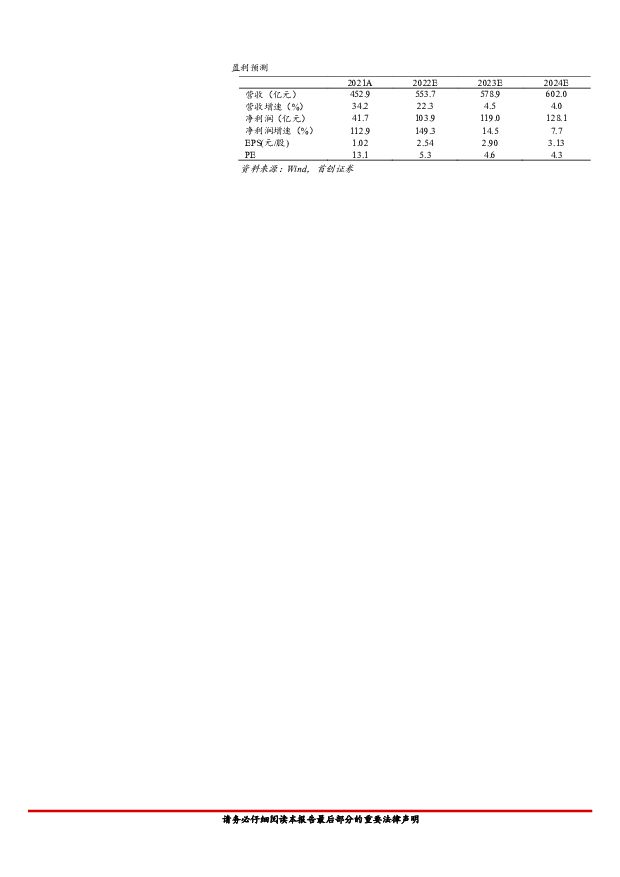

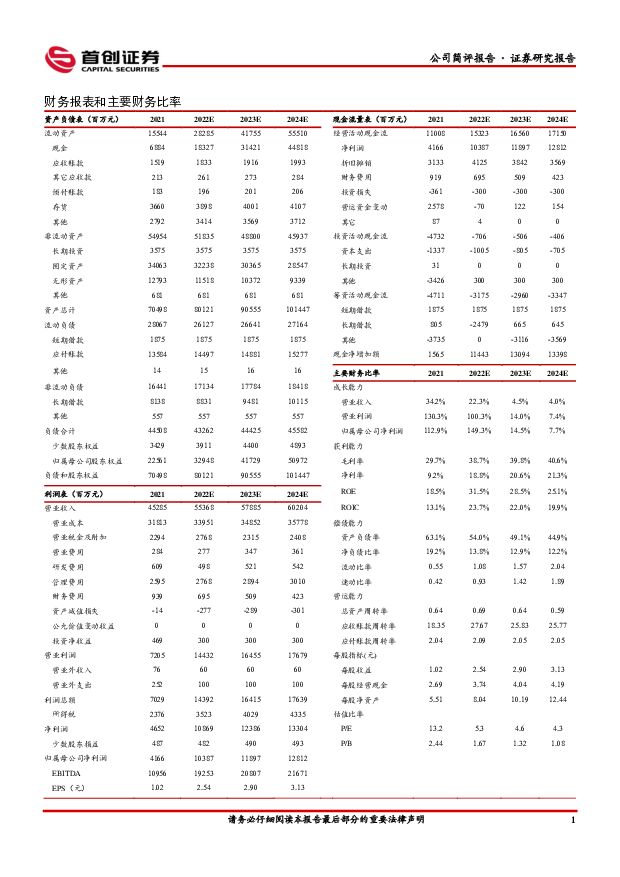

摘要:山西焦煤(000983)核心观点事件:公司发布 2022 年第三季度报告,2022 年第三季度实现营业收入134.66 亿元,比上年同期增长 28.67%;实现归属于上市公司的归母净利润 26.03 亿元,同比增长 111.58%;实现归属于上市公司的扣非归母净利润 26.06 亿元,同比增长 114.72%;实现基本每股收益为 0.64 元,比上年同期提高 111.58%。 前三季度实现营业收入 411.79 亿元,同比增长 38.68%;实现上市公司的归母净利润 82.96 亿元,同比增长 161.37%;实现归属于上市公司的扣非归母净利润 82.79 亿元,同比增长 163.09%。三季度同比高增环比有所下降,看好四季度业绩修复。 2022 年三季度业绩同比保持高增速,环比有所下降,营业收入相对二季度环比下降6.71%,归属于上市公司的归母净利润环比下降 19.61%,扣非归母净利润环比下降 19.41%。主要原因是三季度受雨季洪水影响,产销略有下降。据 Wind 数据显示,2022 年第三季度主焦煤(山西吕梁产)市场价平均价为 2167.69 元/吨,较二季度环比下降 26.58%;三季度肥煤(山西古交产)车板价平均价为 2310 元/吨,较二季度环比下降 24.82%; 而公司炼焦煤长协比例高,受本轮价格调整的影响较小。 进入九月份钢铁行业复苏,稳增长政策带动炼焦煤需求回温,供给端受资源限制保持刚性,炼焦煤供需缺口持续扩大,9 月中旬开始炼焦煤价格逐渐回升,截至 10 月 17 日,主焦煤(山西吕梁产)市场价 2400 元/吨,较 8 月初上涨 33.33%;肥煤(山西古交产)车板价 2400 元/吨,较 8 月初上涨 20%;焦煤边际需求向好而供给相对刚性,炼焦煤价格有望继续稳中向好,高煤价将继续支撑公司业绩保持高增,看好四季度公司业绩修复全年业绩保持高增。集团优质焦煤资产注入持续推进, 产能扩张为业绩增长助力。 2022 年 3月, 公司拟以发行股份及支付现金方式收购焦煤集团持有的分立后存续的华晋焦煤 51%股权、明珠煤业 49%股权, 同时募集配套资金。 9 月 28日对交易相关方案做出调整,标的资产的转让价格确定为 79.28 亿元,其中华晋焦煤 51%股权的转让价格为 73.12 亿元,明珠煤业 49%股权的转让价格为 6.16 亿元。 本次资产注入主要为沙曲一矿、沙曲二矿、吉宁矿和明珠矿四座矿井,其中沙曲一矿、二矿核定产能分别为 450 万吨、270 万吨, 预计 2024 年将完全达产;吉宁矿、明珠矿核定产能为 300 万吨、 90 万吨,两座矿井均已在产。本次交易完成后四座矿井将持续为公司焦煤产能增加超过 1100 万吨, 稳固公司在炼焦煤行业内的龙头地位,为业绩持续增长提供强有力支撑。盈利预测以及投资评级:预计公司 2022 年-2024 年归母净利润分别为103.9/119.0/128.1 亿元,当前股价对应 PE 为 5.3/4.6/4.3 倍。 考虑到公司是焦煤龙头产能增长空间大、拥有优质稀缺资源、估值低,维持公司买入评级。风险提示:四季度煤价超预期下跌,资产收购摊薄 EPS 等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

水晶光电 公司简评报告:三大板块布局初见成效,期待2024年继续高增 首创证券 2024-04-29(3页) 附下载

附下载")

水晶光电(002273)核心观点消费电子、车载光电和元宇宙布局初见成效,2023年业绩表现亮眼。20...

732.89 KB共3页中文简体

1天前15618积分

-

山西焦煤 2024年一季报点评:24Q1产量影响业绩释放,24Q2有望以量补价 民生证券 2024-04-29(3页) 附下载

山西焦煤(000983)事件:2024年4月29日公司发布2024年一季报,一季度归属于母公司所有者...

684.02 KB共3页中文简体

1天前75018积分

-

恒玄科技 公司简评报告:下游应用进一步拓宽,期待BES 2800开始放量 首创证券 2024-04-29(3页) 附下载

恒玄科技(688608)核心观点事件:公司公告《2023年年度报告》。公司各下游领域均实现亮眼表现,...

735.22 KB共3页中文简体

1天前7418积分

-

云铝股份 公司简评报告:Q4利润同环比大幅改善,24年电解铝产量预计提升 首创证券 2024-04-26(3页) 附下载

云铝股份(000807)核心观点Q4利润同环比大幅改善。2023年公司实现营业收入426.69亿元,...

367.11 KB共3页中文简体

2天前52618积分

-

赤峰黄金 公司简评报告:量价齐升利润高增,多项目稳步推进成长值可期 首创证券 2024-04-26(3页) 附下载

附下载")

赤峰黄金(600988)核心观点量价齐升,利润高增。2023年公司实现营业收入72.21亿元,同比+...

375.34 KB共3页中文简体

2天前37718积分

-

天山铝业 公司简评报告:铝价下跌拖累,铝土矿&电池箔进入收获期 首创证券 2024-04-25(3页) 附下载

附下载")

天山铝业(002532)核心观点铝价下降,2023年利润同比下滑。2023年公司实现营业收入289....

376.56 KB共3页中文简体

5天前44818积分

-

市场策略报告:MLF维持缩量续作 首创证券 2024-04-25(12页) 附下载

附下载")

核心观点资金流向:本周融资净流出74.75亿,较上周走阔46.72亿元,融资成交占比回升至8.19%...

1.27 MB共12页中文简体

5天前79010积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

附下载")

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

6天前86418积分

-

卫星化学 公司简评报告:2023年业绩逆势增长,新材料项目持续贡献增量 首创证券 2024-04-24(3页) 附下载

卫星化学(002648)核心观点事件:公司发布2023年年报,报告期内实现营业收入414.87亿元,...

402.84 KB共3页中文简体

6天前15518积分

-

山西焦煤 受煤价拖累利润有所调整,高股息体现公司价值 天风证券 2024-04-24(3页) 附下载

附下载")

山西焦煤(000983)净利润受煤价调整有所下滑,公司重视股东回报根据公司披露,2023年全年归母净...

676.26 KB共3页中文简体

6天前23218积分

-

山西焦煤 受煤价拖累利润有所调整,高股息体现公司价值 天风证券 2024-04-24(3页) 附下载

山西焦煤(000983)净利润受煤价调整有所下滑,公司重视股东回报根据公司披露,2023年全年归母净...

676.26 KB共3页中文简体

6天前55718积分

-

山西焦煤 煤价下行业绩下滑,现金分红比例略超预期 中泰证券 2024-04-24(4页) 附下载

附下载")

山西焦煤(000983)投资要点山西焦煤于2024年4月22日发布2023年度报告:2023年,公司...

452.98 KB共4页中文简体

6天前60118积分

-

山西焦煤 高分红提高股息率,关注焦煤高弹性带来业绩修复 山西证券 2024-04-24(5页) 附下载

附下载")

山西焦煤(000983)事件描述公司发布2023年年度报告:2023年公司实现营业总收入555.23...

421.01 KB共5页中文简体

6天前35718积分

-

山西焦煤 煤价下行业绩下滑,现金分红比例略超预期 中泰证券 2024-04-24(4页) 附下载

山西焦煤(000983)投资要点山西焦煤于2024年4月22日发布2023年度报告:2023年,公司...

452.98 KB共4页中文简体

6天前89518积分

-

山东黄金 公司简评报告:量价齐升利润高增长,内生外延打造持续成长性 首创证券 2024-04-24(3页) 附下载

附下载")

山东黄金(600547)核心观点量价齐升,利润高增长。2023年公司实现营业收入592.75亿元,同...

367.68 KB共3页中文简体

6天前61518积分

-

山西焦煤 高分红提高股息率,关注焦煤高弹性带来业绩修复 山西证券 2024-04-24(5页) 附下载

山西焦煤(000983)事件描述公司发布2023年年度报告:2023年公司实现营业总收入555.23...

421.01 KB共5页中文简体

6天前23118积分

-

山东黄金 公司简评报告:量价齐升利润高增长,内生外延打造持续成长性 首创证券 2024-04-24(3页) 附下载

山东黄金(600547)核心观点量价齐升,利润高增长。2023年公司实现营业收入592.75亿元,同...

367.68 KB共3页中文简体

6天前39118积分

-

荣泰健康 公司简评报告:Q4营收增速拐点向上,盈利能力持续修复 首创证券 2024-04-24(3页) 附下载

附下载")

荣泰健康(603579)核心观点事件:公司发布2023年年报,全年实现营收18.55亿,同比-7.4...

381.49 KB共3页中文简体

6天前26018积分

-

荣泰健康 公司简评报告:Q4营收增速拐点向上,盈利能力持续修复 首创证券 2024-04-24(3页) 附下载

荣泰健康(603579)核心观点事件:公司发布2023年年报,全年实现营收18.55亿,同比-7.4...

381.49 KB共3页中文简体

6天前41818积分

-

市场策略报告:结构性行情延续 首创证券 2024-04-24(17页) 附下载

附下载")

核心观点本周(4月7日-4月13日)市场缩量下行,除红利指数外,主要宽基指数普遍收跌。其中,微盘股指...

1.01 MB共17页中文简体

6天前45210积分