天奈科技2022Q3预告点评:三季度业绩符合预期,碳管龙头盈利稳定【勘误版】东吴证券2022-10-21.pdf

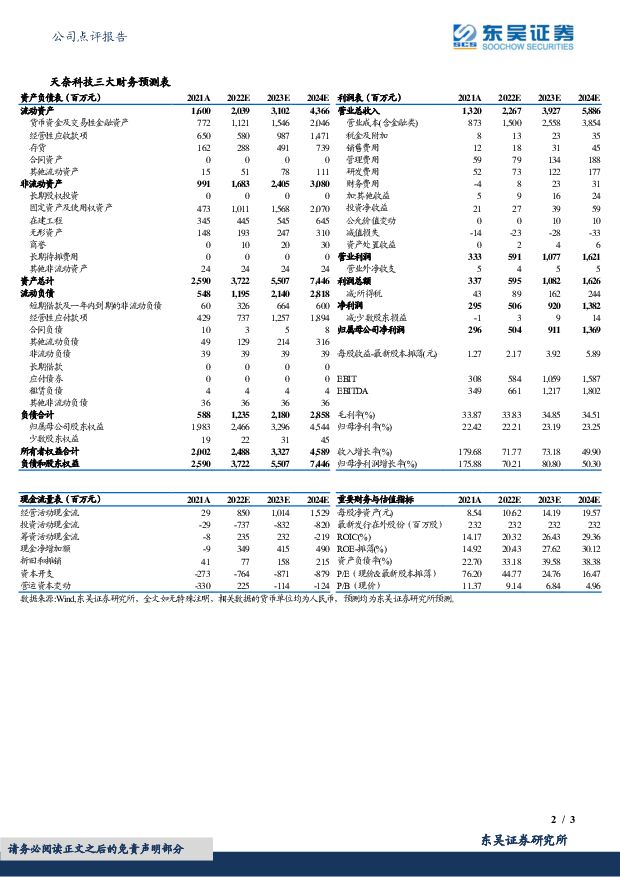

摘要:天奈科技(688116)投资要点事件:公司预计22年Q3实现归母净利1.24亿元,同增49%,环增19%,扣非净利1.16亿元,同增19%,环增60%,业绩符合市场预期。Q3出货量环比提升18%、单吨盈利环比持平。我们预计公司22年Q1-Q3浆料出货3.5万吨,其中Q3出货1.3万吨,环增18%,现有产能5-6万吨,常州5万吨浆料我们预计下半年释放,Q4再上台阶,全年出货量5.4万吨,同增60%+。盈利方面,22年Q3单吨盈利0.9万元,环比持平。公司定价预NMP联动,子公司新纳环保布局4.5万吨NMP回收项目,预计22年贡献部分产能,原材料自供比例提升。产品结构优化对冲低端产品竞争加剧影响,总体盈利保持稳定。我们预计22年公司第三代产品收入占比由10%提升至20-30%,增厚盈利,对冲第一代产品产品竞争加剧造成一定降价影响,整体盈利可保持平稳。另外,公司加快2万吨单壁纳米导电浆料+500吨单壁纳米功能性材料产能建设,我们预计24年贡献产量。同时公司拟合资成立正极材料和前驱体公司,生产10万吨磷酸铁锂/锰铁锂及前驱体,释放后有望进一步增厚利润。随着4680、锰铁锂等新技术落地,碳纳米管需求进一步增加,长期替代传统导电剂趋势明确,公司做为碳管龙头有望率先受益。盈利预测与投资评级:考虑下游客户产品结构变化对导电剂需求影响,我们下修22-24年归母净利至5.0/9.1/13.7亿元(原预测为5.8/10.5/18.2亿元),同比+70%/81%/50%,考虑到公司为碳管龙头,单壁碳管放量在即,给予23年40倍PE,对应目标价157元,维持“买入”评级风险提示:政策风险不及预期,碳管产品竞争加剧。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

AI搜索行业深度:大模型催生搜索行业变革机遇,产品百花齐放效果几何? 东吴证券 2024-04-17(53页) 附下载

附下载")

核心观点AI搜索产品涌现,逐步提升搜索效率和体验。 回顾搜索引擎发展阶段,高效、精准满足用户需求是一...

9.69 MB共53页中文简体

2小时前020积分

-

汽车行业点评报告:汽车行研札记03期:宇通客车案例的得与失 东吴证券 2024-04-17(3页) 附下载

2023年4月23日发布《大中客行业深度:大周期的起点!》,2023年4月28日发布《宇通客车深度:...

419.23 KB共3页中文简体

2小时前020积分

-

小商品城 2023年报及2024一季报点评:Q1主业利润高增,新业务+涨租助后续成长 东吴证券 2024-04-17(3页) 附下载

小商品城(600415)投资要点业绩简评:2023年公司收入113.0亿元,同比+48%;归母净利润...

476.11 KB共3页中文简体

2小时前018积分

-

宏观点评:美债利率二次狂飙,还会再度破5%吗? 东吴证券 2024-04-17(7页) 附下载

近一周以来,隔夜美债利率狂飙,5%又“近在咫尺”。上一次美债利率接近5%,可谓还历历在目:2023年...

746.72 KB共7页中文简体

2小时前015积分

-

半导体封装设备行业深度:后摩尔时代封装技术快速发展 封装设备迎国产化机遇 东吴证券 2024-04-15(106页) 附下载

投资要点后摩尔时代渐进,先进封装快速发展。随着先进制程工艺逐渐逼近物理极限,越来越多厂商的研发方向由...

6.73 MB共106页中文简体

1天前020积分

-

商贸零售【勘误版】深度:跨境电商全产业链图谱:让中国制造走向全球的企业们东吴证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

3.76 MB共页中文简体

1天前220积分

-

汽车周观点:4月第一周交强险同比-9.1%。看好汽车板块! 东吴证券 2024-04-15(29页) 附下载

附下载")

本周复盘总结:4月第一周交强险同比-9.1%,继续看好汽车板块!本周SW汽车指数下降0.8%,细分板...

1.68 MB共29页中文简体

1天前220积分

-

社会服务行业跟踪周报:一季度预计为公考行业培训旺季,建议关注头部培训机构投资机会 东吴证券 2024-04-14(11页) 附下载

投资要点Q1为公考培训业务旺季,2024国考面试、省考及事业单位笔试集中发生在Q1。2024年国考于...

803.96 KB共11页中文简体

1天前220积分

-

汽车:看好小米汽车产业链 东吴证券 2024-04-12(16页) 附下载

核心观点小米造车:三年磨一剑,SU7表现超预期资金实力:为持续资本开支&研发投入提供基石。集团层面经...

1.11 MB共16页中文简体

1天前220积分

-

汽车行业点评报告:3月行业产批符合预期,新能源渗透率为37%东吴证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

486.21 KB共页中文简体

1天前220积分

-

汽车行业点评报告:汽车行研札记02期:商用车与乘用车的区别东吴证券2024-04-12 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

349.83 KB共页中文简体

1天前120积分

-

煤炭开采行业跟踪周报:淡季需求延续弱势,煤价企稳震荡东吴证券2024-04-14 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

640.55 KB共页中文简体

1天前220积分

-

大炼化周报:长丝成本支撑走强 但下游采购仍偏谨慎 东吴证券 2024-04-15(47页) 附下载

【六大炼化公司涨跌幅】截至2024年04月12日,6家民营大炼化公司近一周股价涨跌幅:恒力石化(环比...

5.97 MB共47页中文简体

1天前020积分

-

建筑材料行业跟踪周报:大宗品价格底部反弹,适当关注 东吴证券 2024-04-15(26页) 附下载

投资要点本周(2024.4.8–2024.4.12,下同):本周建筑材料板块(SW)涨跌幅-4.10...

1.05 MB共26页中文简体

1天前220积分

-

建筑装饰行业跟踪周报:继续推荐关注建筑央企和出海机会 东吴证券 2024-04-15(12页) 附下载

投资要点本周(2024.4.8–2024.4.12,下同):本周建筑装饰板块(SW)涨跌幅-4.7%...

663.72 KB共12页中文简体

1天前220积分

-

环保行业深度报告:固废专题1——电网排放因子更新+能耗考核趋严,关注垃圾焚烧绿证价值提升 东吴证券 2024-04-15(13页) 附下载

投资要点电网排放因子更新:首次公布剔除市场化交易绿电的碳排因子,解决绿电双重计算问题,为绿证纳入碳核...

1.43 MB共13页中文简体

1天前220积分

-

环保行业跟踪周报:绿电碳排因子单独核算绿证价值提升,关注垃圾焚烧、清洁能源;新“国九条”发布,继续推荐水务、燃气、固废红利资产 东吴证券 2024-04-15(29页) 附下载

投资要点重点推荐:美埃科技,九丰能源,龙净环保,光大环境,兴蓉环境,洪城环境,仕净科技,金宏气体,蓝...

1.34 MB共29页中文简体

1天前220积分

-

机械设备行业跟踪周报:推荐具备全球竞争力的顺周期机械;关注银价上涨带来的0BB组件设备更新机会 东吴证券 2024-04-14(21页) 附下载

1.推荐组合:三一重工、中微公司、恒立液压、晶盛机电、先导智能、拓荆科技、柏楚电子、杰瑞股份、迈为股...

978.78 KB共21页中文简体

1天前220积分

-

环保行业点评报告:推进市政基础设施设备更新,健全费价机制推动价格改革东吴证券2024-04-10 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

596.17 KB共页中文简体

1天前120积分

-

电力设备行业跟踪周报:锂电Q2拐点确立,电网设备业绩亮眼 东吴证券 2024-04-15(45页) 附下载

投资要点电气设备6510点,下跌3.67%,表现弱于大盘。发电及电网涨3.16%,核电跌1.3%,新...

3.97 MB共45页中文简体

1天前020积分