有色金属行业镁行业深度报告(一):突破“瓶颈”,双碳推动镁冶炼“低碳化”升级华宝证券2022-10-20.pdf

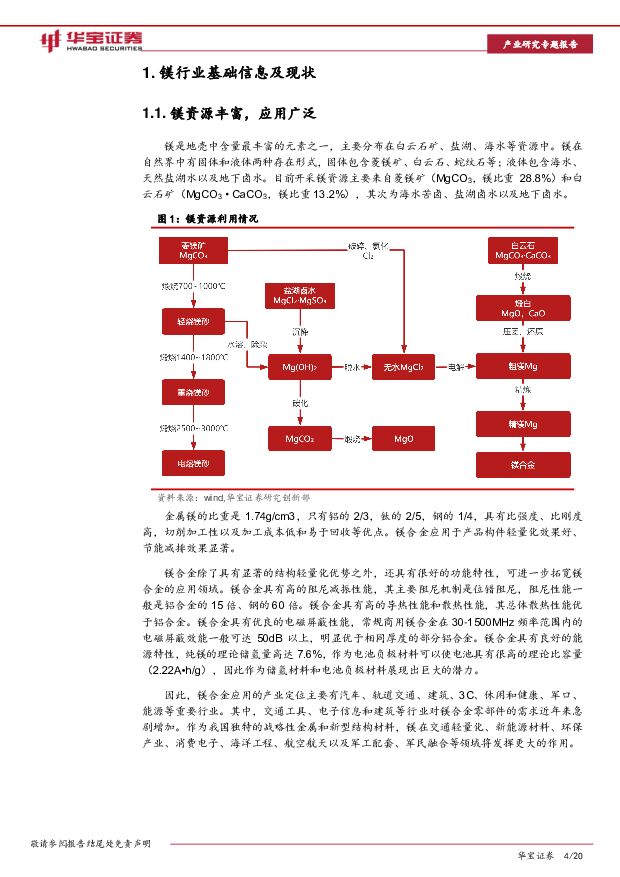

摘要:投资要点:镁是地壳中含量最丰富的元素之一,具有比强度、比刚度高,切削加工性以及加工成本低和易于回收等优点,因此应用场景广阔,也是我国独特的战略性金属和新型结构材料。镁冶炼低碳化工艺应用加快。由于镁的生产能耗高,随着“双碳”的推进,更加降碳降能耗的炼镁技术将更加得到青睐。铝热法、真空碳热还原法和再生镁技术等新炼镁工艺表现出更大的市场优势,能耗更低,碳排放更低,甚至成本更低,有利于优化金属镁产业结构和我国镁行业可持续发展。由于新工艺产业化和新建生产线需要资本投入和时间,我国主要目前采用皮江法,而未来由于政策要求,有环保化和低碳化的炼镁技术的企业才能得到市场。镁冶炼供给端不断收紧。我国镁储量和产量全球第一。我国产量主要来自于陕西、山西等地。陕西榆林兰炭产业发达,当地企业用兰炭尾气作为燃料炼镁,其原镁产量占全国近60%。而兰炭产业属于“两高”产业,政策要求整改、减产,兰炭新增产能审批和产能置换政策严格。并且,榆林地区原镁冶炼装置落后,偶发性停产可能性高,产能利用率维持低位。在兰炭产能增长受抑制的情况下,原镁产能增长乏力。榆林原镁供应增速放缓会影响到全国原镁供应,甚至影响全球镁产业链的运转。长期来看,在环保、双控等政策的压力下,我国原镁供应或将边际收缩。根据CM预测,2020-2030年我国原镁产能年复合增长率将从2010-2020年的6.0%降至4.3%。双碳推动镁价中枢上行。2021年的镁价由于环保政策严控大幅上涨之后,2022年的镁价持续下行。2022年1-2季度镁产量上升主要由于利润支撑,而随着下半年以来利润逐渐回归下降而成本上升,镁行业利润空间受压缩,预计2022年原镁供应或整体持平。需求端因欧洲能源高位运行,海外需求预期较弱,出口端需求环比下滑。中期看镁价中枢将持续上行。随着国内稳增长政策发力、高端制造升级及汽车轻量化需求带动,镁合金应用需求有望显著增长将带动镁需求复苏,同时双碳下供给端成本压力增大,预计产能增长将进一步放缓,镁价中枢将持续上行。双碳下,镁产业发展面临严峻挑战,镁冶炼“低碳化”应用还存在着诸多有待突破的产业化推广“瓶颈”问题,节能减排推动镁高端化发展,将会一个从短期到长期的整体战略布局助力镁行业的持续健康发展。镁在汽车轻量化中的应用,也将有望带动镁的需求增长。镁产业“绿色、低碳、高端”发展,建议关注投入低碳冶炼技术、能源结构优化及高端镁合金研发的行业内龙头公司。风险提示:1.环保政策执行不及预期。2.原镁供给增速超预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

贵金属行业研究:当前如何定价黄金及黄金股? 国金证券 2024-04-25(19页) 附下载

附下载")

投资逻辑(1)长期维度看,黄金价格上涨势头强劲美国财政赤字率高企带来金价长期上涨动能。美国财政赤字率...

2.17 MB共19页中文简体

59分钟前020积分

-

从实物需求看金价涨跌:金价下跌,反而是配置良机? 华宝证券 2024-04-25(8页) 附下载

在连涨2个多月后金价迎来了快速下跌,黄金的行情是否已经结束,还能不能买?由于黄金实物需求变化对金价的...

895.25 KB共8页中文简体

1小时前010积分

-

钢铁行业点评报告:3月全球粗钢产量同比下滑,印度产量高增长 华宝证券 2024-04-24(6页) 附下载

全球粗钢产量同比下滑,土耳其、印度等国增幅明显:2024年3月,全球粗钢产量1.612亿吨,同比-4...

828.62 KB共6页中文简体

1天前020积分

-

有色金属行业海外研究系列深度报告:印尼:资源开发的“蓝海” 民生证券 2024-04-23(65页) 附下载

印尼经济体量东盟第一,政策开放度不断提升。近年来印尼经济增速中枢保持在4%-6%区间,2022年GD...

3.29 MB共65页中文简体

2天前020积分

-

有色金属行业动态:铜供应扰动加剧,有望带动价格持续突破 国投证券 2024-04-23(10页) 附下载

附下载")

赞比亚削减电力供应,中非铜矿带产能运行料受影响干旱问题影响水电,赞比亚矿业公司或将面临电力供应削减。...

767.39 KB共10页中文简体

2天前220积分

-

金属与材料行业专题研究:白银的时代,时代的白银 天风证券 2024-04-23(17页) 附下载

附下载")

白银供需偏紧的局面对银价形成支撑,制造业活动的增加可能会支持金银比修复行情。金银比(gold sil...

1.4 MB共17页中文简体

2天前220积分

-

钒行业月度报告:钢铁需求偏弱,储能需求偏好,关注钒供需结构再匹配 华宝证券 2024-04-23(7页) 附下载

附下载")

投资要点上游:3月钒钛粉价格回调,主要钢企高炉铁水产量增加,推动钒渣供给增加。3月国内攀枝花和承德地...

481.15 KB共7页中文简体

2天前220积分

-

《公开募集证券投资基金证券交易费用管理规定》点评:引领资管服务化改革新起点,促进公募行业回归本源 华宝证券 2024-04-23(9页) 附下载

附下载")

2024年4月19日,证监会制定发布《公开募集证券投资基金证券交易费用管理规定》(以下简称“《规定》...

432.11 KB共9页中文简体

2天前215积分

-

有色金属行业周报:铜矿供应扰动持续,价格仍具上涨空间 德邦证券 2024-04-22(26页) 附下载

附下载")

投资要点:本周核心关注多国铜矿供给扰动,铜矿供给愈发紧张。4月中旬以来,多国矿业公司存在扰动,赞比亚...

3.78 MB共26页中文简体

3天前020积分

-

有色金属行业周报:地缘冲突升级,逆全球化带动有色商品价格,推荐金铜铝锡锑 华福证券 2024-04-22(16页) 附下载

附下载")

投资要点:贵金属:地缘冲突升级,避险继续提振黄金价格。本周黄金价格高位震荡,盘中黄金最高588元/克...

2.32 MB共16页中文简体

3天前220积分

-

有色金属行业周报:供给扰动加大铜锡价格持续突破,宏观支持延续工业金属需求向好 国投证券 2024-04-22(19页) 附下载

附下载")

工业金属:国内宏观支持政策延续,海外经济增长预期上调国内来看,一季度GDP同比+5.3%,环比+1....

1.72 MB共19页中文简体

3天前420积分

-

有色金属行业周报:基建预期增强,黄金ETF持仓回升,板块上行趋势不变 中泰证券 2024-04-22(39页) 附下载

附下载")

投资要点【本周关键词】:国内Q1GDP超预期,基建预期增强,黄金ETF持仓环比增加投资建议:趋势的延...

1.78 MB共39页中文简体

3天前420积分

-

有色金属行业周报:需求复苏与供应收缩共振,锡价大幅上行 中泰证券 2024-04-22(24页) 附下载

附下载")

投资要点1.【关键词】3月印尼出口精炼锡3858.35吨,同比下降19.36%;3月从缅甸进口176...

1.72 MB共24页中文简体

3天前220积分

-

有色金属行业周报:供应弹性受限叠加制造业需求复苏,铜价中枢有望持续上行 平安证券 2024-04-22(12页) 附下载

附下载")

核心观点:贵金属-黄金:黄金货币属性预计持续凸显。截至4.19,COMEX金主力合约较上周五收盘价上...

1.54 MB共12页中文简体

3天前220积分

-

有色金属行业周报:铜矿端集中扰动,助推铜价创新高 中国银河 2024-04-22(19页) 附下载

附下载")

核心观点:市场行情回顾:截止到4月19日周五收市:本周上证指数+1.52%,报3065.26点;沪深...

948.67 KB共19页中文简体

3天前220积分

-

有色金属行业报告:美联储降息时点或延后,金价高位震荡 中邮证券 2024-04-22(14页) 附下载

投资要点贵金属:降息时间或延后,金价高位震荡。本周金价上涨主要受地缘政治影响。本月当地时间19日,以...

921.56 KB共14页中文简体

3天前220积分

-

钢铁3月月报:3月整体需求不及预期,钢价震荡下行 华宝证券 2024-04-22(17页) 附下载

投资要点3月供给修复快于需求,钢价震荡下行:3月钢铁及成品材产量升降并存。3月粗钢产量8827万吨,...

3.88 MB共17页中文简体

3天前120积分

-

能源金属行业点评报告:锂矿2023Q4追踪(美洲篇):盐湖多点开花,锂辉石崭露头角 开源证券 2024-04-22(20页) 附下载

:盐湖多点开花,锂辉石崭露头角 开源证券 2024-04-22(20页) 附下载")

美洲锂辉石崭露头角,中期规划不确定性加强我们预计2024年美洲锂辉石供给增量约2.9万吨LCE,产量...

1.63 MB共20页中文简体

3天前520积分

-

镁行业月度报告:镁产品需求市场回暖,陕西将打造镁合金千亿产业链 华宝证券 2024-04-22(7页) 附下载

投资要点金属镁生产成本下行,市场开工恢复,镁锭价格趋稳:从原料端来看,3月我国兰炭开工率44.55%...

842.56 KB共7页中文简体

3天前220积分

-

金属与材料行业研究周报:宏观与供应扰动共振,沪铜突破八万元 天风证券 2024-04-22(16页) 附下载

附下载")

基本金属:宏观多头氛围延续,工业金属维持涨势。1)铜:本周铜价高位震荡,整体价格重心小幅走高,沪铜收...

1.13 MB共16页中文简体

3天前220积分