汽车行业专题研究:汽车行业业绩短期承压,看好下半年环比改善中原证券2022-10-13.pdf

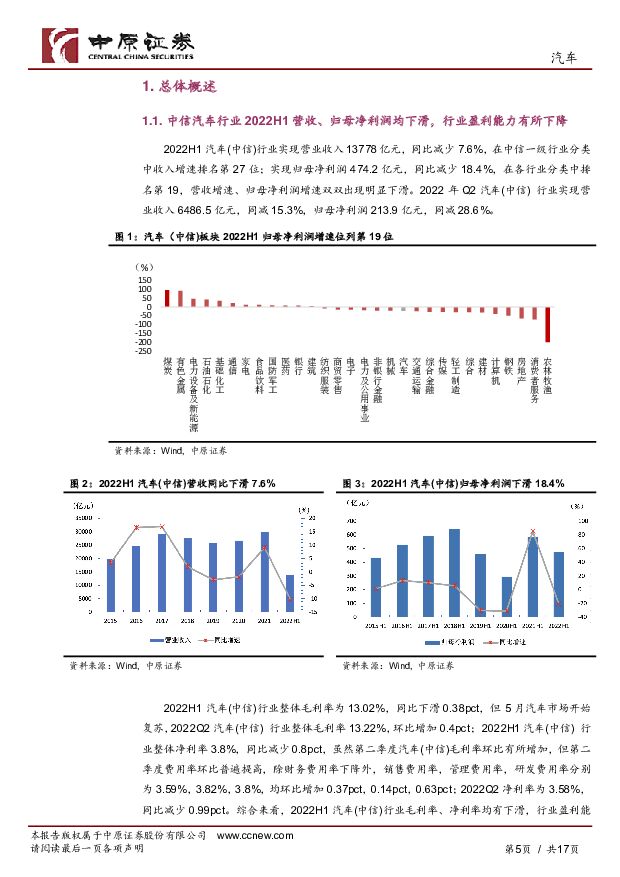

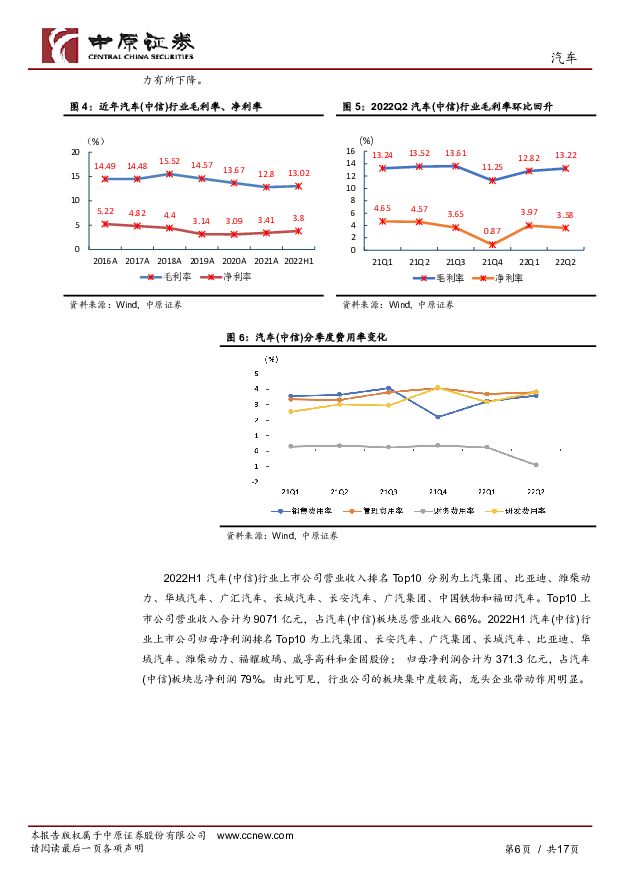

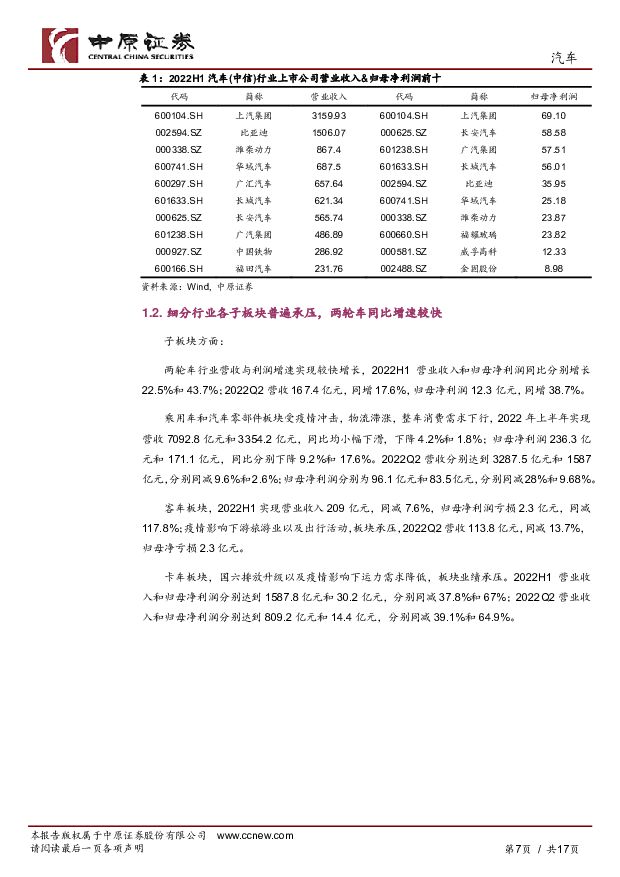

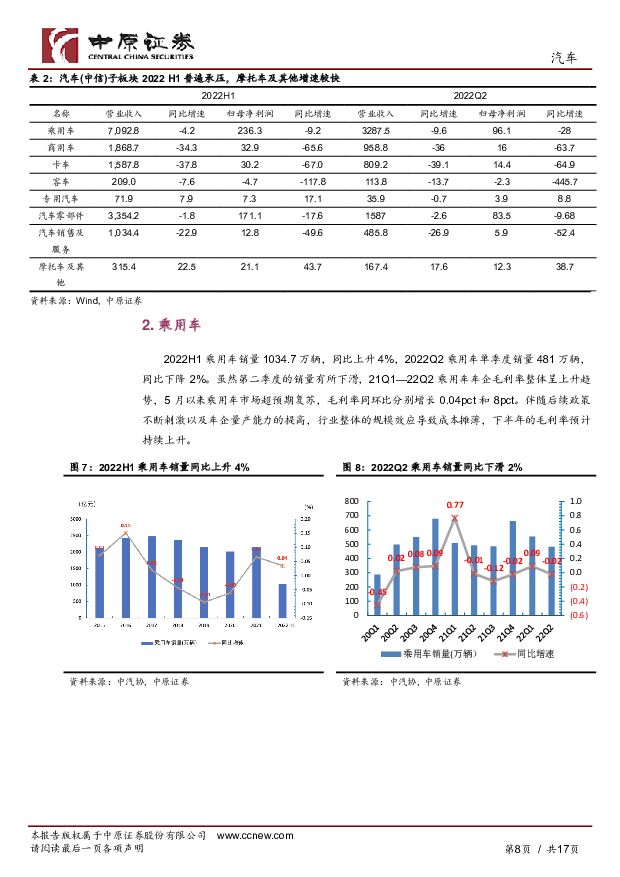

摘要:投资要点:汽车行业2022H1营收、归母净利润均下滑,行业盈利能力有所下降。2022H1汽车(中信)行业实现营业收入13778亿元,同比减少7.6%,在中信一级行业分类中收入增速排名第27位;实现归母净利润474.2亿元,同比减少18.4%,在各行业分类中排名第19。2022H1汽车(中信)行业整体毛利率和净利率分别为13.02%,3.8%,同比下滑0.38pct和0.8pct。汽车(中信)行业毛利率、净利率均有下滑,行业盈利能力有所下降。细分行业各子板块普遍承压,两轮车同比增速较快。两轮车行业营收与利润增速实现较快增长,2022H1营业收入和归母净利润同比分别增长22.5%和43.7%。乘用车和汽车零部件板块受疫情冲击,物流滞涨,整车消费需求下行,2022H1营收同比均小幅下滑,-4.2%和-1.8%。客车板块疫情影响下游旅游业以及出行活动,板块承压,归母净亏损2.3亿元。卡车板块受国六排放升级以及疫情影响下运力需求降低,板块业绩承压。2022H1营业收入和归母净利分别同减37.8%和67%;传统车企表现稳定,普遍控制成本,加大研发投入。2022H1乘用车行业公司,除江淮汽车、上汽集团和长安汽车外,北汽蓝谷、塞力斯、比亚迪、广汽集团、海马汽车和长城汽车均实现总营业收入同比正增长。盈利方面,传统车企表现稳定,除了江淮汽车归母净利润亏损7.12亿元,长安汽车和长城汽车涨幅居前,归母净利润同比增速分别达到238.74%和58.72%。费用方面,传统车企普遍控制成本,减少销售费用和管理费用;研发费用除上汽集团同比-1.2%,其余车企均有不同程度提升。新能源乘用整车车企营收快速增长,利润亏损仍未扭转。新能源乘用整车板块总营业收入整体呈上升趋势,2022Q2总营业收入同环比分别增长65%和18%。新能源乘用整车车企的整体盈利亏损仍未得到扭转,在毛利率下降,费用增长的双重冲击下,净亏损持续走高。2022Q2扣非归母净亏损达到45.06亿元,同环比分别减少105.7%和19.2%。汽车零部件板块电动智能化带来产业结构优化,净利率提升。零部件板块毛利率表现稳健,一直处于稳定水平,2022Q2的销售毛利同环比分别下降0.31pct和2pct。受益于新能源汽车渗透率大幅提高,电动智能化带动产业结构优化,2022Q2零部件板块净利率为5.54%,环比增长0.42pct。投资建议:短期扰动不改长期趋势,乘用车市场持续保持高景气度,继续看好整车板块,建议关注新能源市场布局完善+具有较强新能源纯电车型周期的车企。2022Q2零部件板块营收和利润短期承压,当前原材料价格有所缓解,下游主机厂产销持续复苏,预计第三季度盈利情况得到改善。新能源汽车板块成长属性确定,零部件板块结构持续优化,中长期建议关注与电动化、智能化产业链密切相关,以及业绩增长持续性的零部件标的。风险提示:1)供应链缺芯风险;2)国内疫情反复;3)智能化普及不及预期;4)原材料价格上涨。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业周报(24年第16周):新改款车型密集上市,建议关注年报及一季报行情 国信证券 2024-04-28(36页) 附下载

:新改款车型密集上市,建议关注年报及一季报行情 国信证券 2024-04-28(36页) 附下载")

核心观点月度产销:根据中汽协数据,2024年3月,汽车产销分别完成268.7万辆和269.4万辆,环...

2.81 MB共36页中文简体

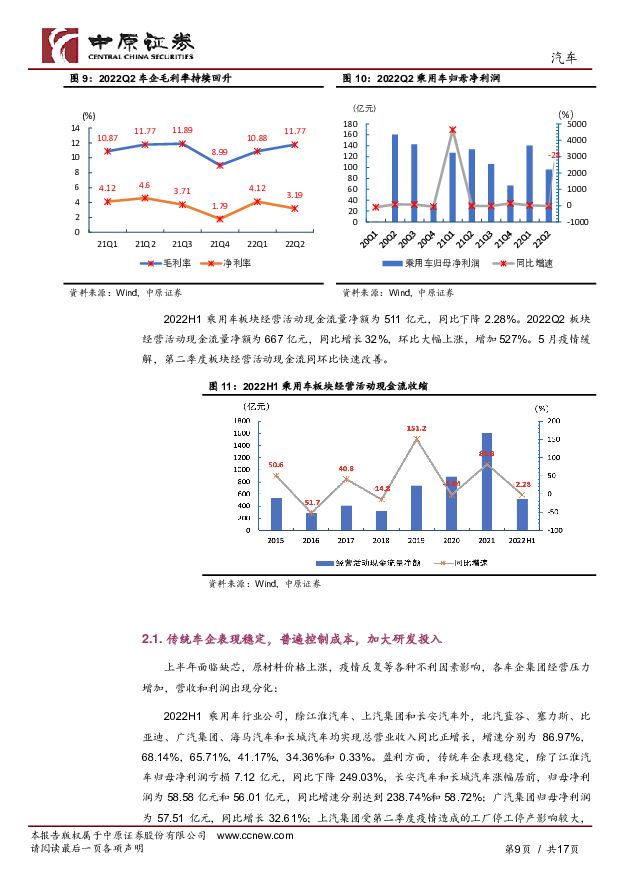

1天前020积分

-

汽车行业点评报告:3月车市回暖明显,“以旧换新+车展”推升4月热度 开源证券 2024-04-26(37页) 附下载

4月观察:小米入局、车企降价潮延续,“以旧换新+车展”推升车市热度3月底,小米SU7正式上市,24小...

3.53 MB共37页中文简体

1天前020积分

-

汽车和汽车零部件行业周报:报废补贴政策发布 车展见证自主崛起 民生证券 2024-04-28(33页) 附下载

本周数据:根据交强险数据,4月第三周(4.15-4.21),乘用车销量35.4万辆,同比-12.7%...

1.95 MB共33页中文简体

1天前020积分

-

汽车行业跟踪:以旧换新政策正式 信达证券 2024-04-28(23页) 附下载

本期内容提要:汽车以旧换新补贴政策正式落地。商务部、财政部等7部门联合印发《汽车以旧换新补贴实施细则...

1.77 MB共23页中文简体

1天前020积分

-

汽车行业月报:北京车展开幕,自主品牌齐发力 中原证券 2024-04-28(19页) 附下载

投资要点:市场表现:汽车产销一季度保持平稳,自主品牌乘用车市场份额近60%。根据中汽协数据,1-3月...

1.5 MB共19页中文简体

1天前020积分

-

汽车行业2024Q1基金持仓分析:2024Q1重仓比例环比提升,政策助力销量向上 国联证券 2024-04-28(12页) 附下载

行业:2024年一季度汽车重仓与超配比例环比提升2024Q1汽车行业基金重仓比例4.42%,环比提升...

1.26 MB共12页中文简体

1天前020积分

-

汽车以旧换新资金政策正式落地,看好行业β向上 信达证券 2024-04-27(5页) 附下载

本期内容提要:事件:近日,商务部、财政部等7部门联合印发《汽车以旧换新补贴实施细则》(以下简称《细则...

426.36 KB共5页中文简体

1天前020积分

-

汽车:以旧换新《细则》落地,有望明显刺激新车需求 国联证券 2024-04-28(2页) 附下载

行业事件:4月26日,商务部等七部门发布《汽车以旧换新补贴实施细则》,细则发布至2024年12月31...

434.38 KB共2页中文简体

1天前020积分

-

机械行业专题研究:工业机器人产业链分析及河南省产业概况 中原证券 2024-04-26(40页) 附下载

投资要点:一、我国工业机器人产业概况我国高度重视机器人产业,推行了一系列政策推动机器人产业发展。十四...

2.76 MB共40页中文简体

1天前020积分

-

汽车行业点评:“报废换新”政策出台,刺激效果取决于车主报废意愿 平安证券 2024-04-28(3页) 附下载

事项:近日,商务部、财政部等7部门联合印发了《汽车以旧换新补贴实施细则》(以下简称《细则》),明确了...

315.06 KB共3页中文简体

1天前220积分

-

长电科技 2023年报及2024年一季报点评:持续优化业务结构及推进高性能封装技术,加强先进存储器封测布局 中原证券 2024-04-28(5页) 附下载

长电科技(600584)事件:近日公司发布2023年年度报告及2024年一季度报告,2023年公司实...

308.89 KB共5页中文简体

1天前018积分

-

长电科技 景气度逐步回暖,加速布局汽车、存储及算力 国信证券 2024-04-26(6页) 附下载

长电科技(600584)核心观点1Q24年营收利润同环比实现增长,期间费用增加影响净利润率。1Q24...

581.81 KB共6页中文简体

1天前218积分

-

长城汽车 出口和高端化提速,2024年一季度业绩高增 国联证券 2024-04-26(3页) 附下载

长城汽车(601633)事件:4月24日,公司发布2024年一季报,2024年Q1公司实现营业收入4...

381.11 KB共3页中文简体

1天前018积分

-

伊之密 2023年报&2024一季报点评:注塑机行业需求复苏,大型压铸机不断成长 中原证券 2024-04-26(7页) 附下载

伊之密(300415)投资要点:伊之密4月19日披露2023年年报。2023年公司实现营业总收入40...

436.55 KB共7页中文简体

1天前018积分

-

长城汽车 2024Q1业绩表现亮眼,电动智能&全球化进程加速 德邦证券 2024-04-26(4页) 附下载

长城汽车(601633)投资要点事件:公司发布2024年一季度报告。2024Q1公司实现营收428....

783.37 KB共4页中文简体

1天前018积分

-

长城汽车 公司信息更新报告:重磅车型北京车展齐亮相,直营新引擎提升用户体验 开源证券 2024-04-28(4页) 附下载

长城汽车(601633)2024Q1营收同比+47.6%,归母净利同比+1752.6%公司发布202...

837.4 KB共4页中文简体

1天前018积分

-

易德龙 汽车电子业务增速亮眼,全球化发展加速 国投证券 2024-04-28(5页) 附下载

易德龙(603380)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入19.1...

913.39 KB共5页中文简体

1天前018积分

-

长城汽车 2024年一季报点评报:2024Q1业绩同环比双增,高端向上优质发展 国海证券 2024-04-27(5页) 附下载

长城汽车(601633)事件:长城汽车2024年4月24日发布2024年一季度报告:公司2024年第...

317.92 KB共5页中文简体

1天前018积分

-

伊之密 2023年报&2024一季报点评: 通用设备注塑机行业需求复苏,大型压铸机不断成长 中原证券 2024-04-26(7页) 附下载

伊之密(300415)投资要点:伊之密4月19日披露2023年年报。2023年公司实现营业总收入40...

436.55 KB共7页中文简体

1天前018积分

-

威贸电子 2023年报及2024年一季报点评:业绩超预期,飞行汽车再下一城 东吴证券 2024-04-28(3页) 附下载

威贸电子(833346)投资要点事件:2023年度,公司营业收入为2.29元,同比增长13.2%;实...

522.14 KB共3页中文简体

1天前218积分