快可电子深耕光伏接线盒行业17年,受益行业高景气东兴证券2022-09-29.pdf

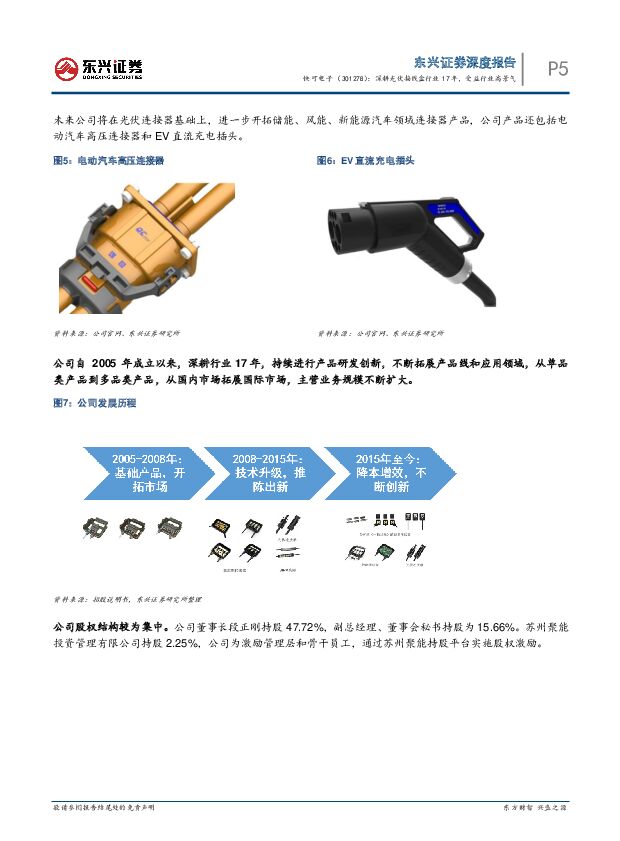

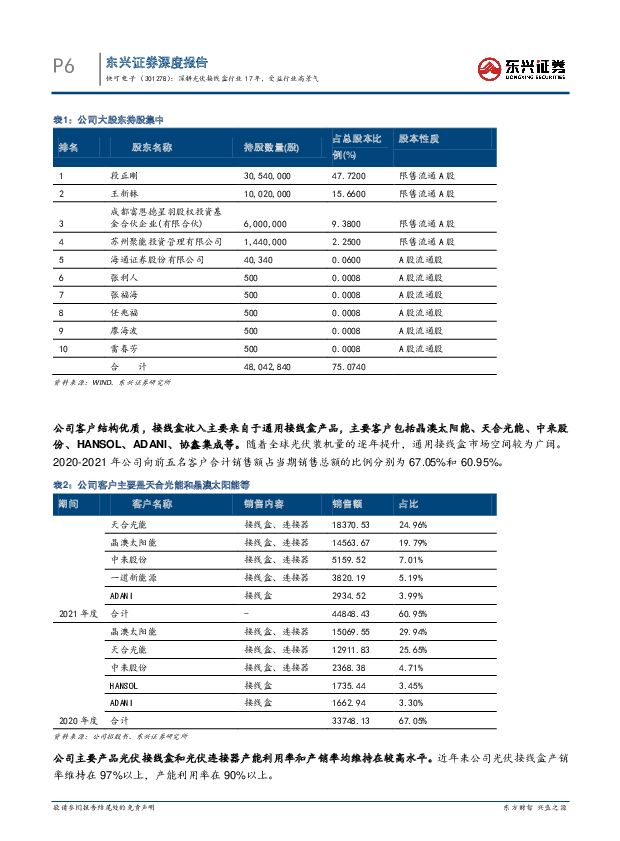

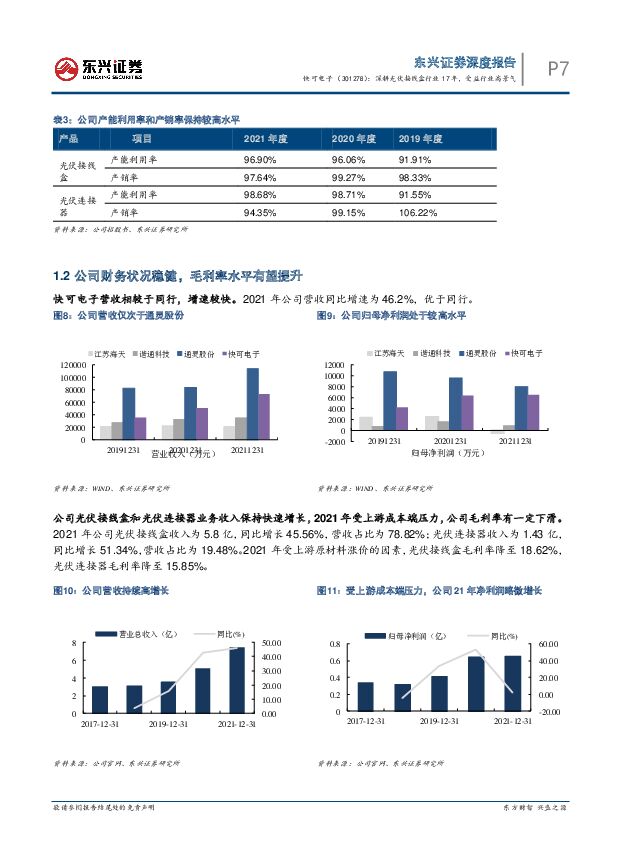

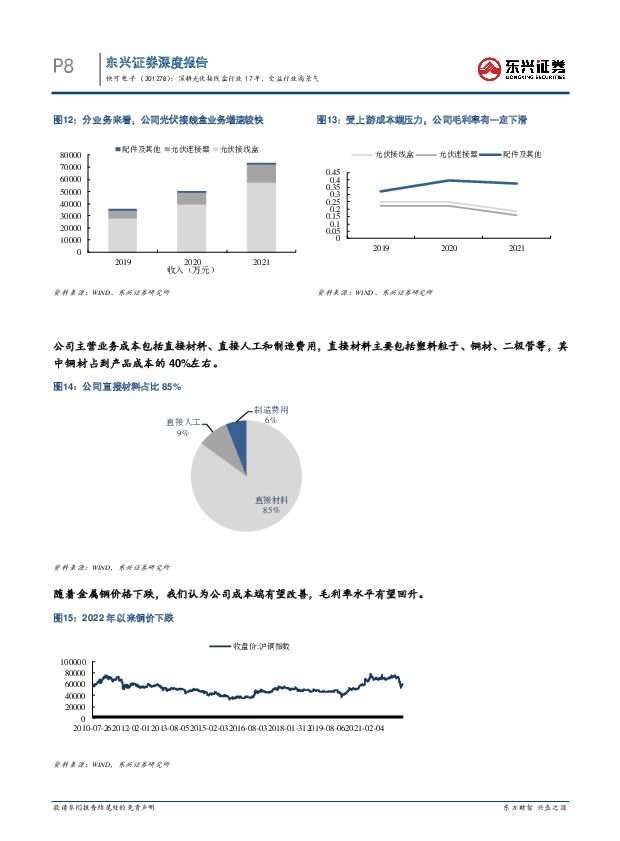

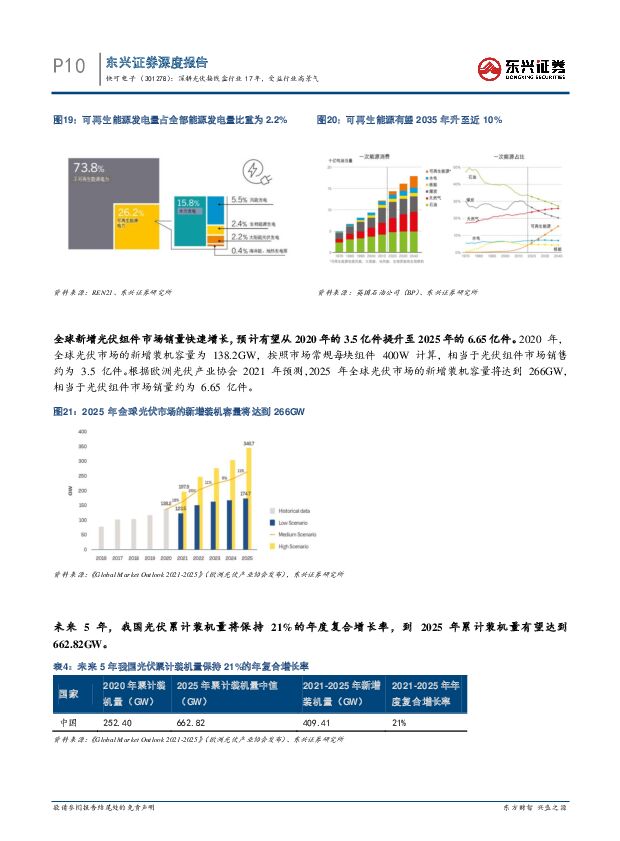

摘要:快可电子(301278)公司是光伏接线盒领先企业,主要产品为光伏接线盒和连接器系列产品,毛利率水平有望提升。公司深耕行业17年,不断拓展产品线和应用领域,从单品类产品到多品类产品,从国内市场拓展国际市场,主营业务规模不断扩大。公司主要客户包括晶澳太阳能、天合光能、HANSOL、协鑫集成等。近年来公司光伏接线盒产销率维持在97%以上,产能利用率在90%以上。公司财务状况稳健,流动比率和速动比率水平相对较高水平。2021年受上游成本端压力,公司毛利率有一定下滑。随着上游金属铜价格下跌,我们认为公司成本端有望改善,毛利率水平有望提升。光伏行业景气度高,预计2025年全球光伏接线盒市场空间188.6亿。据英国石油公司预测,可再生能源在全球能源消耗中的份额将从2015年的3%升至2035年的近10%,太阳能将迎来快速发展的机遇。全球新增光伏组件市场销量快速增长,预计有望从2020年的3.5亿件提升至2025年的6.65亿件。未来5年,我国光伏累计装机量将保持21%的年度复合增长率,到2025年累计装机量有望达到662.82GW。预计2025年国内光伏行业光伏接线盒市场空间为188.6亿元,光伏连接器市场空间为23.58亿元。公司生产、研发和销售等方面优势突出,财务数据优异。公司专利数优于同行,公司注重研发投入,公司配备技术研发人员60余人,已取得109项专利知识产权。快可电子产品生产垂直化一体化优势明显,营收增速较快,毛利率水平优于同行公司,公司具有完备的销售网络。公司目前已与天合光能、晶澳太阳能、阿特斯、东方日升、友达光电、通威股份、尚德电力、中来股份、HANSOL等境内外知名下游企业建立了稳定的合作关系,主要客户均为光伏行业知名光伏组件商,处于行业领先地位。投资建议:公司是光伏接线盒行业领先企业,持续受益于光伏行业高景气。预计2022-2024年公司归母净利润分别为1.03亿元,1.64亿元和2.49亿元,对应现有股价PE分别为58.47X,36.62X和24.15X,首次覆盖,给予“推荐”评级。风险提示:(1)下游需求放缓;(2)上游原材料价格波动风险;(3)募投产能进度不及预期。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

汽车行业研究报告:汽车生产模式的第三次变革,从旧式生产力到新质生产力 东兴证券 2024-04-25(30页) 附下载

附下载")

目录第一次变革:福特流水线大规模生产模式取代手工制造第二次变革:丰田精益制造对流水线模式的持续改善第...

1.74 MB共30页中文简体

49分钟前020积分

-

石油石化行业:油价持续上行,中美可运营产能利用率有所提升 东兴证券 2024-04-25(14页) 附下载

原油价格环比上月继续上行。截至4月18日,Brent和WTI原油期货结算价分别为87.11美元/桶和...

905.3 KB共14页中文简体

49分钟前020积分

-

电力设备及新能源行业新能源周报(第84期):重视中下游创新,重视光伏战略性机会 太平洋 2024-04-25(36页) 附下载

报告摘要行业整体策略:重视电动车中下游创新,重视光伏战略性机会从渗透率的提升看,电动车的需求持续好于...

1.87 MB共36页中文简体

49分钟前020积分

-

电子元件及电子专用材料制造系列:2024年中国射频微波MLCC行业概览 头豹研究院 2024-04-25(9页) 附下载

近年来,中国在各大行业国产替代路径加速,急需相关领域内资企业打破外资垄断市场的现象。12月29日,大...

1.64 MB共9页中文简体

49分钟前020积分

-

建材行业周报:电子纱需求边际修复,价格或延续上涨趋势 甬兴证券 2024-04-25(12页) 附下载

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

1005.29 KB共12页中文简体

49分钟前020积分

-

电力设备与新能源行业研究:光伏行业月度跟踪:硅料价格加速赶底,海外需求维持高景气 国金证券 2024-04-25(18页) 附下载

行业观点产业链:硅料价格加速赶底,有望促进下游排产至终端需求释放。1)价格:4月硅料价格快速下跌,N...

1.49 MB共18页中文简体

49分钟前020积分

-

光伏行业周报:硅料价格博弈,价格或仍有下行风险 甬兴证券 2024-04-25(14页) 附下载

行情回顾过去一周,电力设备行业下跌2.26%,在所有一级行业中涨跌幅排名第20。从申万二级行业看,电...

930.1 KB共14页中文简体

49分钟前020积分

-

光学光电子行业月度报告:面板价格维持分化趋势,LCD或将迎来新一轮上行周期 中国银河 2024-04-25(10页) 附下载

核心观点:面板价格跟踪:2024年3-4月,1)Smartphone&Tablet面板价格:智能手机...

386.43 KB共10页中文简体

49分钟前020积分

-

海外电子周点评:ASML24Q1新增订单不及预期,台积电下调晶圆代工行业增长预期 东吴证券国际经纪 2024-04-25(3页) 附下载

投资要点ASML24Q1新增订单不及预期,EUV订单需求保持强劲。美国时间4月17日,ASML公布2...

369.21 KB共3页中文简体

49分钟前020积分

-

湘油泵 电子油泵系重要新趋势,公司深度布局核心客户 天风证券 2024-04-25(21页) 附下载

湘油泵(603319)国内发动机润滑冷却泵龙头,积极推动新能源化转型公司是国内发动机润滑冷却泵领域的...

2.48 MB共21页中文简体

50分钟前018积分

-

中国中免 23年业绩稳健增长,口岸免税恢复可期 东兴证券 2024-04-25(6页) 附下载

中国中免(601888)事件:公司发布2023年年度报告和2024年一季度报告,公司2023年全年实...

803.03 KB共6页中文简体

50分钟前018积分

-

银泰黄金 矿金成本显著优化,成长优势显现共振 东兴证券 2024-04-25(5页) 附下载

银泰黄金(000975)事件:公司发布2024年第一季度报告。公司24Q1实现营业收入27.73亿元...

763.81 KB共5页中文简体

50分钟前018积分

-

新和成 2024Q1业绩预期同比改善,项目建设持续推进 东兴证券 2024-04-25(5页) 附下载

新和成(002001)新和成发布2023年年报:公司全年实现营业收入151.17亿元,YoY-5.1...

837.55 KB共5页中文简体

50分钟前018积分

-

旗滨集团 Q1业绩高增,光伏玻璃第二主业雏形已现 德邦证券 2024-04-25(4页) 附下载

旗滨集团(601636)投资要点事件:公司2023年实现收入156.83亿元(+17.8%),归母净...

834.27 KB共4页中文简体

50分钟前018积分

-

立讯精密 消费电子业务逆势增长,发力通讯和汽车业务前景广阔 国投证券 2024-04-25(5页) 附下载

立讯精密(002475)事件:公司发布 2023 年年度报告,全年实现营收 2319.05 亿元,同...

998.92 KB共5页中文简体

50分钟前018积分

-

快可电子 公司信息更新报告:传统接线盒销售稳步增长,智能接线盒将于2024年进入量产阶段 开源证券 2024-04-25(4页) 附下载

快可电子(301278)Q1受原材料涨价影响,盈利能力有所下滑快可电子发布2023年年报及2024年...

821.92 KB共4页中文简体

50分钟前018积分

-

立讯精密 业绩稳健增长,手机份额提升和卡位创新产品持续强化消费电子平台型优势 天风证券 2024-04-25(3页) 附下载

立讯精密(002475)事件:公司发布2023年年报,实现营业总收入2319.05亿元,yoy+8....

752.58 KB共3页中文简体

50分钟前018积分

-

博威合金 2023年年报点评:光伏组件业绩超预期,期待铜合金放量 民生证券 2024-04-25(14页) 附下载

博威合金(601137)事件:公司发布2023年年报。2023年公司实现营收177.6亿元,同比+3...

1.51 MB共14页中文简体

50分钟前018积分

-

江丰电子 公司信息更新报告:2024Q1业绩环比提升显著,靶材与零部件双轮驱动 开源证券 2024-04-25(4页) 附下载

江丰电子(300666)2024Q1业绩大幅增长,盈利能力环比修复明显,维持“买入”评级公司发布20...

830.65 KB共4页中文简体

50分钟前018积分

-

精测电子 2023年报&2024年一季报点评:业绩短期下滑,看好泛半导体领域加速布局 东吴证券 2024-04-25(6页) 附下载

精测电子(300567)投资要点受下游需求影响,业绩短期承压:2023年公司营收24.3亿元,同比-...

573.11 KB共6页中文简体

50分钟前018积分