药明康德药明康德系列研究三:从产能趋势看药明康德成长空间浙商证券2022-09-29.pdf

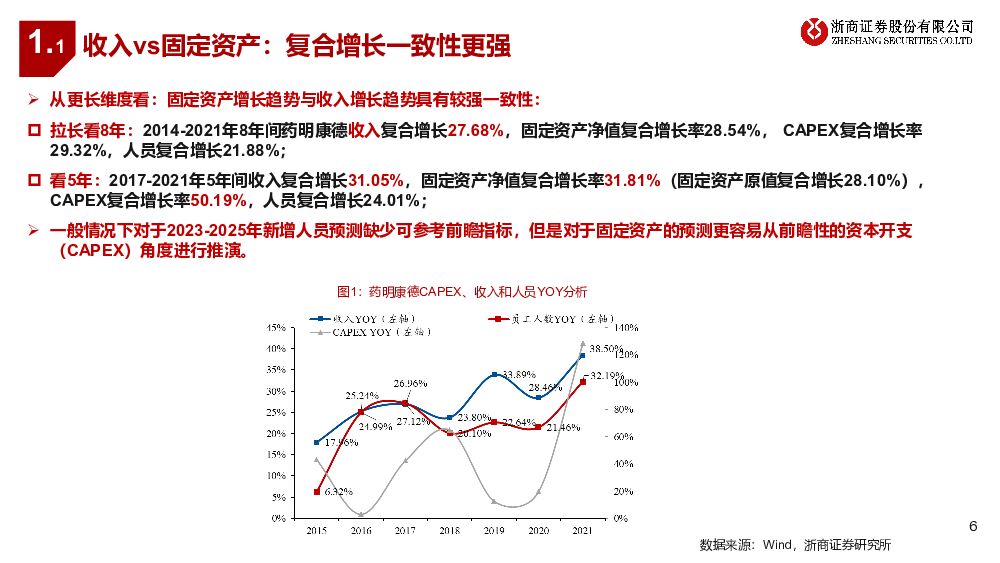

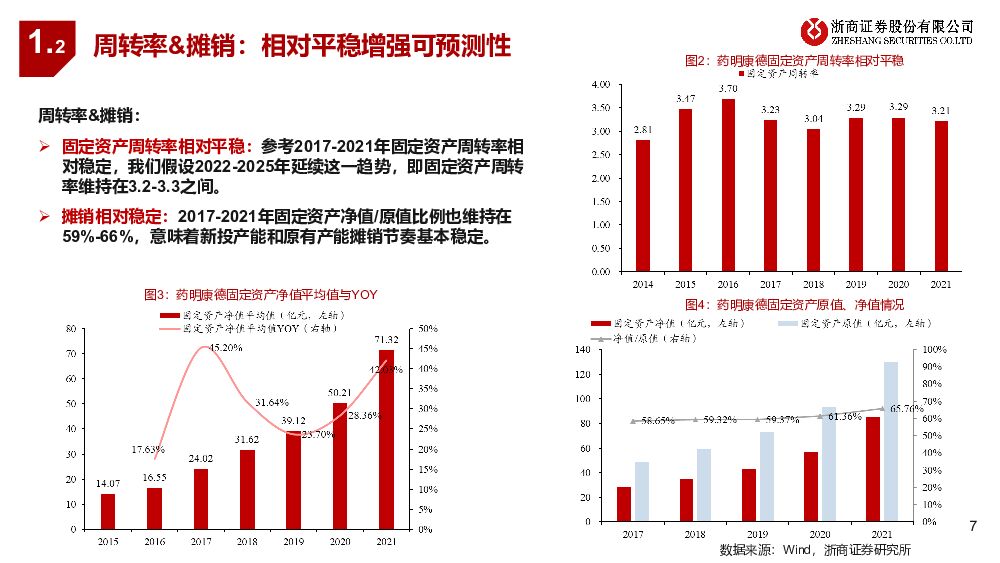

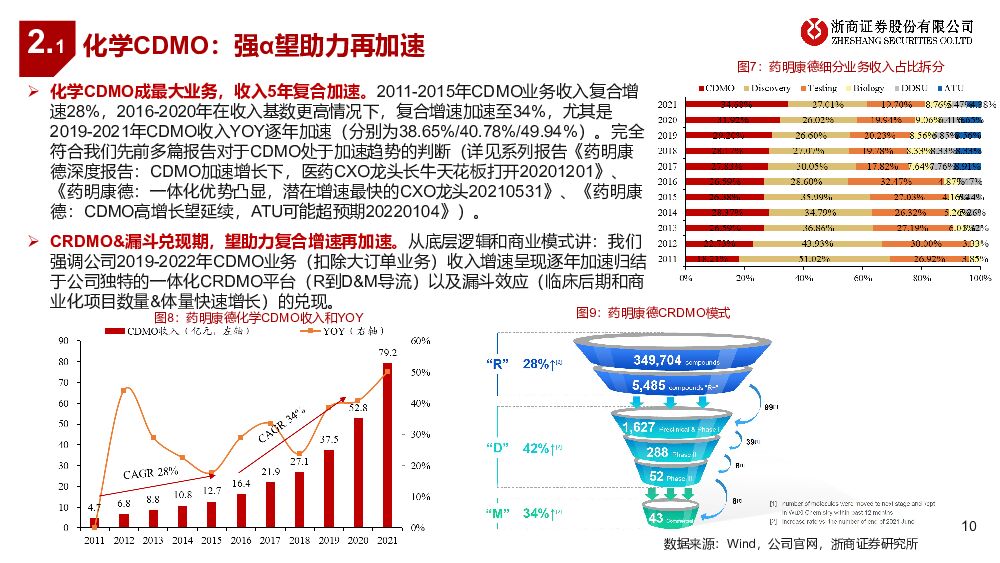

摘要:药明康德(603259)从更长维度看:固定资产增长趋势与收入增长趋势具有较强一致性:拉长看8年:2014-2021年8年间药明康德收入复合增长27.68%,固定资产净值复合增长率28.54%,CAPEX复合增长率29.32%,人员复合增长21.88%;看5年:2017-2021年5年间收入复合增长31.05%,固定资产净值复合增长率31.81%(固定资产原值复合增长28.10%),CAPEX复合增长率50.19%,人员复合增长24.01%;一般情况下对于2023-2025年新增人员预测缺少可参考前瞻指标,但是对于固定资产的预测更容易从前瞻性的资本开支(CAPEX)角度进行推演。周转率&摊销:固定资产周转率相对平稳:参考2017-2021年固定资产周转率相对稳定,我们假设2022-2025年延续这一趋势,即固定资产周转率维持在3.2-3.3之间。摊销相对稳定:2017-2021年固定资产净值/原值比例也维持在59%-66%,意味着新投产能和原有产能摊销节奏基本稳定。2021年底公司固定资产原值130.07亿,在建工程57.72亿,2022年公司预计CAPEX在90-100亿(公司官网演示材料);2023-2025年CAPEX预计至少98-128亿:1)美国+新加坡投资额预计在10-13亿美元。参考公司公告将在美国特拉华州以及新加坡产能投资规划,考虑到美国制剂CDMO(公司预计2025年完成建设并承接订单,从在建工程看截止2022H1并未开始建设)和新加坡产能(10年约合14.3亿美元投资)较长建设周期,我们假设2023-2025年美国和新加坡CAPEX体量在10-13亿美元;2)泰兴+启东+苏州生物学预计30-40亿投入。参考公司官网对于泰兴新药研发中心及生产基地项目(预算55亿,2022H1仅投资27%)、启东一期&二期项目建设(预算16.57亿,2022H1仅投资22% )、苏州2023-2024年预计新增3万平米生物学产能,我们假设2023-2025年泰兴、启东和苏州项目CAPEX在30-40亿;在不考虑其他项目CAPEX情况下,假设2025年以上在建工程+新增CAPEX投资全部转固,计算得到2025年固定资产原值有望达到375-416亿,2021-2025年固定资产复合增长30%-34%。化学CDMO成最大业务,收入5年复合加速。2011-2015年CDMO业务收入复合增速28%,2016-2020年在收入基数更高情况下,复合增速加速至34%,尤其是2019-2021年CDMO收入YOY逐年加速(分别为38.65%/40.78%/49.94%)。完全符合我们先前多篇报告对于CDMO处于加速趋势的判断(《药明康德深度报告:CDMO加速增长下,医药CXO龙头长牛天花板打开20201201》、《药明康德:一体化优势凸显,潜在增速最快的CXO龙头20210531》、《药明康德:CDMO高增长望延续,ATU可能超预期20220104》)。CRDMO&漏斗兑现期,望助力复合增速再加速。从底层逻辑和商业模式讲:我们强调公司2019-2022年CDMO业务(扣除大订单业务)收入增速呈现逐年加速归结于公司独特的一体化CRDMO平台(R到D&M导流)以及漏斗效应(临床后期和商业化项目数量&体量快速增长)的兑现。多肽&寡核苷酸CDMO:产能&订单双高景气,高弹性。2022H1寡核苷酸和多肽类药物D&M服务客户和分子数量同比提升123%和63%,收入达到7.05亿元,正处于爆发期。根据公司官网披露2023年多肽和寡核苷酸产能分别扩张至2021年2.6倍和5倍。截止2022H1多肽&寡核苷酸R和D+M分子数分别达到18964和142个,为该业务可持续性高增长提供支撑。我们看好多肽和寡核苷酸CDMO业务2022-2024年业务高成长性以及收入占比提升趋势。制剂CDMO:商业化项目持续增长,长期成长性值得期待。公司开始加快中国、欧美、新加坡等全球多区域制剂CDMO产能布局。国内CDMO企业承接全球API和制剂CDMO订单仍然偏低(更多的是中间体CDMO订单),公司制剂CDMO业务不断兑现有望持续打开CDMO业务成长空间。我们认为:2017-2021年完成了产能-技术蓄力,2022年开始公司ATU业务收入和盈利能力有望进入兑现阶段,成为公司收入高增长核心驱动之一:1)公司全球化、一体化CTDMO模式领先性对订单的粘性和导流。同时,领先的技术有望更多导流订单,BLA/商业化阶段逐步兑现加速发展节奏;2)公司全球性产能(人员+工厂)领先布局对订单交付的灵活性,有望为更丰富的项目储备提供长期支撑。看好2021-2025年公司收入复合增速进一步加速。参考2021-2025年CAPEX复合增速30%-35%数据推演,我们预计收入复合增速也有望加速至30%-35%,相比2016-2020年收入复合增速28%有望进一步加速。看好药明康德全球市占率和市值天花板突破。2025年公司收入体量有望达到654-761亿(按照CAPEX复合增速30%-35%推演),按照2025年收入中值707亿计算,参考全球CXO龙头企业2024年收入预期,我们预计药明康德收入体量有望进入全球top3(前2预计仍然是Lab Corp和IQVIA,其中Lab Corp收入中占比更大的为诊断业务)。我们仍然看好公司2025年后,多肽&寡核苷酸CDMO、制剂CDMO、CGT CDMO、DDSU等多项业务对公司增长的持续拉动下,公司全球市占率进一步提升趋势。我们预计2022-2024年公司EPS为2.87、3.21和4.19元/股,2022年9月23日收盘价对应2022年PE为24倍(对应2023年PE为22倍),仍处于相对低估位置,维持“买入”评级。风险提示1)全球创新药研发投入景气度下滑的风险2)国际化拓展不顺造成相关业务下滑或增长不顺的风险3)竞争风险4)汇兑风险5)业绩不达预期风险

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

建材行业周报:电子纱需求边际修复,价格或延续上涨趋势 甬兴证券 2024-04-25(12页) 附下载

附下载")

核心观点本周核心观点与重点要闻回顾消费建材:地产市场继续承压,稳地产政策频出,中长期看好地产产业链左...

1005.29 KB共12页中文简体

1天前020积分

-

光学光电子行业月度报告:面板价格维持分化趋势,LCD或将迎来新一轮上行周期 中国银河 2024-04-25(10页) 附下载

附下载")

核心观点:面板价格跟踪:2024年3-4月,1)Smartphone&Tablet面板价格:智能手机...

386.43 KB共10页中文简体

1天前020积分

-

湘油泵 电子油泵系重要新趋势,公司深度布局核心客户 天风证券 2024-04-25(21页) 附下载

湘油泵(603319)国内发动机润滑冷却泵龙头,积极推动新能源化转型公司是国内发动机润滑冷却泵领域的...

2.48 MB共21页中文简体

1天前018积分

-

九典制药 销售费用率改善趋势明显,酮洛芬凝胶贴膏迎放量元年 平安证券 2024-04-25(4页) 附下载

九典制药(300705)事项:公司公布2023年报,实现收入26.93亿元(+15.75%),归母净...

777.99 KB共4页中文简体

1天前218积分

-

高测股份 2024年一季报点评:业绩阶段承压,看好切片代工长期趋势 东吴证券 2024-04-25(3页) 附下载

高测股份(688556)投资要点受下游需求影响,业绩阶段承压:2024Q1公司实现营业收入14.2亿...

499.95 KB共3页中文简体

1天前218积分

-

宏观视角看中国企业出海系列一:高质量发展阶段中国企业出海的新趋势 东海证券 2024-04-25(26页) 附下载

在本篇中,我们通过跨国比较视野,回答中国企业出海的三个基本问题:当前中国企业为什么要出海?政策对于企...

977.6 KB共26页中文简体

1天前015积分

-

民办本科行业研究报告:在政策推动及商业化发展的背景下,中国民办本科高校集团化趋势有望加速 头豹词条报告系列 头豹研究院 2024-04-24(17页) 附下载

附下载")

本文介绍了中国民办本科教育的概况和发展趋势。民办本科教育是指利用非国家财政性资金,面向社会,依法举办...

2.15 MB共17页中文简体

2天前020积分

-

汽车零部件4月月报:重磅车型上市,智能化趋势向上 东吴证券 2024-04-24(36页) 附下载

附下载")

投资要点智能电动汽车需求跟踪2024年3月智能电动汽车需求跟踪。3月行业产批零表现超出预期,企业库存...

1.48 MB共36页中文简体

2天前020积分

-

低空经济专题之二:美国拥有成熟的通航产业,政策支持和电动化趋势下我国通航发展逢良机 中邮证券 2024-04-24(29页) 附下载

附下载")

投资要点美国通用航空历经1950年-1980年的高速发展期,1980-1993年的衰退期,1994年...

1.37 MB共29页中文简体

2天前220积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

附下载")

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

2天前018积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

附下载")

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

2天前218积分

-

天佑德酒 2023年年报点评:深度变革积聚势能,拐点向上趋势延续 西南证券 2024-04-24(6页) 附下载

天佑德酒(002646)投资要点事件:公司发布2023年年度报告,2023年实现营业总收入12.1亿...

1.31 MB共6页中文简体

2天前218积分

-

圣诺生物 多肽原料药领头企业,业绩提速趋势明确 华福证券 2024-04-24(11页) 附下载

圣诺生物(688117)GLP-1带动多肽市场扩容,多肽原料药&CDMO水涨船高。相较于小分子药物,...

1.4 MB共11页中文简体

2天前018积分

-

长盛轴承 “以滑带滚”趋势渐成,看好公司新业务拓展 信达证券 2024-04-24(4页) 附下载

附下载")

长盛轴承(300718)公司发布2023年报及2024一季报:2023实现收入11.05亿元,同比增...

433.9 KB共4页中文简体

2天前218积分

-

长盛轴承 “以滑带滚”趋势渐成,看好公司新业务拓展 信达证券 2024-04-24(4页) 附下载

长盛轴承(300718)公司发布2023年报及2024一季报:2023实现收入11.05亿元,同比增...

433.9 KB共4页中文简体

2天前018积分

-

山东药玻 中硼硅产业趋势+拓品类共振,原燃料价格回落带动盈利修复 天风证券 2024-04-24(4页) 附下载

附下载")

山东药玻(600529)49.82/7.76亿元,同比+18.98%/+25.48%,全年实现扣非归...

803.87 KB共4页中文简体

2天前218积分

-

山东药玻 中硼硅产业趋势+拓品类共振,原燃料价格回落带动盈利修复 天风证券 2024-04-24(4页) 附下载

山东药玻(600529)49.82/7.76亿元,同比+18.98%/+25.48%,全年实现扣非归...

803.87 KB共4页中文简体

2天前018积分

-

比亚迪 2023年业绩高增趋势不减,海外市场+高端产品打开增长天花板 中航证券 2024-04-24(4页) 附下载

附下载")

比亚迪(002594)业绩表现亮眼,盈利能力持续向上报告期内公司实现营收6023.15亿元、同比+4...

1.49 MB共4页中文简体

2天前018积分

-

比亚迪 2023年业绩高增趋势不减,海外市场+高端产品打开增长天花板 中航证券 2024-04-24(4页) 附下载

比亚迪(002594)业绩表现亮眼,盈利能力持续向上报告期内公司实现营收6023.15亿元、同比+4...

1.49 MB共4页中文简体

2天前118积分

-

保利发展 保利发展2023年报点评:地位稳固,趋势向好 天风证券 2024-04-24(4页) 附下载

附下载")

保利发展(600048)事件:公司发布2023年年报,公司23年实现营业收入3468.28亿元,同比...

810.59 KB共4页中文简体

2天前218积分