医疗器械行业月度点评:医疗新基建持续铺开,相关板块将陆续受益财信证券2022-09-28.pdf

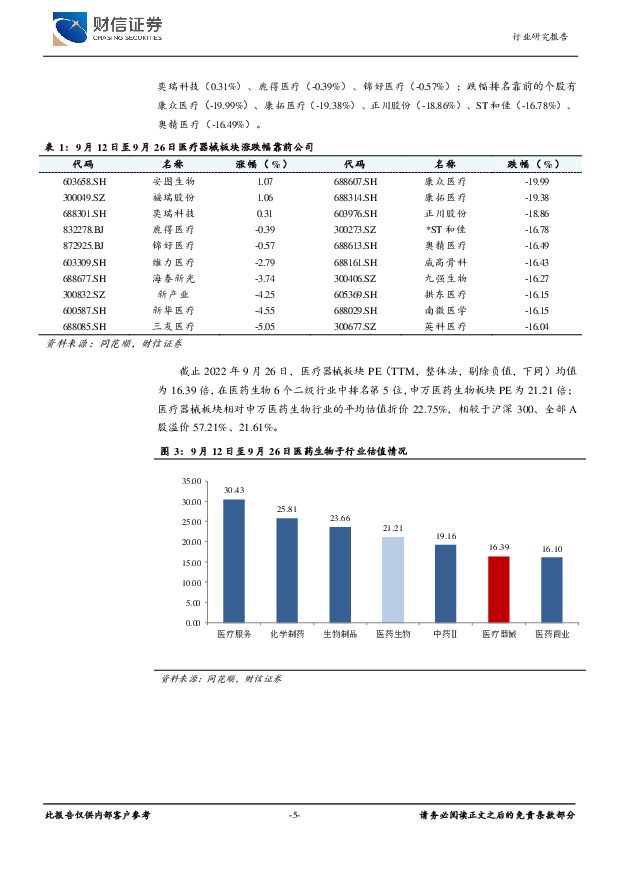

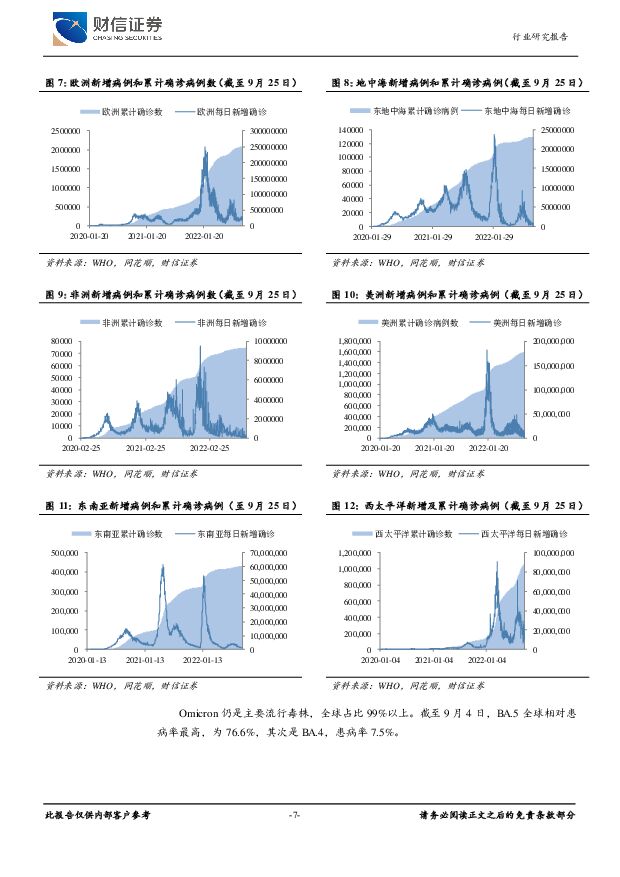

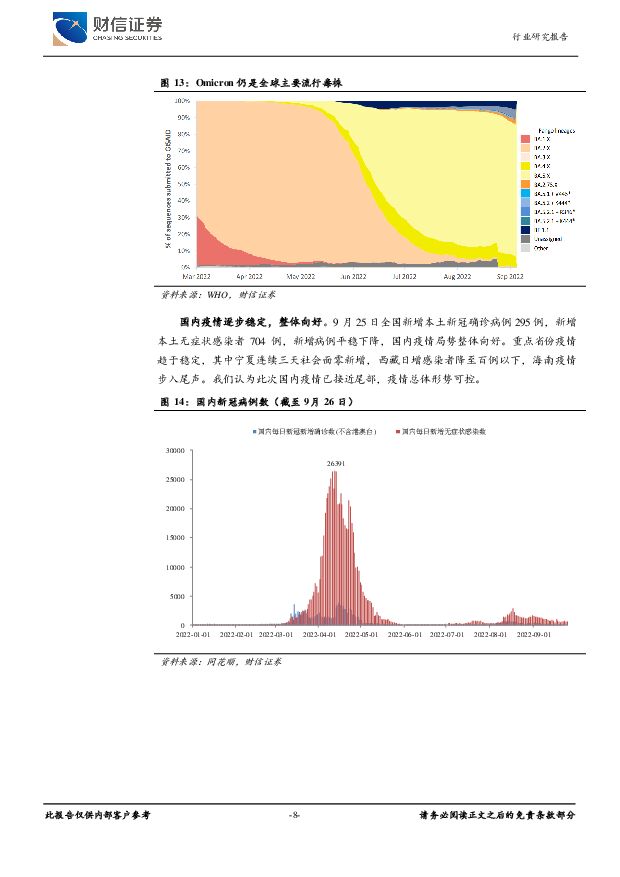

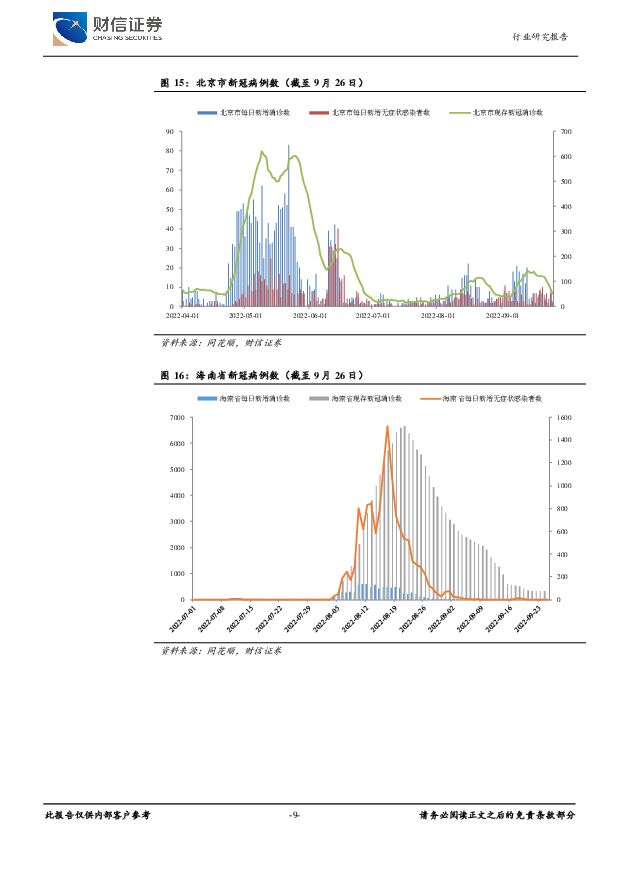

摘要:投资要点:行情回顾:近两周医药生物(申万)板块涨幅为-10.96%,在申万28个一级行业中排名最末,医疗器械(申万)板块涨幅为-10.28%,在6个申万医药二级子行业中排名第4位。截止2022年9月26日,医疗器械板块PE均值为16.39倍,在医药生物6个二级行业中排名第5位,相对申万医药生物行业的平均估值折价22.75%,相较于沪深300、全部A股溢价57.21%、21.61%。全球疫情整体稳定。截至2022年9月25日,全球报告的确诊病例超6.13亿例,全球每日新冠新发病例超27.49万例,每日新增新冠死亡病例611例,维持稳定下降趋势,值得注意的是,欧洲地区疫情有抬头趋势;Omicron仍是全球主要流行毒株,占比超99%,截至9月4日,BA.5全球相对患病率最高,为76.6%,其次是BA.4,患病率7.5%;国内疫情逐步稳定,整体向好。9月25日全国新增本土新冠确诊病例295例,新增本土无症状感染者704例,新增病例平稳下降,国内疫情局势整体向好。重点省份疫情趋于稳定。新冠疫情暴露疾病防治短板+当前医疗资源总量不足、分布不均衡。医疗新基建开始于2020年,系新冠疫情防治过程中,我国传染病防治、危重症病人治疗资源不足问题凸显。医疗资源不均衡问题主要表现在两个方面:一是与经济社会发展和人民群众日益增长的服务需求相比,医疗卫生资源总量相对不足,质量有待提高;二是资源分布结构不合理,影响医疗卫生服务提供的公平与效率。空间上,东西部医疗资源发展差距大,优质医疗资源集中在沿海地区,结构上,三级医院承担大量医疗行为,优质医疗资源供给不够充分。三级医院扩建需求释放,疫情后医院建设加速。疫情前,由于分级诊疗制度限制,三级医院的扩张受到限制。但新冠疫情暴露国内医疗资源不足、建设不够完整的弊端,基层医疗卫生机构救治能力仍显不足,因而疫情后相关部门印发系列政策,鼓励以三级医院为代表的优质医疗资源下沉,引导三级医院基层分院建设:疫情前受到抑制的新医院立项数量压制得到明显的恢复,连续两年创新高。新建医院的交付能够有效扩容医疗器械市场,为行业提供新增量。投资建议:医疗新基建自2020年开始,逐渐在全国铺开,我们认为医疗新基建是国家医疗系统建设的大趋势,景气度自前端建筑土建向后扩散,医疗专项工程、医疗设备、医疗信息化等相关企业也将相继受益;同时,后疫情时代,全球加强公共卫生建设,顺应医疗新基建浪潮,也为国内医疗器械产品出海提供发展机遇,医疗器械行业国产替代、国际化进程持续加速。在此背景下,建议关注自主创新、具备出海能力的医疗器械研发平台化厂家,如迈瑞医疗、开立医疗、澳华内镜、海泰新光、南微医学、惠泰医疗等;我们也看好受益于下游药物研发高景气、国产替代的生命科学上游厂家,如诺唯赞、百普赛斯、纳微科技等,以及受益于消费升级、掌握核心研发技术的消费医疗企业爱博医疗、我武生物等。风险提示:海内外疫情加剧,集采政策变化,政策力度不及预期等。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

家用电器行业月度点评:以旧换新方案落地,催化家电需求释放 财信证券 2024-04-29(13页) 附下载

附下载")

投资要点:投资建议:4月12日,商务部等14部门正式印发《推动消费品以旧换新行动方案》,结合3月白电...

1.23 MB共13页中文简体

1天前23620积分

-

计算机行业月度点评:GB200出货量或远超前作,Llama3加速应用落地 财信证券 2024-04-29(14页) 附下载

投资要点:申万计算机指数下跌7.34%,行业排名第29位。上月(2024年2月26日-2024年4月...

1.25 MB共14页中文简体

1天前37620积分

-

电子行业月度点评:行业温和复苏,建议关注高多层PCB 财信证券 2024-04-29(23页) 附下载

市场行情回顾:申万电子指数近期回落较大,3月22日至4月22日,沪深300指数下跌1.4%,申万电子...

2 MB共23页中文简体

1天前48320积分

-

稳健医疗 防疫产品需求常态化,2023年收入下降28% 国信证券 2024-04-29(11页) 附下载

稳健医疗(300888)核心观点受防疫用品需求减少及存货和商誉减值增加影响,2023年业绩承压。20...

1.27 MB共11页中文简体

1天前29518积分

-

鱼跃医疗 2023年报&2024年一季报点评:业绩符合预期,血糖业务逐渐加速 东吴证券 2024-04-29(3页) 附下载

鱼跃医疗(002223)投资要点段落提要:2023年公司实现营业收入79.72亿元(+12.3%,同...

535.91 KB共3页中文简体

1天前75418积分

-

鱼跃医疗 产品结构优化,毛利率提升明显 群益证券 2024-04-29(3页) 附下载

鱼跃医疗(002223)结论及建议:公司业绩:公司发布2023年及24Q1财报,2023年实现营收7...

449.81 KB共3页中文简体

1天前46918积分

-

普瑞眼科 三项核心业务同步发力,医疗服务网络逐渐完善 国投证券 2024-04-29(6页) 附下载

普瑞眼科(301239)事件:公司发布2023年年度报告和2024年第一季度报告。2023年公司实现...

803.72 KB共6页中文简体

1天前86218积分

-

迈瑞医疗 业绩高质量稳健增长,数智化、高端化、国际化驱动长期成长 国投证券 2024-04-29(6页) 附下载

迈瑞医疗(300760)事件:公司发布2023年报和2024年一季报。(1)2023年全年:公司实现...

904.06 KB共6页中文简体

1天前25918积分

-

迈瑞医疗 迈瑞医疗点评报告:业绩符合预期,各产线均实现重大突破 太平洋 2024-04-29(6页) 附下载

迈瑞医疗(300760)事件:4月27日,公司发布2023年年度报告:全年实现营业收入349.32亿...

766.04 KB共6页中文简体

1天前87018积分

-

开立医疗 国产软镜龙头,产品线持续丰富打开成长天花板 华源证券 2024-04-29(15页) 附下载

开立医疗(300633)器械平台布局初步成形,产品高端化+出口持续打开公司成长天花板。2002年公司...

1021.43 KB共15页中文简体

1天前20318积分

-

美好医疗 基石业务受去库存影响承压,新业务增长态势良好 国信证券 2024-04-29(7页) 附下载

美好医疗(301363)核心观点下游呼吸机客户去库存致业绩承压,后续有望逐步改善。2023年公司实现...

458.95 KB共7页中文简体

1天前83418积分

-

浪潮信息 2023年年报点评:Q4业绩明显改善,构筑AI计算全栈能力 财信证券 2024-04-29(3页) 附下载

浪潮信息(000977)投资要点:受全球供应链扰动,全年业绩略有下滑。公司发布2023年年报,全年实...

763.79 KB共3页中文简体

1天前15418积分

-

金雷股份 大兆瓦铸造产能逐渐释放,布局锻件新产能 财信证券 2024-04-29(4页) 附下载

金雷股份(300443)投资要点:公司公布23年年报,利润增速高于营收增速。2023年,公司实现营收...

966.68 KB共4页中文简体

1天前95618积分

-

迈瑞医疗 体外诊断引领增长,海外高端突破成效显著 信达证券 2024-04-29(5页) 附下载

迈瑞医疗(300760)事件:公司发布2023年年报及2024年一季报,2023年实现营业收入349...

444.87 KB共5页中文简体

1天前70618积分

-

创业慧康 医疗IT业务稳定增长,新产品新业务加速落地 中泰证券 2024-04-29(4页) 附下载

创业慧康(300451)投资要点投资事件:近期公司发布2023年报及2024年一季报:(1)2023...

294.83 KB共4页中文简体

1天前5718积分

-

医疗服务行业专题报告:HCA Healthcare:强者只会更强大 华福证券 2024-04-26(20页) 附下载

投资要点HCA Healthcare是全球最大的连锁医疗集团。公司集医、护、保、教、管全产业链为一体...

2.03 MB共20页中文简体

2天前46220积分

-

通策医疗 门诊人数稳步复苏,集采助力种植牙放量 国金证券 2024-04-26(4页) 附下载

通策医疗(600763)业绩简评2024年4月25日,公司发布2023年年度报告,2023年公司实现...

1.09 MB共4页中文简体

2天前71118积分

-

祥生医疗 业绩符合预期,笔记本超声高速增长 西南证券 2024-04-28(7页) 附下载

祥生医疗(688358)事件:公司发布2023年年报,实现收入4.8亿元(+27%),实现归母净利润...

1.33 MB共7页中文简体

2天前21018积分

-

通策医疗 利润端短期承压,集采影响逐渐消化 平安证券 2024-04-28(4页) 附下载

通策医疗(600763)事项:公司发布2023年年报:实现收入28.47亿元(+4.70%),归母净...

758.35 KB共4页中文简体

2天前30118积分

-

心脉医疗 收入增长符合预期,多因素致利润率提升 平安证券 2024-04-28(4页) 附下载

心脉医疗(688016)事项:公司发布2024年一季报,Q1实现营收3.58亿元(+25.38%),...

728.97 KB共4页中文简体

2天前77918积分