中泰通信行业周报:光缆集采景气向上,关注运营商投资价值中泰证券2022-09-26.pdf

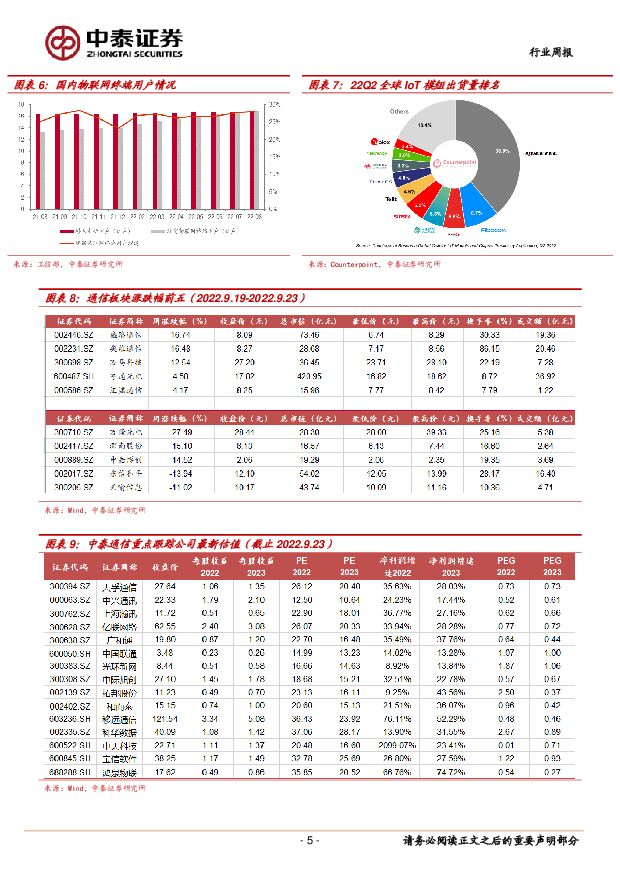

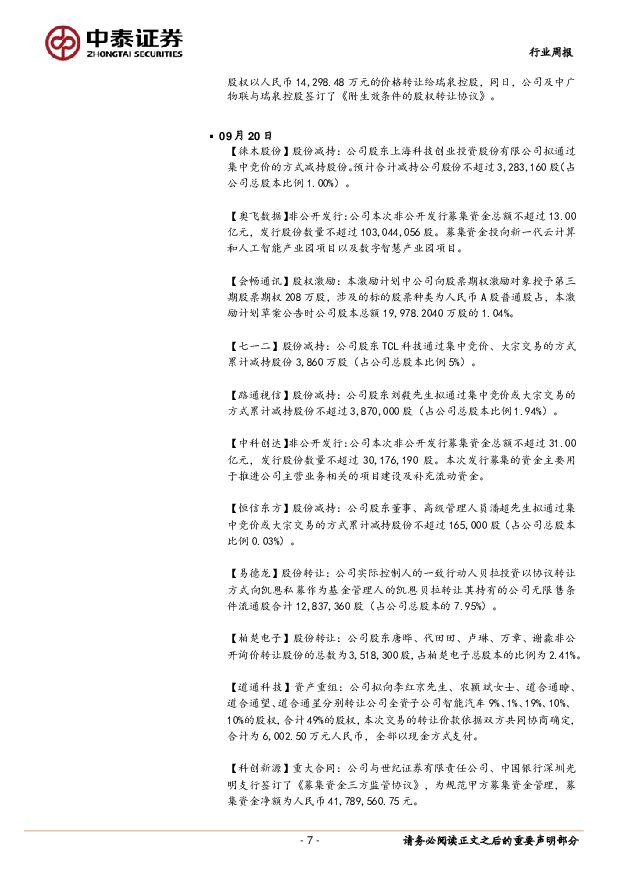

摘要:本周沪深300下跌1.95%,创业板下跌2.68%,其中通信板块下跌2.58%,板块价格表现弱于大盘;通信(中信)指数的130支成分股本周内换手率为1.29%;同期沪深300成份股换手率为0.33%,板块整体活跃程度强于大盘。通信板块个股方面,本周涨幅居前五的公司分别是:盛路通信(16.74%)、奥维通信(16.48%)、万马科技(12.54%)、亨通光电(4.58%)、汇源通信(4.17%);跌幅居前五的公司分别是:万隆广电(-27.49%)、深南股份(-15.10%)、中嘉博创(-14.52%)、东信和平(-13.94%)、天喻信息(-11.02%)。中国移动带状光缆集采开标,光纤光缆景气向上。近日,中移动公布2022-2023年非骨架式带状光缆产品集中采购中标候选人,共10家厂商入围,长飞光纤(15.63%)、中天科技(13.54%)、亨通光电(12.50%)中标份额位居前三,且投标报价基本接近最高限价。根据此前公告显示,本次集采预估规模约5.19万皮长公里(约合986.33万芯公里),项目最高总预算48962.59万元(不含税),采购规模创近年新高,同比增长约26.43%,较20年相比增长约67.27%,经测算中标均价约为4.57亿元,相当于最高限价的93%,折扣较21年有所提升,前三大中标厂商合计份额超过40%,行业集中度同比提高。21年下半年以来随着国内5G、千兆光网等通信网络持续部署及相关应用不断拓展,运营商招标整体呈现量价齐升,CRU数据显示过去一轮普缆集采总量同比提升约17%,上半年干线光缆升级工程及G.654.E光缆集采陆续启动,中国电信近日发布2022-2023年引入光缆集采公告,规模达250万芯公里,同比提升19%。海外市场FTTx相关需求显著提升,康宁近期宣布在美国及波兰新建工厂以满足周边市场光纤光缆需求,海关总署数据显示22年1-8月国内光缆出口量76.44亿米,同比增长17.25%,光导纤维预制棒出口量为1133.375吨,同比增长23.58%,光纤、光纤束及光缆出口量为1.06万吨,同比翻倍增长,海外光纤均价高于国内,目前已超40元/芯公里,呈现上升趋势。整体来看,光纤光缆国内外需求共振,供给侧基本完成落后产能出清,行业竞争格局向好,领先厂商22H1营收利润双增长,海外市场成为重要驱动力。建议关注中移动可能于近期开启的新一轮普缆集采,看好中天科技、亨通光电、长飞光纤等行业龙头。5G用户渗透率近60%,运营商资本开支迎拐点。根据工信部数据,22年1-8月电信业务收入累计10721亿元,同步增长8.2%,电信业务总量同比增长21.7%,固定互联网/移动数据流量/新兴业务收入占比分别为15.1%/41%/19.4%,拉动电信业务收入增长1.5pct/0.2pct/5.3pct,新兴业务收入1-8月同比增长34.1%至2075亿元,其中云计算/大数据/数据中心/物联网收入同比分别增长130.3%/56.4%/15.5%/24.5%。用户方面,截至8月底移动/电信/联通累计5G用户分别为5.39亿户/2.44亿户/1.95亿户,合计达9.78亿户,渗透率提高至58.3%。固定互联网宽带接入用户总数达5.71亿户,其中千兆用户数达7055万户,较上年末增长3596万户,占总用户数的12.4%。截至8月底国内5G基站总数达210.2万个,占移动基站总数19.8%,占比较上年末提升5.5pct,其中1-8月新建5G基站67.7万个,随着5G设施趋于完善,运营商均提出强化精准投资和投资效率,中国移动近日表示2022年将是三年投资高峰的最后一年,如无重大特殊事项,2023年起上市公司资本开支不再增长并逐渐下降,三年后资本开支占收比降至20%以内,预计随着新兴业务加速发展,收入结构优化以及缩减资本开支降本增效,运营商盈利能力有望持续提升。中移动同时表示2022年派息率较21年的60%将进一步提升,到2023年以现金方式分配的利润提升至当年公司股东应占利润的70%以上,中国联通公告显示派发中期股息每股0.165元,同比提升37.5%,三大运营商截至21年末现金分红比率均维持40%以上,基本面向好叠加重视股东回报,具备较高投资价值。国内首次实现“物超人”,22Q2IoT模组本土厂商份额近70%。工信部数据显示,截至8月末三大运营商移动物联网终端用户16.98亿户,与16.78亿户移动电话用户数相比超出2000万户,我国正式进入“物超人”时代,移动物联网加速发展,促进千行百业数字化转型。根据Counterpoint数据,22Q2中国仍为全球最大物联网市场,需求占比过半,全球蜂窝物联网模组单季度出货量同比增长20%,主要受关键基础设施和物流潜在数字化应用驱动,相应的Cat1和NB-IoT模组快速增长。下游方面,22Q2前五大蜂窝物联网应用分别为智能表计、POS、工业、路由器/CPE和资产跟踪,合计占比53.7%。从厂商来看,移远通信(38.9%)、广和通(8.7%)、美格智能(5.6%)、中国移动(5.5%)、日海智能(5.5%)位居出货量行业前五,排名前三公司份额过半,有方科技(3.0%)为第9位,国产厂商合计市占率增长至67.2%,行业地位不断提升。具体来看,移远通信稳居龙头,模组出货量Q2同比增长47%,广和通单季度出货量同比增长12%,近60%模组发货来自国内市场,与高通、联发科、UNISOC、Sequans和Autotalk建立合作关系以扩大海外份额,美格智能专注高端物联网模组应用,同时布局快速增长的4GCat1bis市场,拓展POS、工业、资产跟踪、智能电表和企业等下游场景,坚持多芯片布局战略,与ASR合作,面向4GCat4模组市场以提升自身在国内及其它低成本国际市场中的竞争力。投资建议:关注电信运营商:中国移动、中国电信、中国联通;物联网:移远通信、广和通、美格智能、闻泰科技等;车载连接器:瑞可达、意华股份、兴瑞科技、鼎通科技、合兴股份等;线束:沪光股份、永鼎股份等;海缆及工程服务:中天科技、东方电缆、亨通光电等;光器件:新易盛、天孚通信、中际旭创;汽车控制器:科博达、和而泰;军工通信与卫星应用:上海瀚讯、七一二、华测导航、中国卫通等;网络设备商:紫光股份(新华三)、星网锐捷、中兴通讯;数据中心:宝信软件、科华数据、光环新网等;IDC暖通设备:英维克、佳力图等。风险提示事件:5G投资不及预期风险、市场竞争加剧风险、海外贸易争端、市场系统性风险等

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

金融行业周报:公募佣金新规助力投资者降低交易成本 华龙证券 2024-04-24(9页) 附下载

附下载")

上周(4月15日至4月19日)A股市场整体下行,沪深300指数上涨1.89%,全年上涨3.22%;非...

1.12 MB共9页中文简体

1天前020积分

-

传媒互联网&通信行业:腾讯《荒野乱斗》日活全球第三,美团调整核心本地商业架构 东兴证券 2024-04-24(7页) 附下载

附下载")

周观点:浪潮信息占据国内AI服务器制高点。2017年,公司前瞻提出以智慧计算为核心的长期整体发展战略...

662.62 KB共7页中文简体

1天前020积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

附下载")

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

1天前018积分

-

移为通信 2023年年报&2024年一季报点评:下游需求恢复明显,未来高增可期 民生证券 2024-04-24(3页) 附下载

附下载")

移为通信(300590)事件:2024年4月22日,移为通信发布2023年年报及2024年一季报,2...

668.61 KB共3页中文简体

1天前218积分

-

中泰证券 中泰证券2023年年报点评:利润大幅增长,投行业务表现优异 太平洋 2024-04-24(3页) 附下载

中泰证券(600918)事件:公司发布2023年年报。报告期内,公司实现营业收入127.62亿元,同...

387.25 KB共3页中文简体

1天前218积分

-

移为通信 2023年年报&2024年一季报点评:下游需求恢复明显,未来高增可期 民生证券 2024-04-24(3页) 附下载

移为通信(300590)事件:2024年4月22日,移为通信发布2023年年报及2024年一季报,2...

668.61 KB共3页中文简体

1天前418积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

附下载")

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

1天前018积分

-

移为通信 2023&2024Q1业绩点评:2024Q1业绩边际改善,新产品拓展加速扩张 中国银河 2024-04-24(5页) 附下载

附下载")

移为通信(300590)核心观点:事件:公司发布2023&2024Q1财务报告,2023年实现营业收...

386.44 KB共5页中文简体

1天前218积分

-

药石科技 前端业务逐步恢复,静待行业逐步迎来拐点 中泰证券 2024-04-24(6页) 附下载

药石科技(300725)投资要点事件:公司发布2023年年报及2024年一季报,,1)2023年公司...

508.01 KB共6页中文简体

1天前218积分

-

移远通信 23Q4业绩企稳回升,降本增效持续推进 国联证券 2024-04-24(3页) 附下载

附下载")

移远通信(603236)事件:2024年4月22日,公司发布2023年年报及2024年一季报。202...

355.02 KB共3页中文简体

1天前118积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

附下载")

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前218积分

-

移为通信 2023&2024Q1业绩点评:2024Q1业绩边际改善,新产品拓展加速扩张 中国银河 2024-04-24(5页) 附下载

移为通信(300590)核心观点:事件:公司发布2023&2024Q1财务报告,2023年实现营业收...

386.44 KB共5页中文简体

1天前018积分

-

移远通信 23Q4业绩企稳回升,降本增效持续推进 国联证券 2024-04-24(3页) 附下载

移远通信(603236)事件:2024年4月22日,公司发布2023年年报及2024年一季报。202...

355.02 KB共3页中文简体

1天前018积分

-

平安银行 详解平安银行2024年一季报:净利润同比增2.3%;调结构继续、拨备释放利润增速企稳 中泰证券 2024-04-24(11页) 附下载

平安银行(000001)投资要点平安银行1Q24营收同比-14.0%,主要是利息收入拖累;净利息收入...

1.2 MB共11页中文简体

1天前018积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

附下载")

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

1天前018积分

-

天孚通信 高速率产品需求增长显著,积极降本增效 国信证券 2024-04-24(7页) 附下载

附下载")

天孚通信(300394)核心观点一季度营收和净利润环比基本持平。公司发布2023年报及2024年一季...

610.5 KB共7页中文简体

1天前018积分

-

万孚生物 慢病、毒检等多业务表现优异,2024业绩有望快速增长 中泰证券 2024-04-24(9页) 附下载

附下载")

万孚生物(300482)投资要点事件:公司发布2023年年报以及2024年一季报,2023年公司实现...

529.55 KB共9页中文简体

1天前218积分

-

兴业科技 业绩符合预期,汽车皮革盈利能力提升显著 中泰证券 2024-04-24(3页) 附下载

兴业科技(002674)投资要点事件:公司披露2023年及24Q1业绩,业绩符合预期。公司23年实现...

357.9 KB共3页中文简体

1天前218积分

-

天孚通信 高速率产品需求增长显著,积极降本增效 国信证券 2024-04-24(7页) 附下载

天孚通信(300394)核心观点一季度营收和净利润环比基本持平。公司发布2023年报及2024年一季...

610.5 KB共7页中文简体

1天前018积分

-

新澳股份 Q1羊毛价格企稳回升,公司盈利显著改善 中泰证券 2024-04-24(4页) 附下载

附下载")

新澳股份(603889)投资要点事件:公司发布2024年一季报。2024Q1公司实现营收11.00亿...

294.34 KB共4页中文简体

1天前018积分