汽车行业周报:8月车市延续高景气,批发端火热叠加库存合理充裕为旺季促销奠定基础中国银河2022-09-14.pdf

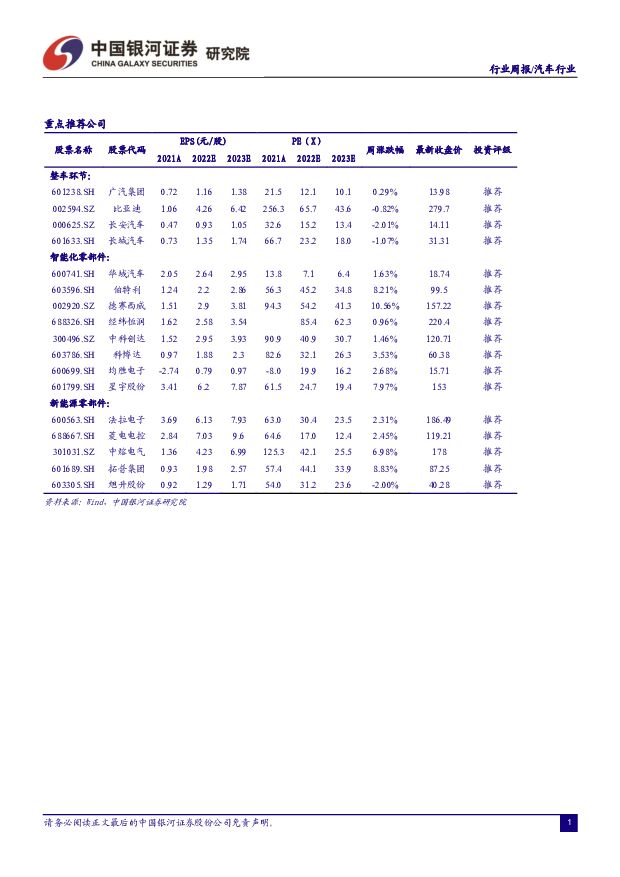

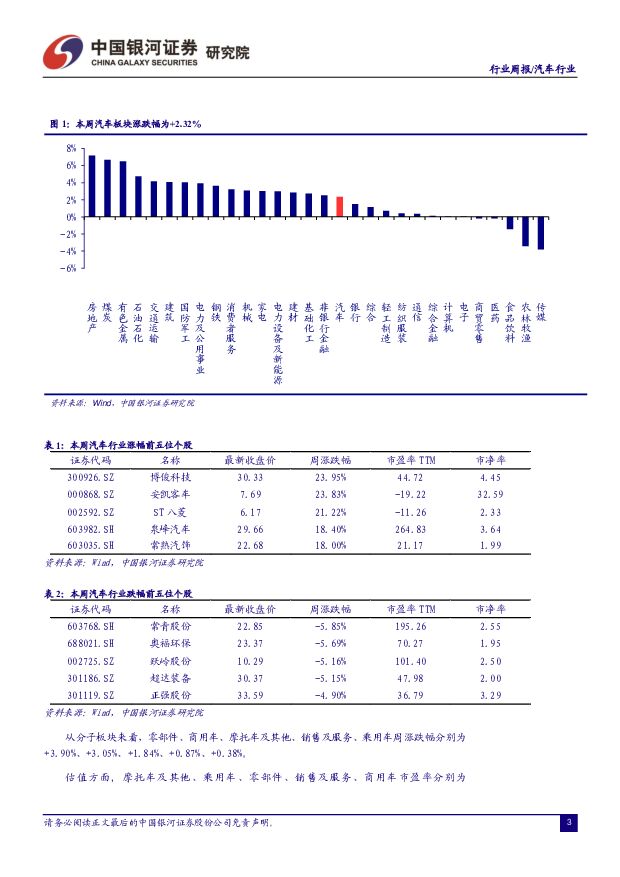

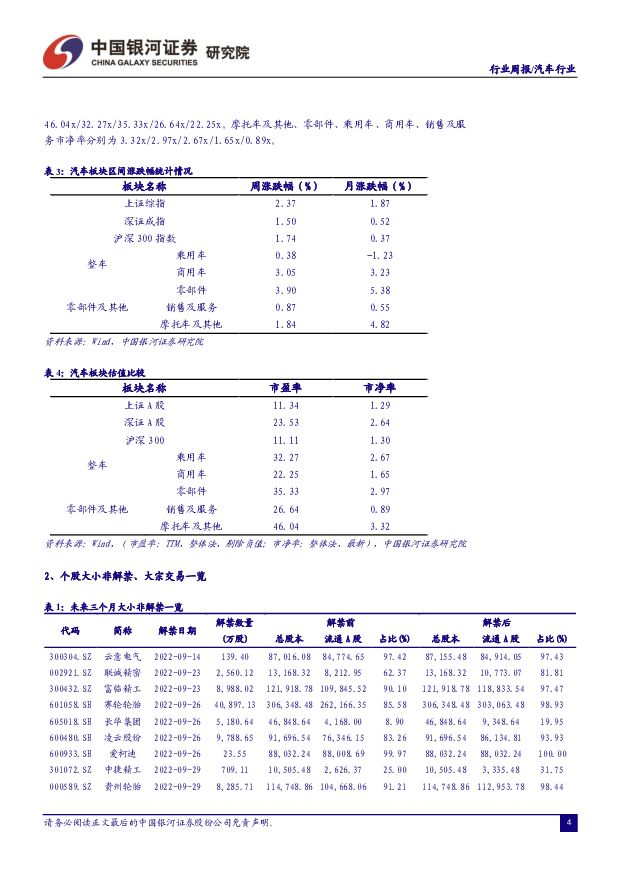

摘要:核心观点:本周观点更新8月全国乘用车市场零售187.1万辆,同比去年增长28.9%,较上月同期增长2.9%;全国乘用车厂商批发209.7万辆,同比去年增长38.3%,较上月同期下降1.7%;产量为211.6万辆,同比增长41.9%,环比下降1.9%。9月9日宁德时代发文表示将于2025年为其合作方供应4680圆柱电池,该款电池此前也已被特斯拉用于装车ModelY但由于工艺问题产量有限,随着电池领域的快速革新,具备高能量密度和安全性能的4680圆柱电池应用有望提速,电动车发展路径得以拓宽。市场方面,2.0T以下购置税减半政策推动近70%符合条件车型市场,燃油车密集改款上市,加大营销力度也使燃油车热度大幅上升。8月批发端火热叠加经销商库存补充为旺季促销蓄力,为厂商的促销刺激奠定基础,目前政策友好环境下消费信心得到支撑,金九银十旺季表现值得期待。周度行情回顾本周上证综指、深证成指和沪深300指数涨跌幅分别为+2.37%、+1.50%、+1.74%。汽车板块的涨跌幅为+2.32%,涨跌幅排行位列30个行业中第17位,较上周有所回升。从分子板块来看,零部件、商用车、摩托车及其他、销售及服务、乘用车周涨跌幅分别为+3.90%、+3.05%、+1.84%、+0.87%、+0.38%。估值方面,摩托车及其他、乘用车、零部件、销售及服务、商用车市盈率分别为46.04x/32.27x/35.33x/26.64x/22.25x。摩托车及其他、零部件、乘用车、商用车、销售及服务板块的市净率分别为3.32x/2.97x/2.67x/1.65x/0.89x。投资建议整车端推荐广汽集团(601238.SH)、比亚迪(002594.SZ)、长安汽车(000625.SZ)、长城汽车等(601633.SH);智能化零部件推荐华域汽车(600741.SH)、伯特利(603596.SH)、德赛西威(002920.SZ)、经纬恒润(688326.SH)、中科创达(300496.SZ)、科博达(603786.SH)、均胜电子(600699.SH)、星宇股份(601799.SH)等;新能源零部件推荐法拉电子(600563.SH)、菱电电控(688667.SH)、中熔电气(301031.SZ)、拓普集团(601689.SH)、旭升股份(603305.SH)等。风险提示1、汽车销量不达预期的风险。2、零部件短缺导致的产业链风险3、芯片短缺导致的产业链风险。4、原材料价格上涨对盈利造成不利影响的风险。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

新材料产业周报:美国加征自华进口电动汽车及半导体关税,2024年新能源汽车下乡活动开展 国海证券 2024-05-21(31页) 附下载

附下载")

投资要点:核心逻辑新材料是化工行业未来发展的一个重要方向,正处于下游需求迅速爆发阶段,随着政策支持与...

2.53 MB共31页中文简体

1天前020积分

-

汽车与零部件行业周报:以旧换新补贴有望刺激汽车更换需求,北京车展本周开幕 上海证券 2024-05-21(12页) 附下载

行情回顾汽车板块涨跌幅+2.42%,子板块中汽车零部件表现最佳。过去一周,沪深300涨跌幅为+1.2...

614.65 KB共12页中文简体

1天前020积分

-

汽车:新能源汽车产业链分析之河南概况 中原证券 2024-05-21(28页) 附下载

投资要点:产业概况:中国汽车制造业发展水平和国际竞争力不断提升,向汽车强国迈进坚实步伐,2023年中...

1.63 MB共28页中文简体

1天前020积分

-

汽车行业周报:自主车企出海动作密集,乘用车出口销量可期 华龙证券 2024-05-21(18页) 附下载

摘要:本周观点:自主车企出海动作密集,乘用车出口销量有望维持高增速。近期自主车企出海动作密集,传统自...

1.5 MB共18页中文简体

1天前020积分

-

汽车与零部件:4月燃气重卡渗透率40.6%,看好天然气转型 东吴证券 2024-05-21(23页) 附下载

报告核心观点行业总量:4月重卡随销售旺季结束产批零环比回落,企业减库,渠道显著减库:1)产量:4月重...

922.2 KB共23页中文简体

1天前020积分

-

交通运输行业周报:国家推动现代旅游业体系加快建设,马来西亚简化中国公民入境措施 中国银河 2024-05-21(20页) 附下载

附下载")

核心观点:本周板块行情回顾:本周(5月13日-5月17日),SW一级行业中,交通运输行业累计涨跌幅为...

707.54 KB共20页中文简体

1天前220积分

-

传媒互联网行业行业点评报告:5月国产游戏版号发放,暑期重点新游将陆续上线 中国银河 2024-05-21(7页) 附下载

核心观点:事件:5月20日,国家新闻出版署公布了5月国产游戏审批信息,共96款游戏获批。其中,有90...

643.07 KB共7页中文简体

1天前220积分

-

4月财政数据分析:掠过财政的“洼地” 中国银河 2024-05-21(9页) 附下载

核心观点:5月20日,财政部发布2024年4月份财政收支数据:1-4月份累计全国一般公共预算收入80...

967.23 KB共9页中文简体

1天前215积分

-

有色金属行业周报:地产历史级政策利好+美联储降息预期强化,金属价格强势上行 中国银河 2024-05-20(18页) 附下载

核心观点:市场行情回顾:截止到5月17日周五收市:本周上证指数-0.02%,报3154.03点;沪深...

937.43 KB共18页中文简体

2天前92720积分

-

汽车行业周报:车市政策陆续落地,新能源整车板块可期 西南证券 2024-05-20(21页) 附下载

投资要点行情回顾:上周,SW汽车板块下跌1.8%,沪深300上涨0.3%。估值上,截止5月17日收盘...

2.67 MB共21页中文简体

2天前67420积分

-

汽车和汽车零部件行业周报:智驾奇点已至 自主谱全球化新篇章 民生证券 2024-05-19(31页) 附下载

本周数据:根据交强险数据,5月第二周(5.6-5.12),乘用车销量43.3万辆,同比+18.7%,...

1.82 MB共31页中文简体

2天前64320积分

-

汽车及汽车零部件行业研究:政策驱动下内需预期改善,反向合资打开出海新空间 国金证券 2024-05-20(16页) 附下载

本周行业重要变化1)终端:5月1-12日,全国乘用车批售40.3万辆,同/环比-11%/-10%,累...

1.68 MB共16页中文简体

2天前11620积分

-

汽车周观点:5月第一周交强险同比-12.0%,看好汽车板块! 东吴证券 2024-05-17(29页) 附下载

本周复盘总结:5月第一周交强险同比-12.0%,继续看好汽车板块!本周SW汽车指数上涨0.76%,细...

1.52 MB共29页中文简体

2天前30120积分

-

汽车与汽车零部件行业周报、月报:政策调整内卷进入冷静期,贸易壁垒出海持续开新篇 国元证券 2024-05-20(13页) 附下载

报告要点:事故、新品与组织调整,内卷进入冷卷期从舆情角度来看,近两周整车企业面临问题开始增多,新势力...

1.39 MB共13页中文简体

2天前97220积分

-

汽车周观点:5月第二周交强险同比+20.6%,看好汽车板块! 东吴证券 2024-05-20(28页) 附下载

附下载")

本周复盘总结:5月第二周交强险同比+20.6%,继续看好汽车板块!本周SW汽车指数下降1.76%,细...

1.39 MB共28页中文简体

2天前82220积分

-

汽车行业跟踪:蔚来旗下乐道L60发布,零跑、Stellantis合资公司“零跑国际”成立 信达证券 2024-05-19(21页) 附下载

附下载")

本期内容提要:开拓新品牌+布局出海,新势力积极转型应对挑战。在国内车市竞争逐渐加剧的当下,众多品牌正...

1.47 MB共21页中文简体

2天前41620积分

-

汽车行业周报:周观点:短期向“确定性”要“溢价”周动态:零跑和Stellantis联合成立零跑国际,蔚来发布子品牌乐道 国海证券 2024-05-20(20页) 附下载

附下载")

投资要点:周涨跌幅:2024.05.13-05.17A股汽车板块跑输上证综指。一周涨跌幅:上证综指-...

1.18 MB共20页中文简体

2天前90920积分

-

汽车行业周报:4月重卡销量同比-1%,零跑国际合资公司成立 德邦证券 2024-05-20(11页) 附下载

附下载")

投资要点:行业重点新闻。(1)白宫正式宣布对华电动车加征关税至102.5%。当地时间5月14日,美国...

1.21 MB共11页中文简体

2天前86020积分

-

汽车行业周报:蔚来乐道L60预售21.99万元起,小米汽车完成第1万台交付 甬兴证券 2024-05-20(14页) 附下载

附下载")

行情回顾过去一周(2024/05/13~2024/05/17),申万汽车行业下跌1.76%,表现弱于...

1.16 MB共14页中文简体

2天前79920积分

-

汽车行业研究周报:4月销量提升明显 申港证券 2024-05-17(10页) 附下载

附下载")

投资摘要:每周一谈:4月销量提升明显2024年4月全国汽车销量、库存情况等数据公布,在国家促消费政策...

1.22 MB共10页中文简体

2天前47820积分