4月财政数据分析:掠过财政的“洼地”中国银河2024-05-21.pdf

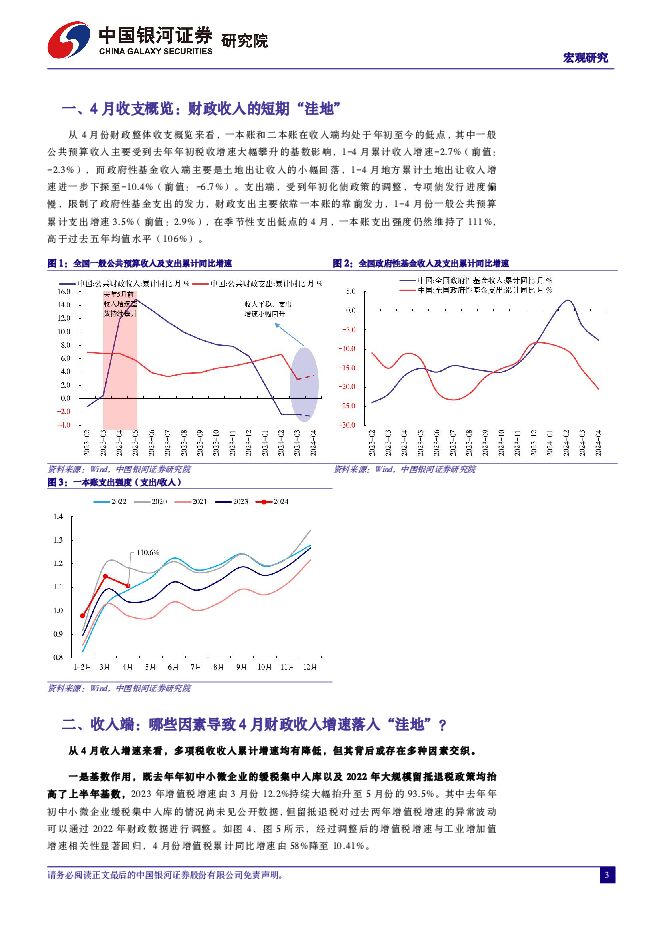

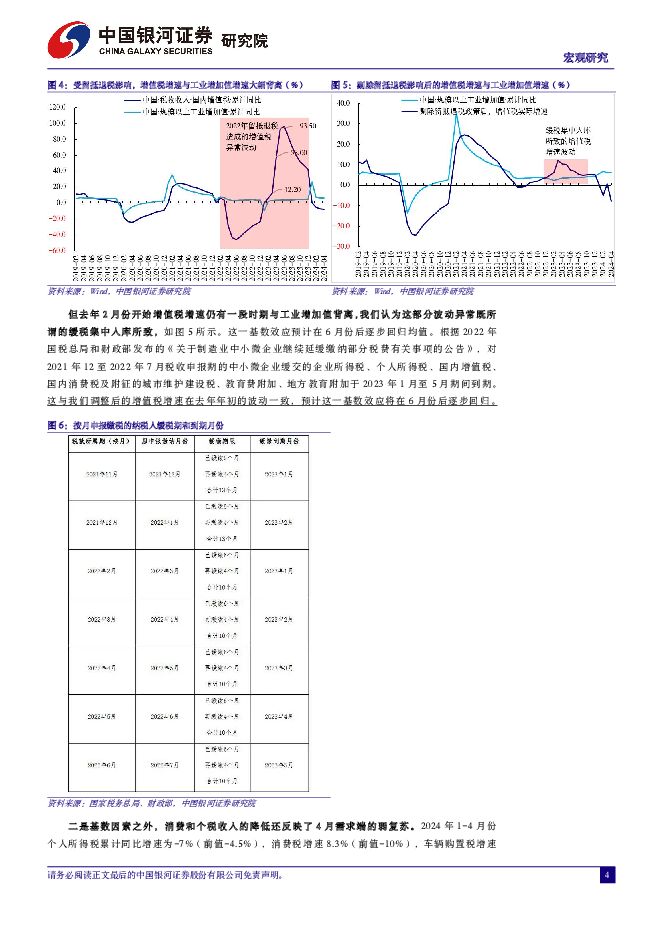

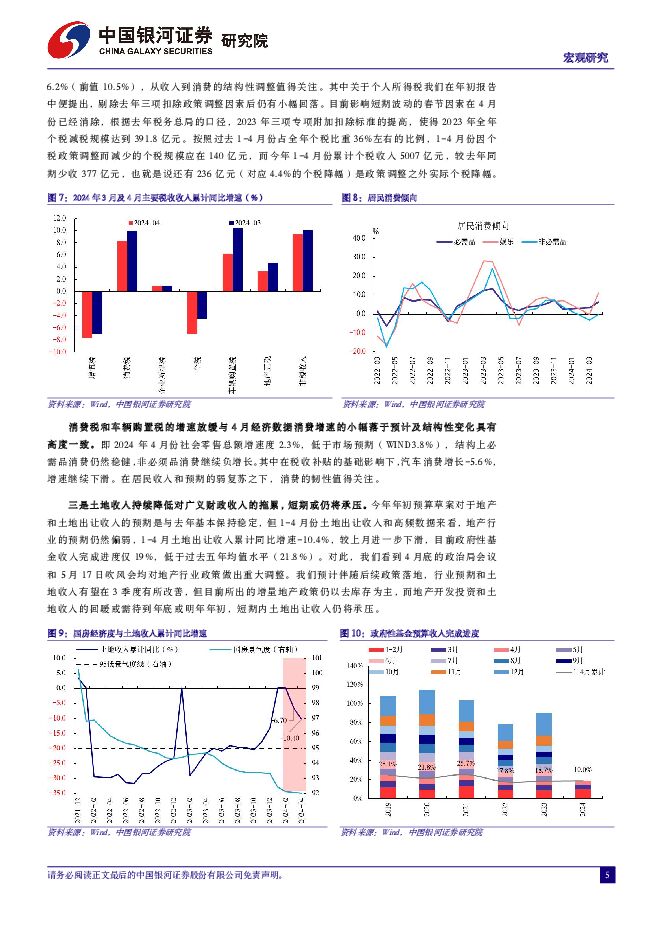

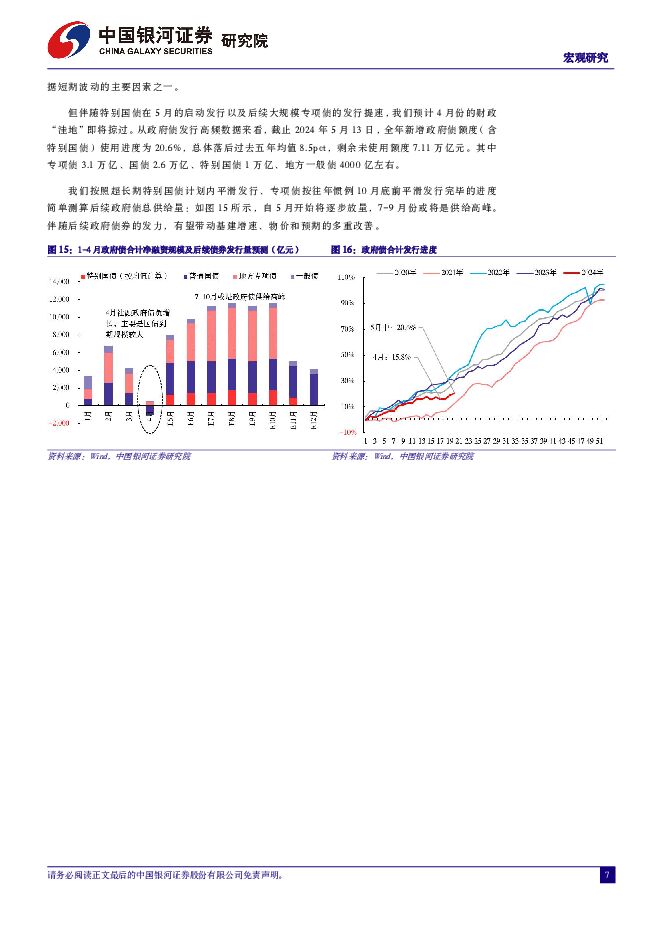

摘要:核心观点:5月20日,财政部发布2024年4月份财政收支数据:1-4月份累计全国一般公共预算收入80926亿元,同比-2.7%,按财政部公布数据,扣除去年同期中小微企业缓税入库抬高基数、去年年中出台的减税政策翘尾减收等特殊因素影响后,可比增长2%左右。累计支出89483亿元,同比增长3.5%。1-4月累计政府性基金预算累计13484亿元,同比降低7.7%,支出22198亿元,同比降低20.5%。一、4月收支概览:财政收入的短期“洼地”。从4月份财政整体收支概览来看,一本账和二本账在收入端均处于年初至今的低点,其中一般公共预算收入主要受到去年年初税收增速大幅攀升的基数影响,1-4月累计收入增速-2.7%(前值:-2.3%),而政府性基金收入端主要是土地出让收入的小幅回落,1-4月地方累计土地出让收入增速进一步下探至-10.4%(前值:-6.7%)。支出端,受到年初化债政策的调整,专项债发行进度偏慢,限制了政府性基金支出的发力,财政支出主要依靠一本账的靠前发力,1-4月份一般公共预算累计支出增速3.5%(前值:2.9%),在季节性支出低点的4月,一本账支出强度仍然维持了111%,高于过去五年均值水平(106%)。二、收入端:哪些因素导致4月财政收入增速落入“洼地”?一是基数作用方面,主要是去年中小微企业缓税集中入库和2022年的留抵退税的波动影响。其中小微企业缓税规模未见公开数据,我们仅能根据之前留抵退税金额将该项基数因素剔除,剔除后2023年4月增值税增速由58%降至10.41%,我们认为平抑波动后的高增速即为缓税政策的影响。从政策和数据判断,这一基数因素将在6月后逐步消散。二是基数因素之外,消费和个税收入的降低还反映了4月需求端的弱复苏。根据我们的测算,扣除去年三项扣除政策调整的因素之外,1-4月份个税增速仍有4.4%的降幅(统计数据为-7%)。个税负增长与消费增速回落以及消费结构中偏向必选消费的特征,反映当前经济在需求端的弱势复苏。三是土地收入持续降低对广义财政收入的拖累,鉴于当前地产增量政策重在“去库存”,对于投资端的拉动作用还需观察,我们认为未来短期内土地收入仍将承压。三、支出端:稳增长方面,一本账提速难抵广义财政放缓。国债项目加速落地,支出端一般公共预算主要支出增速在4月均有回升,其中基建相关增速进一步提升。但4月专项债发行进度仍然偏缓,发行进度为23.4%,较去年同期净融资规模降低7000亿左右。这部分对基建的拖累影响显然高于一本账基建支出四项合计较去年多增的1400亿元。因此,我们看到4月经济数据中基建投资(不含电力)增长7.78%,增速较上月放缓1个百分点。四、政府债发行:政策预期逐步兑现,后续政策力度可期。4月份整体政府债发行进度在专项债偏慢和国债到期量较大的影响下,到达年内净融资低谷。其中4月地方一般债和专项债净融资额分别为92.36亿元和456.94亿元,均处于年初至今的低点,而国债方面受4月到期量较大影响,净融资额为-984.44亿元。这也是4月社融数据短期波动的主要因素之一。但伴随特别国债在5月的启动发行以及后续大规模专项债的发行提速,我们预计4月份的财政“洼地”将很快掠过。从高频数据来看,截止2024年5月13日,全年新增政府债额度使用进度为20.6%,总体落后过去五年均值8.5pct,剩余未使用额度7.11万亿元。其中专项债3.1万亿、国债2.6万亿、特别国债1万亿、地方一般债4000亿左右。我们按照超长期特别国债招标期内平滑发行、专项债按往年惯例10月底前平滑发行完毕的进度简单测算:预计政府债发行将自5月开始逐步放量,7-9月份或将是供给高峰。伴随后续政府债券的发力,有望带动基建增速、物价和预期的多重改善,财政收入亦将有所回升。

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

银行2024年5月金融数据点评:政府债发力,叫停“手工补息”影响仍存 中国银河 2024-06-18(4页) 附下载

附下载")

核心观点:事件:央行公布了2024年5月金融数据。新增社融较4月底部回暖:5月新增社融2.06万亿元...

497.83 KB共4页中文简体

1小时前50720积分

-

机械设备行业周报:3C设备受益消费电子新周期,特斯拉股东大会公布Optimus量产节奏 中国银河 2024-06-18(12页) 附下载

附下载")

核心观点:市场行情回顾:上周机械设备指数上涨0.54%,沪深300指数下跌0.91%,创业板指上涨0...

939.72 KB共12页中文简体

1小时前62320积分

-

房地产2024年1-5月统计局数据点评:销售端单月环比修复,投资端持续承压 中国银河 2024-06-18(9页) 附下载

核心观点:事件:统计局公布2024年1-5月全国房地产开发投资和销售数据,2024年1-5月全国房地...

356.35 KB共9页中文简体

1小时前6520积分

-

2024年中期货币政策展望:“不一样”的降息 中国银河 2024-06-18(26页) 附下载

附下载")

核心观点展望下半年,货币政策基调仍将延续“稳健的货币政策要灵活适度、精准有效”。货币政策多目标之间存...

6.9 MB共26页中文简体

1小时前49515积分

-

2024年5经济数据分析:供需裂口尚未弥合,分化特征依然显著 中国银河 2024-06-18(11页) 附下载

5月经济数据延续修复趋势,但结构分化依然显著。首先,供给持续强于需求,工业增加值增速连续显著高于社零...

2.8 MB共11页中文简体

1小时前28315积分

-

农业行业周报:本周猪价冲高后回落,持续看好养殖链机会 中国银河 2024-06-17(14页) 附下载

附下载")

本周农业板块表现强于沪深300:6.11-6.14农林牧渔指数下跌2.99%,在SW一级行业中居第3...

3.64 MB共14页中文简体

1天前6120积分

-

有色金属行业周报:美国通胀就业走弱将扭转美联储点阵图的鹰派预期,关注黄金板块投资机会 中国银河 2024-06-17(18页) 附下载

核心观点:市场行情回顾:截止到6月14日周五收市:本周上证指数-0.61%,报3032.63点;沪深...

886.75 KB共18页中文简体

1天前74120积分

-

汽车行业行业周报:欧洲多国反对欧盟对中国电动汽车征收临时反补贴税,推动欧洲本土投资建厂等 中国银河 2024-06-17(14页) 附下载

附下载")

核心观点:本周观点更新6月12日欧盟委员会发表声明,拟从7月4日起对从中国进口的电动汽车征收临时反补...

436.34 KB共14页中文简体

1天前17320积分

-

计算机行业周报:央企创新联合体建设促进生产力提质增效中国银河2024-06-17 附下载

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

675.23 KB共13页中文简体

1天前75020积分

-

计算机行业行业周报·计算机行业:央企创新联合体建设促进生产力提质增效 中国银河 2024-06-17(13页) 附下载

附下载")

核心观点市场回顾:本周(6.10-6.16)沪深300指数下跌0.91%,创业板指数上涨0.58%,...

675.23 KB共13页中文简体

1天前33420积分

-

2024年中期货币政策展望:“不一样”的降息FP 中国银河 2024-06-17(26页) 附下载

核心观点展望下半年,货币政策基调仍将延续“稳健的货币政策要灵活适度、精准有效”。货币政策多目标之间存...

6.19 MB共26页中文简体

1天前18715积分

-

海外宏观周报:数据增强市场对美联储降息的信心 中国银河 2024-06-17(12页) 附下载

附下载")

全球宏观和市场:当周市场对美联储降息的信心有所增强,9月首次降息和年内出现2次降息的概率上行,带动美...

2.59 MB共12页中文简体

1天前93015积分

-

金融高频数据周报:央行如何支持存量住房消化 中国银河 2024-06-16(8页) 附下载

附下载")

核心观点:4月末的中央政治局会议拉开了“统筹研究消化存量房产”的大幕,消化存量住房的资金来源成为市场...

1.14 MB共8页中文简体

1天前13215积分

-

2024年中期通胀展望:于无声处听惊雷:低物价的变化 中国银河 2024-06-16(18页) 附下载

附下载")

2024年低物价延续:从全年来看,CPI可能处于低位,但下半年走势好于上半年。预计全年CPI增速为0...

4.17 MB共18页中文简体

1天前70715积分

-

2024年中期财政政策展望:让子弹飞一会 中国银河 2024-06-16(11页) 附下载

附下载")

核心观点2024年经济数据运行将半,财政政策整体收支从年初至今经历了一次缓慢的回落,并在4月落入全年...

3.4 MB共11页中文简体

1天前52515积分

-

2024年5月经济数据分析:供需裂口尚未弥合,分化特征依然显著 中国银河 2024-06-17(11页) 附下载

附下载")

5月经济数据延续修复趋势,但结构分化依然显著。首先,供给持续强于需求,工业增加值增速连续显著高于社零...

2.69 MB共11页中文简体

1天前88715积分

-

北交所周报:北证50缩量企稳,样本调整下周生效 中国银河 2024-06-16(25页) 附下载

核心观点(6.9-6.15):北证50指数周涨跌幅为+1.55%,行业涨跌分化。本周北证50涨跌幅为...

1.3 MB共25页中文简体

1天前27915积分

-

2024年5月金融数据解读:社融拐点到来 中国银河 2024-06-16(9页) 附下载

附下载")

核心观点:5月M1同比-4.2%,M2同比7.0%。新增社融2.1万亿元,对实体发放人民币贷款815...

757.14 KB共9页中文简体

1天前31515积分

-

计算机行业全球科技动态追踪:英伟达新架构Rubin出货节点超预期,苹果终端全面集成ChatGPT 中国银河 2024-06-13(10页) 附下载

附下载")

摘要|05.24-06.07股指动态:过去两周,美股小幅上涨,港股A股及中概股科技普遍下跌。标普50...

674.1 KB共10页中文简体

5天前57720积分

-

白酒Ⅱ行业点评报告:茅台价格下跌点评:部分“金融需求”离场,而消费需求稳定 中国银河 2024-06-13(4页) 附下载

附下载")

富强、民主、文明、和谐、自由、平等、公正、法治、爱国、敬业、诚信、友善

312.28 KB共4页中文简体

5天前43320积分