锂电设备行业动态分析:2022H1业绩保持高增,海外扩产与电池技术迭代双驱动华金证券2022-09-06.pdf

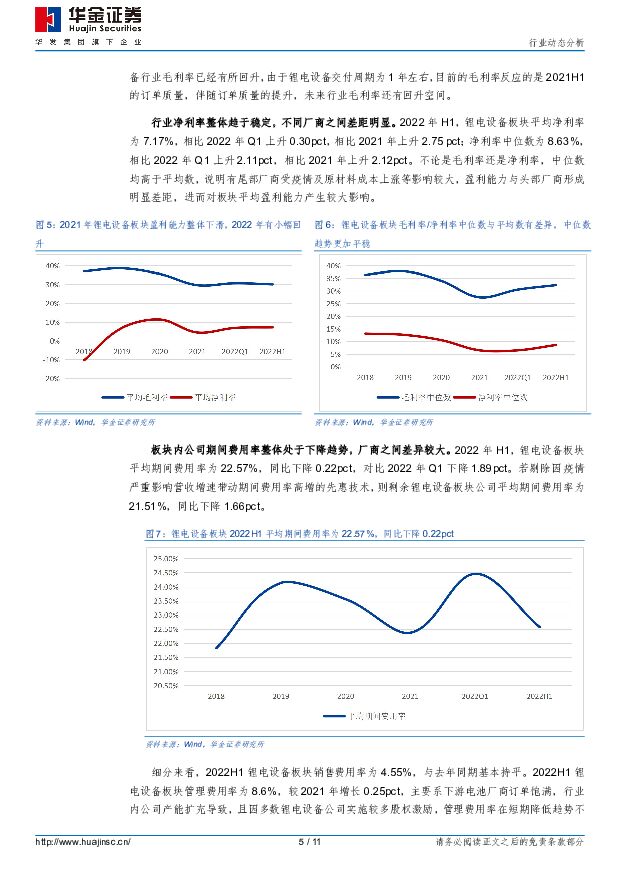

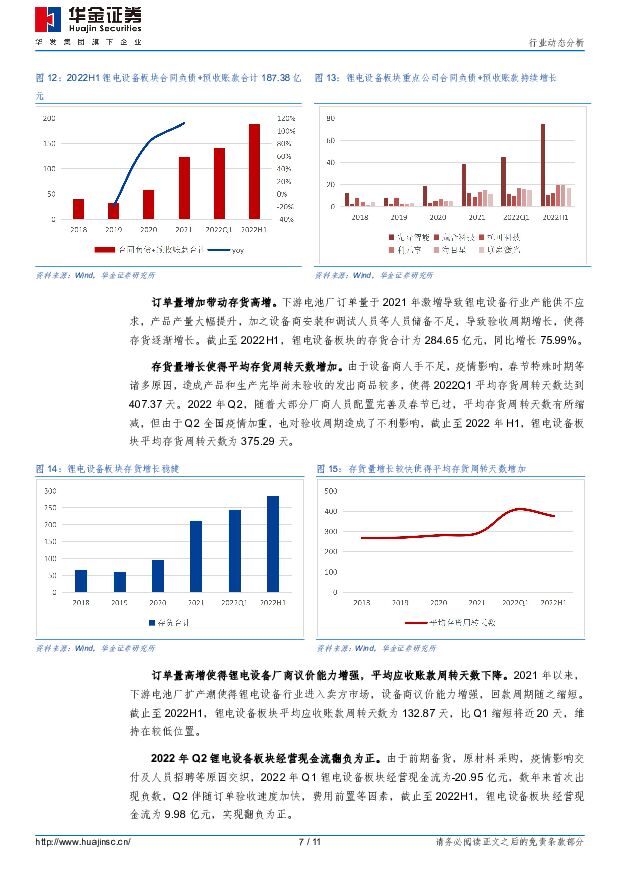

摘要:投资要点2022H1锂电设备板块收入/归母净利润同比增长63.39%/53.42%,保持高增速:2022年H1,锂电设备板块收入合计为199.26亿元,同比增长63.39%。2022年H1收入增速较快的锂电设备企业有:赢合科技、海目星、联赢激光、杭可科技、先导智能、利元亨,分别为166.33%、116.29%、88.17%、81.94%、66.74%、66.49%。2022年H1,锂电设备板块归母净利润合计为18.94亿元,同比增长53.42%。若剔除因疫情严重影响业绩的先惠技术,则剩余锂电设备板块公司归母净利润合计为20.05亿元,同比增长达到72.56%。锂电设备板块毛利率有所回升,净利率整体趋于稳定,不同厂商之间差距明显:2022年H1锂电设备板块平均毛利率为30.06%,相比2022年Q1下降0.59pct,相比2021年上升0.45pct;毛利率中位数为32.33%,相比2022年Q1上升1.78pct,相比2021年上升4.85pct。2022H1锂电设备板块平均净利率为7.17%,相比2022年Q1上升0.30pct,相比2021年上升2.75pct;净利率中位数为8.63%,相比2022年Q1上升2.11pct,相比2021年上升2.12pct。不论是毛利率还是净利率,中位数均高于平均数,说明有尾部厂商受疫情及原材料成本上涨等影响较大,盈利能力与头部厂商形成明显差距,进而对板块平均盈利能力产生较大影响。在手订单高增,业绩增长确定性较强:截止至2022H1,锂电设备板块的预收账款+合同负债为187.38亿元,2022Q2环比增长32.83%。由于在手订单高增,2022H1,锂电设备板块的存货合计为284.65亿元,同比增长75.99%,带动平均存货周转天数达到375.29天。投资建议:锂电设备未来增量主要在于下游电池厂新型电池的配套设备以及海外电池厂扩产带来的设备出海机会。建议关注叠片机性能位于行业前列的先导智能、利元亨;建议关注锂电池激光焊接龙头联赢激光;建议关注出海能力强大,深度绑定SKI、三星、LG新能源的杭可科技。风险提示:下游锂电企业扩产低于预期;海外市场开拓不及预期;锂电设备产品技术迭代进展不及预期;行业竞争加剧

免责声明: 1.本站部分作品是由网友自主投稿和发布、编辑整理上传,对此类作品本站仅提供交流平台,不为其版权负责。 2.如发布机构认为违背了您的权益,请与我们联系,我们将对相关资料予以删除。 3.资源付费,仅为我们搜集整理和运营维护费用,感谢您的支持!

合集服务: 单个细分行业的合集获取请联系行研君:hanyanjun830

-

食品饮料24Q1持仓分析:白酒加仓食品减仓,盐津铺子首入前20 华金证券 2024-04-25(13页) 附下载

附下载")

投资要点基金持仓情况:行业环比加仓,市值缩水但超配提升。(1)行业整体:食品饮料行业加仓,环比提升同...

3.44 MB共13页中文简体

1天前020积分

-

氢能&燃料电池源行业研究:FCV进入放量快车道,盘点燃料电池投资机会 国金证券 2024-04-25(29页) 附下载

附下载")

核心观点政策方针与全额补贴已推动燃料电池汽车示范先行,全生命周期成本平价与针对性补贴将成为下一阶段重...

3.27 MB共29页中文简体

1天前020积分

-

云天化 资源优势凸显经营韧性,财务质量持续优化 华金证券 2024-04-25(7页) 附下载

附下载")

云天化(600096)投资要点事件:云天化发布2024Q1和2023财报,24Q1公司实现营收138...

333.3 KB共7页中文简体

1天前018积分

-

亿纬锂能 出货量高速增长,应用场景不断拓展 华金证券 2024-04-25(5页) 附下载

亿纬锂能(300014)投资要点事件:公司发布2023年度财报和2024年一季报,2023年实现营业...

322.49 KB共5页中文简体

1天前018积分

-

天山铝业 公司简评报告:铝价下跌拖累,铝土矿&电池箔进入收获期 首创证券 2024-04-25(3页) 附下载

天山铝业(002532)核心观点铝价下降,2023年利润同比下滑。2023年公司实现营业收入289....

376.56 KB共3页中文简体

1天前018积分

-

晶科能源 组件龙头地位稳固,N型技术持续领跑 华金证券 2024-04-25(5页) 附下载

晶科能源(688223)投资要点事件:晶科能源发布2023年年报。报告期内,公司积极应对行业周期波动...

304 KB共5页中文简体

1天前018积分

-

鼎胜新材 海外包装箔业绩承压,电池箔盈利维持稳定 长城国瑞证券 2024-04-25(5页) 附下载

鼎胜新材(603876)事件:公司发布2023年年度报告,2023年公司实现营收190.64亿元,同...

413.54 KB共5页中文简体

1天前018积分

-

当升科技 固态电池材料进展迅速,静待海外份额回升 信达证券 2024-04-25(4页) 附下载

当升科技(300073)事件:公司2024Q1实现营业收入15.17亿元,同比-67.67%;归母净...

392.75 KB共4页中文简体

1天前218积分

-

传音控股 Q1业绩超预期,持续看好新兴市场开拓及品类扩张 华金证券 2024-04-25(5页) 附下载

传音控股(688036)事件点评:公司发布2024年第一季度报告,报告期内,公司实现营收174.43...

306.37 KB共5页中文简体

1天前018积分

-

加仓有色、通信,减仓医药、计算机 华金证券 2024-04-25(13页) 附下载

一季度整体仓位下降,主板持仓占比明显上升,创业板和科创板仓位回落。首先,2024Q1主动偏股型基金整...

3.29 MB共13页中文简体

1天前010积分

-

通灵股份 23年盈利能力持续改善,全球市场空间广阔 华金证券 2024-04-24(5页) 附下载

附下载")

通灵股份(301168)投资要点事件:公司发布2023年年度报告与2024年一季报,2023年全年,...

293.37 KB共5页中文简体

2天前218积分

-

通灵股份 23年盈利能力持续改善,全球市场空间广阔 华金证券 2024-04-24(5页) 附下载

通灵股份(301168)投资要点事件:公司发布2023年年度报告与2024年一季报,2023年全年,...

293.37 KB共5页中文简体

2天前018积分

-

鼎胜新材 2023年年报点评:业绩符合预期,电池箔盈利基本稳定 东吴证券 2024-04-24(3页) 附下载

附下载")

鼎胜新材(603876)投资要点公司23年实现归母净利5.3亿元,处于预告中值,符合市场预期。公司2...

502.46 KB共3页中文简体

2天前018积分

-

鼎胜新材 2023年年报点评:业绩符合预期,电池箔盈利基本稳定 东吴证券 2024-04-24(3页) 附下载

鼎胜新材(603876)投资要点公司23年实现归母净利5.3亿元,处于预告中值,符合市场预期。公司2...

502.46 KB共3页中文简体

2天前018积分

-

颀中科技 24Q1业绩同比高增,AMOLED占比稳步提升 华金证券 2024-04-24(5页) 附下载

附下载")

颀中科技(688352)投资要点公司发布2023年年度报告和2024年第一季度报告。24Q1业绩同比...

305.96 KB共5页中文简体

2天前018积分

-

颀中科技 24Q1业绩同比高增,AMOLED占比稳步提升 华金证券 2024-04-24(5页) 附下载

颀中科技(688352)投资要点公司发布2023年年度报告和2024年第一季度报告。24Q1业绩同比...

305.96 KB共5页中文简体

2天前018积分

-

阳光电源 光储行业龙头地位稳固,持续推进产品服务全球覆盖 华金证券 2024-04-24(5页) 附下载

附下载")

阳光电源(300274)投资要点事件:公司发布2023年年度报告,2023年全年,公司实现营业收入7...

306.42 KB共5页中文简体

2天前018积分

-

阳光电源 光储行业龙头地位稳固,持续推进产品服务全球覆盖 华金证券 2024-04-24(5页) 附下载

阳光电源(300274)投资要点事件:公司发布2023年年度报告,2023年全年,公司实现营业收入7...

306.42 KB共5页中文简体

2天前018积分

-

霍莱沃 营收稳健利润承压,延伸布局低空及卫星赛道 华金证券 2024-04-24(7页) 附下载

附下载")

霍莱沃(688682)投资要点事件:2024年4月23日,霍莱沃发布2023年度报告,2023年公司...

303.79 KB共7页中文简体

2天前018积分

-

霍莱沃 营收稳健利润承压,延伸布局低空及卫星赛道 华金证券 2024-04-24(7页) 附下载

霍莱沃(688682)投资要点事件:2024年4月23日,霍莱沃发布2023年度报告,2023年公司...

303.79 KB共7页中文简体

2天前218积分